|

|||||||||||||||||||||||||||||||||||||||||||||||

|

|

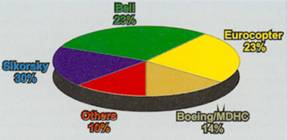

Тенденции развития зарубежного вертолетного рынка  Прежде всего, нам хотелось бы сказать несколько слов о тон, для чего мы решили сделать обзор именно зарубежного рынка вертолетов. На наш взгляд, использование международного опыта рыночных отношений сегодня чрезвычайно важно и интересно для России, которая встала перед необходимостью подтвердить свое право называться одной из ведущих стран, производящих вертолетную технику. Успех или неудачи при осуществлении рыночных сделок являются прекрасным показателем того, какое место страна в целом или отдельная компания занимают в мировом вертолетостроении. Кроме того, сегодня возникла своеобразная ситуация передела мирового вертолетного рынка, связанного с изменением политических отношений. Если 10 – 15 лет назад сферы влияния на рынке определялись политическими настроениями общества (страны соцориентации летали на «социалистических» (советских) вертолетах, страны, ориентированные на Штаты и Западную Европу, предпочитали соответствующую технику), то сегодня картина изменилась. Так, например, Россия начинает осваивать латиноамериканский рынок, традиционно считающийся вотчиной США. Интересно, что если зарубежная пресса буквально до 1996 года вообще умалчивала о российском рынке, российских производителях как конкурентах, даже не используя данные по вертолетам в СНГ в своих прогнозах и при расчете деления рынка производителен, то в январском номере «World aircraft sales» за 1998 год говорится о некоторых признаках оживления рынка СНГ. Проявляется также озабоченность по поводу активизации фирмы «Миль» в деятельности по продвижению своих машин на Запад. В то же время нестабильность внутренней экономической ситуации, негативно повлиявшая на состояние отечественной вертолетной промышленности, тяжелое финансовое положение многих предприятии может привести к тому, что западные компании будут делать (и уже делают) попытки проникнуть на российский рынок. Совершенно очевидно, что это может ввергнуть вертолетную промышленность России в состояние коллапса. В течение долгого времени российское (а точнее – советское)вертолетостроение существовало в условиях плановой экономики, что позволяло ему развиваться достаточно стабильно и бескризисно, не сталкиваясь со стихией рыночных отношений. Развал плановой экономики поставил компании перед необходимостью самостоятельного выхода на международный рынок, так как внутренний в силу сложности экономической ситуации практически отсутствует. В этих условиях для более успешной работы необходимо исследование опыта развитого и «зрелого» зарубежного рынка. «Анатомия человека есть ключ к анатомии обезьяны», – тонко и иронично подметил Карл Маркс. Наши отечественные вертолетостроители сегодня начинают осваивать вновь открывшееся пространство мирового рынка. Хотелось бы. чтобы это освоение проходило в цивилизованных, «человеческих» формах. Все статистические данные, используемые в статье, приводятся по материалам журнала «Helicopter Annual» и по данным группы аналитиков Forecast International (DMS), сделавших долгосрочный прогноз на 1995 – 2005 годы. Рынок вертолетной техники сравнительно недавнее образование. Серийное производство летательных аппаратов началось приблизительно полвека назад (так , фирма Sikorsky, крупнейший поставщик военной техники, провела испытание своего первого вертолета, запущенного позднее в серийное производство, в 1943 г.). Рынок же возникает гораздо позднее. По большому счету о нем можно говорить только тогда, когда возникает производство гражданской вертолетной техники примерно с появлением вертолетов четвертого поколения (приблизительно последние 20 – 25 лет). До этого времени вертолетостроение преимущественно выполняло заказы военных ведомств. Рыночные отношения складывались лишь при заключении экспортно-импортных сделок, но и здесь действовала. в основном, заказная система. Изготовление вертолетов на контрактной основе и по сей день является отличительной чертой практики вертолетостроения, но сегодня это уже показатель нового уровня в развитии самого рынка. Дело в том, что массовый выход на рынок продукции высокотехнологичного, наукоемкого производства требует новых форм организации проведения сделок, когда речь идет не о продаже готовой продукции, а о предложении ряда новых разработок, находящихся в различной степени готовности, «издатели которых могут приступить к серийному производству по получении заказа.  Современный рынок находится на стадии первичной дифференциации. Он представляет собой типично олигополистическое образование: число участников рынка ограничено. Состав участников рынка практически не меняется, что объясняется рядом причин. Прежде всего, вертолетостроение – это чрезвычайно дорогостоящее производство, затраты на которое столь велики, что реализация продукции только на внутреннем рынке не может их окупить. Даже емкость внутреннего рынка Соединенных Штатов, обладающих на сегодня самым большим вертолетным парком (по данным «Helicopter Annual» на 1997 г. он составляет 10 625 гражданских и 10 100 военных вертолетов), не является достаточной для фирм производителей страны. Появление в подобной ситуации новой компании, начавшей разработку или производство вертолетной техники, более чем проблематично. Это, кстати, приводит к тому, что рынок изначально развивается как международный. Как любое международное образование, рынок чрезвычайно чутко реагирует на изменение политического климата. Здесь политика гораздо больше довлеет над экономикой, чем на внутреннем рынке. Не случайно для мировых производителей вертолетов кризисными стали именно 80-е годы – годы резкого изменения международных отношений и смены политических курсов ряда государств, и прежде всего – России. Переход от политики конфронтации к политике мирного сосуществования больно ударил по отраслям экономики, ориентированным на нужды военных ведомств. Курс на постепенное сокращение армии привел к сокращению военных заказов и к снижению экстенсивных тенденций развития производства, а значит, и рынка. Так как мировое вертолетостроение развивалось, в основном, как производство именно военной техники, то перемены, безусловно, затронули и его. Сокращение и даже свертывание военных программ привело к уменьшению государственных инвестиций, а конверсионные процессы в экономике требовали перехода к выпуску продукции гражданского назначения. В то же время нужно было еще найти покупателя для этих гражданских вертолетов. Новый сегмент рынка оказался практически не разработан. Способность вертолета совершать вертикальный взлет и посадку, работать в режиме зависания, безусловно, могла быть выгодно использована новыми потенциальными эксплуатантами. Но сложность создания вертолетов, дороговизна обучения летного состава и служб наземного обеспечения полета, их высокая эксплуатационная себестоимость, высокая степень риска при эксплуатации были причиной использования винтокрылых летательных аппаратов исключительно в военной сфере. Армия была не только заказчиком, но и своеобразным полигоном для испытания возможностей вертолетной техники. Образовался своего рода замкнутый круг: выпуск военной продукции должен был сократиться, а формирующийся потребитель гражданской техники не мог обеспечить спрос, достаточный для того, чтобы производство винтокрылых летательных аппаратов было запущено на полную мощность. 80-е годы стали временем стагнации производства и рынка. В это время увеличилась лишь продажа техники для полиции и неотложной медицинской помощи. Это привело к разорению ряда мелких компаний, производящих вертолеты, и к слиянию нескольких крупных компаний (McDonnell Douglas и Boeing, Aerospecial и МВВ образовали компанию Eurocopter и т.д.), направленному на выживание в условиях жесткой и все возрастающей конкуренции. Но даже произошедшая концентрация производства пока не позволяет загрузить мощности вертолетостроительных компаний более чем на 35 %. Все это позволяет предполагать, что в ближайшее время нет оснований для изменений в составе традиционных участников рынка, продолжающего оставаться олигополистическим и международным. Стагнация производства не могла, в свою очередь, не привести к стагнации вертолетного рынка. Сравнительно недавно возникший, рынок вертолетной техники развивается в достаточно сложных и противоречивых условиях. В то же время любой кризис является своеобразным стимулом для дальнейшего развития. Своеобразным и парадоксальным способом выхода из ситуации стало развитие так называемого вторичного рынка, сектора продажи использованной техники, что является особенностью современного вертолетного рынка.  Сегодня вторичный рынок – это достаточно развитое явление. К операциям, совершаемым на нем, относятся продажа использованной вертолетной техники новым эксплуатантам, аренда сроком более чем на год и продажа военной техники гражданским структурам и частным лицам. По данным журнала «Helicopter Annual», общий объем продаж использованной техники увеличивался вплоть до недавнего времени и в 1995 году составил 396 546 тыс. дол. США. Тем не менее здесь намечаются некоторые изменения. Мы привели в качестве примера данные по 1995 году, так как именно он показал частичное снижение роста объема продаж по сравнению с предыдущими годами (9 % по сравнению с 1994 годом, тогда как в 1994 и 1993 году это увеличение составляло примерно 14 %). Это снижение можно определить сегодня как тенденцию, хотя число использованных вертолетов, выброшенных на продажу, по-прежнему растет. Не пытаясь делать какие-либо долгосрочные прогнозы, попробуем определить ряд типичных для развития этого сектора моментов. Во-первых, совершенно очевидно, что вертолеты являются и будут оставаться достаточно хорошей формой вложения капитала, что позволяет надеяться на постепенный выход из кризиса. Во-вторых, именно здесь, на вторичном рынке формируется новый потребитель вертолетной техники, и именно наличие этого рыночного сектора дает ему возможность встать на ноги. Структуру потребительского рынка можно проследить по динамике его развития в США, так как именно эта страна располагает самым большим гражданским вертолетным парком (по данным «Helicopter Annual» за 1997 г. он составляет 10 625 машин) и самым обширным опытом использования вертолетов в гражданской сфере. Самой большой среди эксплуатантов гражданской техники является коммерческая группа(примерно 60 % операторов), которая эксплуатирует примерно 77 %, то есть более трех четвертей парка гражданских вертолетов. Из них только 19 % составляют новые вертолеты. К коммерческой группе принадлежит большее количество крупных пользователей, располагающих 8 и более вертолетами. Оставшаяся четверть парка распределена приблизительно таким образом: наиболее широко вертолеты используются в службах неотложной медицинской помощи и общественной безопасности; далее следует использование техники в сельском хозяйстве, на лесоразработках, при добыче нефти, газа и в строительстве буровых установок; затем применение винтокрылой техники для сбора информации (патрулирования дорог, фотографирования местности) и для обучения будущих пользователей. Лишь небольшое число сегодня составляют машины, используемые в качестве личного транспорта. Интересным является то. что [фактически все некоммерческие операторы принадлежат к мелким и средним пользователям, имеющим в распоряжении от I до 4 машин, и предпочитают покупать использованную технику. Причина этого проста до банальности: новые вертолеты остаются недоступными им из-за своей непомерно высокой цены. Выброшенные же на рынок в результате военной конверсии вертолеты продаются по вполне доступным для среднего потребителя ценам. Кроме того, использованные вертолеты при незначительной модернизации могут выполнять практически те же функции, что и новые. На первый взгляд может показаться, что процессы, происходящие на вертолетном рынке, крайне неблагоприятны для производителей техники. Но это не совсем так. Изучение потребительского спроса на материалах вторичного рынка продаж позволяет сделать ряд наблюдений, которые дают фирмам-производителям возможность найти и освоить на рынке свою собственную нишу, что. конечно, возможно лишь при изменении стратегии производства. Прежде всего, наметившееся в последние годы изменение соотношения военной и гражданской техники на вертолетном рынке неизбежно должно было сказаться на структуре производства. Преобладание военных вертолетов – ситуация, постепенно уходящая в прошлое. К концу тысячелетня доля гражданских вертолетов обновляемого и пополняемого мирового вертолетного парка должна составить примерно 55,2 %, а далее может увеличиться примерно до 60 %, что, безусловно, приведет к росту объема рыночных продаж. Эта ситуация очень благоприятна для производителей. К тому же некоторое снижение активности на рынке вторичных продаж позволяет сделать предположение, что выброс на рынок использованной, в том числе и военной техники не представляет собой столь большой угрозы, как это предполагалось ранее. Коммерческие эксплуатанты проявляют серьезный интерес к новой, специализированной, а не переоборудованной технике. В связи с этим вооруженные силы вынуждены поставить лишние машины на консервацию. Таким образом, изучение и учет в производстве потребностей и специфики деятельности возможного покупателя позволило бы создать своеобразную «ловушку» и, «создав» собственного потребителя, обеспечить себе рынок сбыта. Так, например, уже сегодня существует небольшая группа коммерческих эксплуатантов, использующих вертолеты в сфере туризма для осмотра достопримечательностей и для совершения экзотических прогулок. Конечно, эта группа чрезвычайно мала и составляет менее 3 % коммерческих пользователей, но она существует, растет и. что самое главное – готова приобретать новые вертолеты.  Огромный опыт разработки техники, накопленный и отработанный при создании военных вертолетов, позволяет создавать новые, улучшенные модификации летательных аппаратов. В настоящее время к внедрению (производству) готовятся вертолеты пятого поколения, при создании которых в конструкцию изначально закладываются: а) обеспечение выполнения международных норм по надежности и безопасности полетов (выполнение требований JAR. FAR); б) выполнение международных норм по воздействию на окружающую среду (так, например, с 1999 года в силу вступят правила ICAO и FAA, предписывающие использование двухдвигательных вертолетов в определенных географических условиях); в) соблюдение международных стандартов на качество перевозочного процесса; г) снижение уровня внутреннего шума и вибраций. Все эти шаги по созданию вертолетов, обеспечивающие большую безопасность и комфортность полета, упрощение и удешевление эксплуатации, позволяют надеяться, что новые гражданские машины будут выдерживать конкуренцию с более дешевой используемой техникой. Далее, по данным журнала «Helicopter Annual», происходит сокращение рынка тяжелых вертолетов и увеличение доли легких машин и машин среднего класса. Соотношение их выглядит примерно так: самым большим спросом пользуются легкие однодвигательные вертолеты (примерно 50 % общего парка); далее следуют машины среднего класса с газотурбинными двигателями (32 %); среднетяжелые вертолеты составляют небольшой сектор продажи (6 %) и самая незначительная часть приходится на тяжелые вертолеты с двумя газотурбинными двигателями. Восемь процентов проданных вертолетов приходится на машины с поршневыми двигателями. Самым стабильным является рынок вертолетов с одним газотурбинным двигателем, особенно это относится к вертолетам фирмы Bell Helicopter. Вероятно, примерно такое соотношение сохранится до начала нового тысячелетия, когда в связи с упомянутыми уже требованиями ICAO и FAA увеличится производство двухдвигательных вертолетов. В последние годы гораздо большим спросом стали пользоваться легкие вертолеты индивидуального пользования. Думается, что в ближайшее время они могут найти применение, сравнимое с применением сегодня самолетов индивидуального пользования в США, но способность вертолета совершать вертикальный взлет и посадку дают ему безусловное преимущество перед самолетом. Правда, развитие парка индивидуальных машин ограничено наличием соответствующих законов, разрешающих использование вертолетов частным лицам. Легкий пассажирский вертолет может стать и идеальным решением некоторых транспортных проблем в городах с интенсивным автомобильным движением. Heavy traffic это настоящее проклятие большого города. Крупные города буквально захлебываются от потока машин, и движение становится подчас просто невозможным. Владельцы частных автомобилей вынуждены оставлять свои машины на стоянках и продолжать перемещение на общественном транспорте. Вертолет в этой ситуации может стать просто незаменимым. Кстати, освоение транспортного рынка раскрывает интересные перспективы и для отечественных вертолетостроителей, так как проблема движения в больших городах уже назрела в России. В этом плане интересным и показательным является решение мэрии Москвы о строительстве в городе около тридцати вертолетных площадок, что может быть примером современного и радикального решения транспортной проблемы мегаполиса. Интересно, что сегодня еще не все зарубежные производители вертолетов имеют хорошо организованную маркетинговую службу. Так, например, производители машин с поршневыми двигателями не обладают такой маркетинговой поддержкой и защищенностью, как их коллеги, производящие вертолеты с газотурбинными двигателями. А между тем столь сложный рынок, каким является рынок вертолетов, не может быть успешно освоен без соответствующей высокопрофессиональной службы. Как и любой рынок наукоемкой высокотехнологичной продукции, рынок вертолетов сочетает в себе стихийно-рыночное начало с устоявшейся и продуктивной заказной, плановой системой. На рынке продаж новых вертолетов сегодня кроме техники, находящейся в серийном производстве, и ряда моделей, серийный выпуск которых прекращен, но может быть возобновлен фирмой-производителем при наличии спроса, предлагаются новые разработки, находящиеся в различной стадии готовности, на которые фирмы формируют пакет заказов. Разработка и производство вертолетов требуют колоссальных затрат, наличия высококвалифицированного персонала, вычислительных мощностей, производственной и испытательной базы. Эти затраты часто превышают возможности не только одной фирмы, но и одной страны. Отчасти именно этим обстоятельством спровоцировано слияние французской фирмы Aerospatiale и западногерманской компании МВВ в объединение Eurocopter. В условиях, когда успех производства начинается с получения фирмой соответствующего пакета заказов, совершенно необходима грамотная организация маркетинговой политики. В этом смысле интересен опыт компании Eurocopter, состоящей из двух достаточно самостоятельных производственных отделений и общего отдела, в задачу которого входит прежде всего решение вопросов маркетинга. Рыночные отношения сегодня все больше начинают проникать и в сферу военных заказов (так. вертолет фирмы Aerospatiale был принят на вооружение корпуса береговой охраны США, оттеснив американские вертолеты). Несмотря на сложность обстановки на рынке, продолжаются разработки и внедрение новых образцов военной техники. Фирма Agusta предлагает значительно улучшенный вертолет-штурмовик А-129 International. Компания Eurocopter выпустила на рынок многофункциональные вертолеты NH-90B Eurocopter Tiger. Правда, недавнее падение вертолета Tiger в Австралии может негативно повлиять на решение отдельных европейских стран о принятии его на вооружение. Несмотря на ряд попыток по закрытию программы, в 1999 году ожидается появление вертолета Bell-Boeing V-22 (Ospry). Южноафриканская фирма Atlas aviation ищет заказчиков для боевого вертолета-штурмовика с мощным пушечным вооружением Rooivalk и делает настойчивые попытки по освоению рынка в Малайзии. Фирмы Boeing и Sikorsky выиграли конкурс и приступили к созданию легкого разведывательно-боевого вертолета LHX SCAT. В обшей сложности выпуск военной техники останется в прежних границах, и если к концу тысячелетия поставки могут уменьшиться примерно до 440 единиц в год, то в последующие пять лет они опять увеличатся до 508 единиц, что примерно соответствует поставкам 1996 года (505). Анализ рынка заставляет сделать еще один вывод, который может показаться несколько неожиданным. Успешное развитие рынка сегодня, по мнению экспертов I1AI (Helicopter Association International), связано с развитием социальной сферы. Потенциальные покупатели вертолетов – медицинские службы, системы городского транспорта, службы охраны безопасности населения находятся сегодня в сложном финансовом положении и лишены поддержки со стороны государства. Совершенно очевидно, что при таких обстоятельствах дорогая вертолетная техника оказывается такому покупателю не по карману, и если он все же решится на подобное приобретение, то предпочтет дешевый использованный вертолет новому – более качественному, специализированному, но более дорогому. И напоследок еще немного статистики. Сегодня в мире сложились три крупных центра вертолетостроения. Это США. объединенная Европа и Россия. В США. которые контролируют 60 % мирового рынка, производством вертолетов занимаются 11 компаний. Доля европейского рынка сегодня составляет примерно 25 %, но имеет тенденцию к сокращению.  Рис. 1 Доходы от продаж вертолетов в 1996 году. Парк вертолетов с турбинными двигателями

Ведущими фирмами, производящими вертолеты, являются фирмы Bell. Sikorsky, Boeing MDHC (США), фирмы Eurocopter (Франция – Германия), Agusta (Италия) и Westland (Англия). В настоящее время за рубежом серийно производятся вертолеты следующих фирм: одновинтовые – фирмы Bell, Kaman, Sikorsky. Robinson, Hiller, Boeing, MDHC, Enstrom в США, фирма Westland в Великобритании, Eurocopter во Франции и Германии, фирма Agusta в Италии, Kawasaki в Японии и ряд небольших фирм в Румынии, Чехии. Словакии, Югославии, Индии, ЮАР. Чили и Бразилии; двухвинтовые продольные – фирма Boeing; двухвинтовые перекрещивающиеся фирма Kaman. Если лидером по количеству проданных машин, видимо, будет американская фирма Bell (таблица), то безусловным лидером с точки зрения доходов от продаж является компания Sikorsky. На рис. I представлены данные по продаже вертолетов на конец 1996 г. по материалам журнала «Helicopter Annual». Думается, что в целом спад производства, характерный для 80-х годов, уже позади, и мировые производители вертолетов могут вступать в третье тысячелетие с чувством вполне обоснованного оптимизма. Н.А. Вернер, А.А. Хлебников, аналитическая группа ИЦ «Омега» АВИАСАЛОН |

|

|||||||||||||||||||||||||||||||||||||||||||||

|

Главная | В избранное | Наш E-MAIL | Прислать материал | Нашёл ошибку | Верх |

|||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||