|

||||

|

|

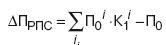

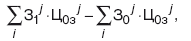

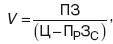

36. Факторный анализ формирования прибыли от продаж и оценка запаса финансовой прочности Основную часть прибыли предприятия получают от обычных видов деятельности, к которой относят прибыль от продаж продукции (работ, услуг). Прибыль от продаж продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема продаж продукции, ее структуры, себестоимости и уровня среднереализацион-ных цен. Также данные факторы могут быть дополнены уровнем условно-постоянных затрат и ценами на используемые ресурсы. Объем продаж продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема продаж происходит уменьшение суммы прибыли. Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличивается доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастает, и, наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшается. Рост цен на реализованную продукцию способствует росту прибыли при неизменных прочих условиях. Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот. Общая факторная модель прибыли от реализации (без учета структуры продаж): П = РП (Ц – ССi), где П – прибыль; РП – объем реализации; Ц – цена за единицу; ССi – себестоимость единицы. Совместное влияние изменения объема и структуры продаж – это разница между базисной валовой прибылью, пересчитанной на фактический объем и структуру продаж, и базисной валовой прибылью. Пересчет производится по всем видам продукции путем перемножения базисной валовой прибыли на единицу продукции и количества видов продукции и сложения полученных результатов:  где i – номер вида продукции; K1i – количество продукции i-го вида. Для расчета влияния изменения только объема продаж базисная валовая прибыль умножается на прирост индекса изменения физического объема продаж в сопоставимых ценах (ценах базисного периода):  Влияние изменения уровня среднереализационных цен на прибыль от продаж рассчитывается по формуле  Изменение уровня прибыли под воздействием изменения уровня затрат (себестоимости СС) при неизменном объеме реализации равно:  где 3i – уровень i-го вида затрат (на единицу продукции); Цi – цена i го вида затрат (за единицу затрат). Влияние изменения цен потребляемых ресурсов на прибыль при неизменном объеме затрат составляет:  Увеличение условно-постоянных расходов в общем объеме затрат ведет к уменьшению прибыли и наоборот. Запас финансовой прочности показывает, насколько можно снизить выручку от продаж, не впадая в убытки. Это разница между фактической выручкой от продаж и точкой безубыточности. Анализ безубыточности определяет точку, в которой средств, выручаемых от продаж, становится достаточно для оплаты понесенных предприятием расходов. При проведении анализа безубыточности издержки производства делятся на два составляющие, одна из которых возрастает пропорционально увеличению производства – переменные затраты, а другая практически не зависит от количества произведенной продукции – постоянные затраты. Количество продукции, продажа которой покроет все затраты и обеспечит нулевую прибыль:  где ПЗ – постоянные затраты; Ц – цена за единицу товара; ПрЗс – средние переменные затраты. Если предприятие произведет большее количество продукции, оно получит прибыль, меньшее – понесет убытки. Рассчитанная по данному пороговому значению выручка дает возможность определить финансовую прочность организации. |

|

||

|

Главная | В избранное | Наш E-MAIL | Прислать материал | Нашёл ошибку | Верх |

||||

|

|

||||