|

||||

|

|

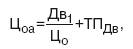

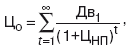

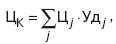

29. Анализ цены основных источников финансирования деятельности организации Общая сумма средств, которую нужно уплатить за использование определенного объема финансовых ресурсов, выраженная в процентах к этому объему, называется ценой капитала. Цена капитала является ключевым элементом теории и практики решений инвестиционного характера. Для определения цены капитала необходимо рассчитать цену основных источников капитала и их элементов. Основными элементами заемного капитала являются ссуды банка и выпущенные предприятием облигации. Цена единицы ссуды банка: Цс=i(1? НП). где i – ставка банковского процента; НП – налог на прибыль. Цена такого источника средств, как облигации хозяйствующего субъекта, приблизительно равна величине уплачиваемого процента. На многих предприятиях в качестве заемных средств выступает задолженность перед бюджетом и внебюджетными фонд&ми. Штрафные санкции и пени, уплачиваемые за просрочку, в данном случае являются платой за этот источник средств, цена которого: Цзад = Ш/3Дср где Ш – штрафы, пени за просрочку за год; 3Дср – среднегодовая задолженность в бюджет и внебюджетные фонды. Цена источника средств привилегированные акции» с неограниченным периодом обращения рас считывается по формуле Цпа =Двпа/ Ц?па где, Двпа – размер фиксированного дивиденда (в денежных единицах) по привилегированным акциям; Ц'па – чистая сумма средств, полученных АО от продажи одной привилегированной акции. Аналогично рассчитывается цена обыкновенных акций с постоянной величиной дивиденда. Для расчета цены обыкновенных акцииспостоянной динамикой изменения уровня дивидендов, зависящего от эффективности работы организации, наиболее популярны две модели. Модель Гордона:  где Дв1 – прогнозное значение дивиденда на ближайший период; ЦО – текущая (рыночная) цена обыкновенной акции; ТПдв – прогнозируемый темп прироста дивидендов. Модель САРМ: Цоа=Дтбезриск.+К · (Дтрын. ? Дтбезриск.) где Дтбезриск – доходность безрисковых вложений; К – коэффициент, рассчитываемый для каждой акции; Дтрын – средняя ставка доходности, сложившаяся на рынке ценных бумаг. Далее определяется цена нераспределенной прибыли. Если она направляется на цели финансирования, то цена данного источника равна рентабельности, которую смогли бы получить акционеры (собственники) предприятия при вложении полученного ими дивидендного дохода в альтернативные проекты. Существуют четыре методики расчета цены нераспределенной прибыли, они достаточно сложны. Первая методика допускает расчет на основе САРМ-модели. Определение цены нераспределенной прибыли по второй методике базируется на формуле дисконтированного денежного потока. При этом допускается, что акционеры общества на полученные дивиденды могут купить акции других компаний. Величина ЦНП определяется из следующей формулы:  где t – период времени. Третья методика предполагает использование альтернативных ставок рентабельности. В этом случае в качестве цены не распределенной прибыли рекомендуется использовать депозитный процент по вкладам в стабильной иностранной валюте. Четвертая методика строится на основе безрисковой ставки рентабельности и субъективно оцениваемой рисковой премии. В качестве безрисковой ставки рентабельности принято использовать ставку дохода по долгосрочным правительственным облигациям. Показатель, характеризующий относительный уровень общей суммы расходов по обслуживанию всех источников капитала, представляет собой цену капитала:  где Ц – цена j-го источника средств; Удj – удельный вес j-го источника средств в общей их сумме. Предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя этого интегрального показателя. |

|

||

|

Главная | В избранное | Наш E-MAIL | Прислать материал | Нашёл ошибку | Верх |

||||

|

|

||||