|

||||

|

|

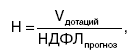

30. Норматив отчислений в бюджеты поселений Особенность региональных межбюджетных трансфертов заключается в следующем. При составлении и утверждении бюджета субъекта РФ дотации из регионального фонда финансовой поддержки поселений могут быть полностью или частично заменены дополнительными нормативами отчислений в бюджеты поселений от налога на доходы физических лиц. Норматив отчислений в бюджеты поселений рассчитывается как отношение расчетного объема дотации (части расчетного объема дотации) поселению из регионального фонда финансовой поддержки поселений к прогнозируемому в соответствии с единой методикой объему налога на доходы физических лиц, подлежащего зачислению в консолидированный бюджет субъекта:  где Н – дополнительный норматив отчислений в бюджеты поселений; V дотаций – расчетный объем дотаций; НДФЛ прогноз – объем налога на доходы физических лиц, подлежащего зачислению в консолидированный бюджет субъекта. Если средства, полученные в результате расчета дополнительного норматива, превышают установленный объем расчетной дотации, они не подлежат изъятию в вышестоящий бюджет. В дальнейшем при последующем распределении финансовой помощи местным бюджетам эти средства не учитываются. Если средства, полученные в результате расчета дополнительного норматива, ниже расчетной дотации, восстановлению из фонда финансовой поддержки поселений они не подлежат. В дальнейшем при последующем распределении финансовой помощи местным бюджетам эти средства не учитываются. Единые для всех поселений субъекта РФ нормативы отчислений в бюджеты поселений от отдельных федеральных и (или) региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежат зачислению в соответствии с Бюджетным кодексом РФ и законодательством о налогах и сборах в бюджет субъекта РФ. |

|

||

|

Главная | В избранное | Наш E-MAIL | Прислать материал | Нашёл ошибку | Верх |

||||

|

|

||||