|

||||

|

|

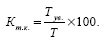

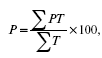

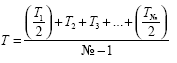

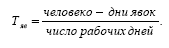

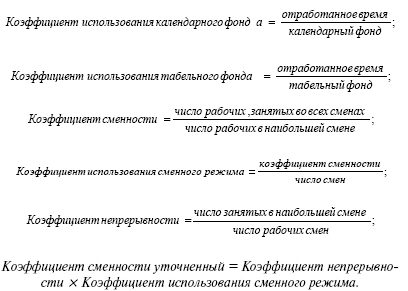

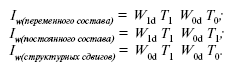

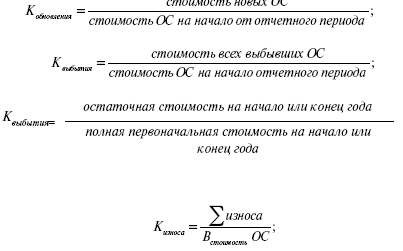

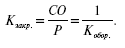

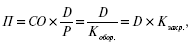

ЛЕКЦИЯ № 12. Система показателей, характеризующая хозяйственную деятельность предприятия 1. Принципы формирования системы показателей для характеристики хозяйственной деятельности предприятия Для решения важнейшей задачи статистики предприятия – определения состава получаемой статистической информации – потребуется очень много времени. Общий принцип, положенный в основу формирования системы показателей статистики предприятий, состоит в следующем. Предмет статистики – это сбор и обработка экономических показателей, позволяющих производить анализ экономической деятельности предприятий различных типов и отраслей. Сбор статистической информации по заказам конкретных потребителей осуществляется в рамках отраслевой статистики. Примером этого подхода является организация статистического наблюдения за деятельностью малых предприятий в 1994– 1996 гг. Вся информация разделена на два потока: 1) основные результаты всей экономической деятельности малых предприятий независимо от их отраслевой принадлежности (форма № МП – I раздел, важнейшие экономические показатели); 2) статистические показатели производства продукции или оказания услуг на малых предприятиях отдельных отраслей включая производство продукции в натуральном выражении разрабатываются с использованием II раздела формы № МП и целого ряда отраслевых форм, для которых характерна значительная дифференциация и детализация объема запрашиваемой информации. Проводится также работа по подготовке базовых показателей для статистики крупных и средних предприятий. Направлениями анализа деятельности крупных и средних предприятий, определяющими состав собираемой в рамках статистики предприятий информации, могут быть следующие: а) финансовое и имущественное положение предприятий (основной и оборотный капитал, источники и направления расходования денежных средств, задолженность и др.); б) эффективность экономической деятельности предприятия, соотношение результатов и затрат (структура прибыли и затрат, рентабельность производства, соотношение активов и пассивов и др.); в) инвестиционная и деловая активность предприятий (инвестиции, производственные мощности и их использование, состояние запасов, спрос на продукцию, движение рабочей силы и другие); г) структурная и демографическая характеристика предприятий. Работа по определению состава основных экономических показателей состоит из следующих основных этапов: 1) инвентаризация и анализ действующей отраслевой отчетности с точки зрения состава показателей, методологии их формирования, сроков представления, круга отчитывающихся единиц и т. п.; 2) формирование основных экономических показателей микроуровня с учетом общей структуры принципиальной схемы анализа социально–экономического развития России и состава отдельных специальных блоков; 3) сопоставление перечня показателей с имеющимися в действующей отчетности статистическими показателями; 4) разработка форм статистической отчетности для крупных и средних предприятий; 5) подготовка предложений по пересмотру форм статистической отраслевой отчетности. Отраслевая отчетность действует в части производства продукции. Она охватывает вопросы учета продукции в стоимостном и натуральном выражении со всеми ее расчетами и отражает специфику работы предприятий конкретной отрасли. Интегрированные формы отчетности помогают устранить повторяемость статистических показателей, снизить информационную нагрузку на предприятие. Форма структурного обследования предприятий – это один из примеров интегрированных форм отчетностей для различных типов производителей. Главная цель структурного обследования – регулярное предоставление статистических данных о состоянии структуры производственной системы для проведения комплексного анализа основных параметров финансово–экономической деятельности предприятий, формирования отдельных макроэкономических показателей. 2. Система показателей, характеризующая ресурсный потенциал и результаты всей деятельности предприятия Кадры предприятий Роль трудовых ресурсов постоянно возрастает, и не только в период рыночных отношений. Трудовой коллектив – основа успеха предпринимательской деятельности, команд единомышленников и партнеров, способных осознавать, понимать и реализовывать замыслы руководства предприятия. Трудовые отношения – сложный аспект работы предприятия. Производственный процесс зависит от людей, т. е. от их желания и умения работать и, соответственно, от их квалификации Возникающие новые производственные системы состоят не только из машин, но включают также и людей, которые работают в тесном взаимодействии. Человеческий капитал, оборудование и производственные запасы являются краеугольным камнем конкурентоспособности экономического роста и эффективности. Основные факторы, влияющие на повышение эффективности работы предприятия: 1) отбор и продвижение кадров; 2) подготовка кадров и их непрерывное обучение; 3) стабильность и гибкость состава работников; 4) совершенствование материальной и моральной оценки труда работников. Существует два критерия отбора и продвижения работников: 1) высокая профессиональная квалификация и способность к обучению; 2) опыт общения и готовность к сотрудничеству. Гарантия занятости, снижение текучести кадров, высокая заработная плата обеспечивают значительный экономический эффект и формируют у работников желание повышать эффективность работы. Оплата труда должна стимулировать повышение производительности труда и обладать мотивационным эффектом. Для повышения эффективности и производительности необходимо менять и оплату труда, и подход к ее формированию. Организация труда и управления коллективом предприятия включает: 1) прием сотрудников на условиях неполного рабочего дня или недели; 2) расстановку работников в соответствии со сложившейся системой производства; 3) распределение среди работников предприятия обязанностей; 4) переподготовку или подготовку кадров; 5) стимулирование труда; 6) совершенствование организации труда. Трудовой коллектив предприятия адаптируется к сложившейся системе производственных процессов. Структура производственного процесса базируется на научных принципах организации труда, которые предполагают: 1) разделение труда и улучшение его кооперации на основе разделения производственного процесса; 2) подбор профессиональных и квалифицированных рабочих и их расстановка; 3) усовершенствование трудовых процессов путем разработки и внедрения рациональных методов и приемов труда; 4) улучшение обслуживания рабочих мест на основе четкого регламентирования каждой функции обслуживания; 5) внедрение эффективных форм коллективной работы, развития многоагрегатного обслуживания и совмещения профессий; 6) совершенствование нормирования труда на основе использования резервов, снижения затрат труда и наиболее рациональных режимов работы оборудования; 7) организацию и проведение систематического производственного инструктажа – повышение квалификации рабочих обмен опытом и распространение передовых методов труда; 8) создание благоприятных в санитарно–гигиеническом, психофизиологическом, эстетическом отношениях условий труда и безопасности работы, введение рациональных графиков работы, режимов труда и отдыха на производстве. Обобщающими показателями реализации этих принципов служат: 1) рост производительности труда; 2) удовлетворение всех условий труда; 3) удовлетворение содержательностью труда и его привлекательностью. В настоящее время для того, чтобы принять сотрудника необходимо поддерживать постоянную связь с учебными заведениями, использовать при приеме на работу систему рекомендаций. проводить экзамены и собеседования и, что наиболее актуально – установливать испытательный срок. Основные источники подбора кадров на предприятии – это все виды учебных заведений, предприятия с подобными профессиями, биржа труда. Распределение обязанностей и расстановка рабочих основана на системе разделения труда. Распространение получили следующие формы разделения труда: 1) технологическая – по видам работ, профессиям и специальностям; 2) пооперационная – по отдельным видам операций технологического процесса; 3) по функциям выполняемых работ – основных, вспомогательных, подсобных; 4) по квалификации. Если собственник предприятия подобрал себе работников. которые отвечают всем его требования, то необходимо составить трудовой договор или контракт – соглашение между предпринимателем и человеком, который нанимается на работу, а конкретная система найма находит применение в отечественной практике. Структура кадров предприятия Весь персонал предприятия подразделяется на категории: рабочие, служащие, специалисты и руководители. К рабочим предприятия можно отнести работников, непосредственно занятых созданием материальных ценностей или оказанием транспортных и производственных услуг. Рабочие подразделяются на основных и вспомогательных. Их соотношение – это аналитический показатель работы предприятия. Коэффициент численности основных рабочих определяется по формуле:  где Твр – среднесписочная численность вспомогательных рабочих на предприятии, в цехах, на участке, чел.; Тр – среднесписочная численность всех рабочих на предприятии, в цехе, на участке, чел. Специалисты и руководители (директора, мастера, главные специалисты и др.) осуществляют организацию производственного процесса и руководство им. К служащим относятся работники, которые осуществляют финансово–расчетные, снабженческо–сбытовые и другие функции (агенты, кассиры, делопроизводители, секретари, статистики и др.). Квалификация работ определяется уровнем специальных знаний и практических навыков и характеризует степень сложности выполняемого конкретного вида работы. Соответствие способностей, физических и психических качеств какой–либо профессии означает профессиональную пригодность работника. Структура кадров предприятия – это соотношение разных категорий работников в их общей численности. Для анализа структуры кадров определяют и сравнивают удельный вес каждой категории работников dpi в общей среднесписочной численности персонала предприятия Т:  где Ti – среднесписочная численность работников категории, чел. Структура кадров может рассматриваться по признакам, например пол, возраст, уровень образования, стаж работы и т. д. анализируется она по каждому подразделению. Трудовой коллектив по численному составу все время меняется: работники увольняются, принимаются другие, такие изменения характеризуются текучестью кадров. Состояние кадров определяется с помощь коэффициентов. Коэффициент выбытия кадров Квк (%) – это отношение количества работников, уволенных по различным причинам за данный период Тув , к среднесписочной численности работников за тот же период Т:  Коэффициент приема кадров Кп (%) – это отношение количества работников, которые приняты на работу за данный период Т, к среднесписочной численности работников за тот же период, Т:  Коэффициент стабильности кадров Кс применяется при оценке уровня организации управления производством как на предприятии в отдельных подразделениях или в целом.  1 – т где Т?ув. – численность работников, уволившихся по собственному желанию и из–за нарушения трудовой дисциплины за отчетный период, чел.; Т – среднесписочная численность работающих на предприятии в период, предшествующий отчетному, чел.; Тп – численность вновь принятых за отчетный период работников, чел. Коэффициент текучести кадров Кт.к.(%) определяется делением численности работников предприятия, выбывших или уволенных за данный период Тув , на среднесписочную численность за тот же период Т:  Статистика рабочей силы и рабочего времени предприятия Статистика рабочей силы изучает состав и численность рабочей силы. В сфере материального производства рабочая сила подразделяется на персонал, занятый в основной деятельности предприятия, и персонал неосновной деятельности. Основная категория персонала – это рабочие. Рабочие группируются по профессиям, по степени механизации труда и по квалификации. Основной показатель квалификации – это тарифный разряд или тарифный коэффициент. Средний уровень квалификации определяется средним тарифным разрядом, исчисляемым как средняя арифметическая разрядов, взвешенная по численности или по проценту рабочих:  где Р – тарифные разряды; Т – численность (%) рабочих с данным разрядом. Все работники группируются по полу, возрасту, стажу работы и образованию. К категориям численности рабочих и служащих относятся списочная и явочная численность, число фактически работавших. В списочную численность входят все работники предприятия, принятые на срок один и более дней. Явочное число включает работников, явившихся на работу, а также находящихся в командировках и занятых на других предприятиях по нарядам своей организации. Все категории численности определяются на конкретную дату, но для многих экономических расчетов необходимо знать среднюю численность работников – среднесписочную, среднеявоч–ную и среднюю фактически работавших. Среднесписочная численность определяется следующими способами. Допустим, что известна списочная численность на начало и конец периода, тогда среднесписочная численность определяется как полусумма этих величин. Среднесписочная численность за квартал, полугодие и год определяется как средняя арифметическая из среднемесячных чисел:  где Т – сумма среднемесячных чисел работников на число месяцев периода. Если известна списочная численность на даты через одинаковые интервалы времени, например на начало или конец каждого месяца, то среднесписочная численность за квартал, полугодие или год находится по формуле средней хронологической:  где № – число показателей; T – численность на первую дату, Т2 , Т3 – на другие даты. Наиболее точные результаты дают два следующих способа:  Среднеявочная численность работников определяется по формуле:  Средняя численность фактически работавших исчисляется формулой:  Рабочее время измеряется в человеко–днях и человеко–часах. В статистической науке рассматриваются следующие фонды рабочего времени (в человеко–днях). Календарный фонд – это все время отчетного периода, равен произведению числа календарных дней в периоде на списочную численность работников. Табельный фонд меньше календарного на число праздничных и выходных человеко–дней. Максимально возможный фонд меньше табельного фонда за счет времени очередных отпусков. Фактически отработанный фонд времени меньше максимально возможного за счет различных потерь рабочего времени. Использование фондов времени измеряется следующими коэффициентами:  Характеристика производительности труда Труд превращает предметы природы или же сырье в готовый продукт. Эта способность труда называется производительной силой. Производительность труда – это показатель успешности. Производительность труда – результативность живого труда эффективность производительной деятельности по созданию продукта в течение времени. Перед статистикой производительности труда стоят задачи: 1) совершенствования методики расчета производительности труда; 2) выявления факторов роста производительности труда; 3) определения влияния производительности труда на изменение объема продукции. Через показатели трудоемкости и выработки характеризуется производительность труда. Выработка (W) продукции в единицу времени измеряется соотношением объема произведенной продукции (q) и затратами (Т) рабочего времени (среднесписочная численность):  Это прямой показатель производительности труда. Обратным показателем является трудоемкость:  откуда  Выработка показывает, сколько вырабатывается продукции за единицу рабочего времени. Система статистических показателей производительности труда определяется единицей измерения объема произведенной продукции. Единицы могут быть натуральными, условно–натуральными, трудовыми и стоимостными. Применяют натуральный, условно–натуральный, трудовой и стоимостный методы измерения уровня и динамики производительности труда. В зависимости от измерения затрат труда различают следующие уровни производительности. Средняя часовая выработка = объем произведенной продукции / число человеко–часов, отработанных в течение данного периода. Этот уровень характеризует среднюю выработку рабочего за один час фактической работы. Средняя дневная выработка = объем произведенной продукции / число человеко–часов, отработанных всеми рабочими предприятия. Данный уровень показывает степень производственного использования рабочего дня. Среднемесячная выработка = объем произведенной продукции / среднесписочное число рабочих. В знаменателе отражаются резервы труда. Средняя квартальная выработка определяется аналогично среднемесячной. Средняя выработка характеризуется через соотношение товарной продукции и среднесписочной численности персонала. Между всеми рассмотренными показателями существует взаимосвязь: W1ППП = Wч? Пр.д.?Пр.п. ?dрабочих в ППП, где W 1nnn – выработка на одного работника; W4 – среднечасовая выработка; Пр.д. – продолжительность рабочего дня; Пр.п. – продолжительность рабочего времени; dрабочих в ППП – доля рабочих в общей численности промыш–ленно—производственного персонала. В зависимости от метода измерения уровня и динамики производительности труда применяют следующие статистическе индексы. 1) натуральный:  2) трудовой:  3) индекс академика С. Г. Струмилина:  4) стоимостный:  В статистической науке для анализа изменения средней выработки под воздействием различных факторов используется система индексов средних величин или система агрегатных индексов В качестве индексируемой величины выступает уровень производительности труда отдельных единиц статистической совокупности, а в качестве весов – количество (в абсолютном выражении) таких единиц с разным уровнем производительности труда или их удельный вес в общей численности (dт):  3. Основной капитал предприятия Производство осуществляется при наличии двух основных факторов – это: 1) труд – целенаправленная деятельность человека; 2) средства производства, которые подразделяются на средства труда (машины, приборы и т. д.) и предметы труда (материалы, топливо, сырье и т. д.). С помощью средств труда происходит непосредственное воздействие на предметы труда – их добыча, сбор, обработка и прочее или создаются условия, которые обеспечивают процесс производства – это производственные здания, сооружения и др. Различие между средствами труда и предметами труда заключаются в том, что предметы труда потребляются в одном произ водственном цикле и стоимость их полностью и однократно переходит на продукцию, а средства труда, сохраняя в процессе производства свою натуральную форму, переносят свою стоимость на продукцию частями, многократно, при каждом повторном производственном цикле. Все средства труда, которые функционируют в процессе производства, составляют основные фонды. Таким образом, основные фонды – это средства труда, которые воздействуют на процессы производства, на предметы труда или же обеспечивают условия для осуществления процесса производства на предприятии, но, функционируя продолжительное время, они переносят частями свою стоимость на создаваемую продукцию. Амортизация основных фондов Основные производственные фонды в процессе функционирования изнашиваются, перенося свою стоимость на произведенную продукцию. Амортизация – это денежное выражение стоимости износа основных фондов, перенесенной на продукцию. Амортизация включается в себестоимость продукции. Годовая сумма амортизационных отчислений определяется по формуле: А = (В –Л) / Т, где В – полная первоначальная стоимость основных фондов; Л – ликвидационная стоимость основных фондов за вычетом расходов на их демонтаж; Т – нормативный срок службы основных фондов. Годовые нормы амортизации определяются по формуле:  где М – предполагаемая стоимость модернизации в течение всего эксплуатационного периода. Годовые балансы основных фондов составляют для характеристики изменения объема и движения основных фондов, их воспроизводства, на их основе анализируются процессы их воспроизводства, изучается динамика, исчисляются показатели обновления выбытия и состояния основных фондов. Годовой износ основных фондов равен сумме начисленной амортизации за год. Источники поступления основных фондов: 1) ввод в действие новых основных фондов; 2) покупка основных фондов у юридических и физических лиц; 3) безвозмездное получение основных фондов других юридических и физических лиц; 4) аренда основных фондов. Выбытие может происходить по причинам: 1) ликвидации из–за ветхости и износа; 2) продажи основных фондов различным юридическим и физическим лицам; 3) безвозмездной передачи; 4) передачи основных фондов в долговременную аренду. На основе данных балансов как по балансовой стоимости, так и по стоимости за вычетом износа можно рассчитать целый ряд показателей, характеризующих состояние и воспроизводство основных фондов:  Или 100% – коэффициент износа. Показатели использования основных фондов. Фондоотдача:  Фондоемкость: Ф е = обратная величина фондоотдачи. Фондовооруженность:  4. Оборотный капитал предприятия Источник образования основного капитала – долгосрочные финансовые вложения; отличительный признак – достаточно продолжительный период использования средств, вложенных в основной капитал в целях извлечения прибыли. Оборотный капитал – финансовые ресурсы, вложенные в объекты, расходование которых осуществляется предприятием в рамках короткого календарного периода времени. К числу объектов, включаемых в состав оборотного капитала, относят предметы, имеющие срок службы не более года, независимо от их стоимости, а также предметы стоимостью ниже установленного лимита не более 50–кратного уровня МРОТ за единицу на день приобретения независимо от срока службы и их стоимости. Состав оборотного капитала: 1) производственные запасы; 2) незавершенное производство и полуфабрикаты; 3) незавершенное сельскохозяйственное производство; 4) корма и фураж; 5) расходы будущих отчетных периодов; 6) готовая продукция; 7) товары; 8) прочие товарно–материальные ценности; 9) товары отгруженные; 10) денежные средства; 11) дебиторы; 12) краткосрочные финансовые вложения; 13) прочие оборотные средства. В составе производственных запасов выделяют: сырье и материалы, покупные полуфабрикаты, комплектующие изделия, горючесмазочные материалы, топливо, комплектующие изделия и т. д. Источник образования элементов оборотного капитала – финансовые ресурсы. В состав финансовых ресурсов входят собственные средства (средства уставного капитала, специальных фондов которые образуются за счет прибыли), привлеченные средства (коммерческие кредиты, депозиты, выданные векселя и т. д.). Оборотный капитал состоит из активов, которые находятся в постоянном движении и превращаются в денежные средства. Для характеристики использования оборотных фондов служат три показателя скорости их обращения. Коэффициент оборачиваемости характеризует число оборотов среднего остатка производственных оборотных фондов за отчетный период:  где р – стоимость реализованной продукции за период; СО – средний остаток оборотных фондов, определяемый как средняя арифметическая из средних месячных (за квартал, полугодие, год) или как средняя хронологическая. Коэффициент закрепления оборотных фондов – эта величина показывает, сколько надо иметь оборотных средств на 1 руб. стоимости реализованной продукции. Средняя продолжительность одного оборота оборотных фондов в днях:  Средняя продолжительность одного оборота оборотных фондов в днях:  где D – число дней в периоде. Рассчитываются средние показатели скорости обращения оборотных фондов. Коэффициент оборачиваемости и закрепления исчисляют как средние арифметические взвешенные:  Средняя продолжительность одного оборота в днях определяется как средняя гармоническая взвешенная:  Эффект от ускорения оборачиваемости оборотных фондов выражается суммой фондов, условно высвобожденных из оборота вследствие ускорения их оборачиваемости. Показатель использования предметов труда – это материалоемкость, характеризующая в денежном выражении расход материальных ресурсов на единицу результата производства. Показатель материалоемкости исчисляется по формуле:  где МЗ – материальные производственные затраты без амортизации основных фондов; Q – объем совокупного общественного продукта, национального дохода или продукции отдельных отраслей и предприятий. 5. Статистическое изучение финансов предприятий Финансы предприятий – это финансовые отношения, выраженные в денежной форме, возникающие при образовании, рас пределении и использовании денежных фондов и накоплений в процессе производства и реализации товаров, выполнения работ и оказания различных услуг. Количественная характеристика финансово–денежных отношений вместе с их качественными особенностями, обусловленными образованием, распределением и использованием финансовых ресурсов, выполнением обязательств хозяйствующих субъектов друг перед другом, перед финансово–банковской системой и государством, – это и есть предмет изучения статистики финансов. Основными задачами статистики финансов предприятия являются: 1) изучение состояние и развития финансово–денежных отношений хозяйствующих субъектов; 2) анализ объема и структуры источников формирования финансовых ресурсов; 3) определение направления использования денежных средств; 4) анализ уровня и динамики прибыли, доходности предприятия; 5) оценка финансовой устойчивости и состояния платежеспособности; 6) оценка выполнения хозяйствующими субъектами финансово–кредитных обязательств. Финансовые ресурсы – это собственные и привлеченные денежные средства хозяйствующих субъектов, которые находятся в их распоряжении и предназначены для выполнения финансовых обязательств и осуществления затрат для производства. Объем и состав финансовых ресурсов связан с уровнем развития предприятия и его эффективностью. Если предприятие успешное, то размеры его денежных доходов высокие. Формирование финансовых ресурсов происходит в момент образования уставного фонда. Источниками уставного капитала выступают: 1) акционерный капитал; 2) паевые взносы членов кооперативов; 3) долгосрочный кредит; 4) бюджетные средства. На сформированных предприятиях в условиях рыночной экономики источниками возникновения финансовых ресурсов являются: 1) прибыль от проданной продукции, выполненных работ или оказанных услуг; 2) амортизационные отчисления, поступления от реализации акций, ценных бумаг; 3) краткосрочные и долгосрочные кредиты; 4) доходы от продажи имущества и т. д. Прибыль – это экономическая категория, отражающая хозяйственную деятельность предприятия в форме денежных накоплений. Прибыль характеризует конечные результаты торгово–производственной деятельности. Прибыль – основной показатель финансового состояния предприятия. В статистике финансов предприятий существуют следующие виды прибыли: 1) балансовая; 2) от реализации продукции (работ, услуг); 3) валовая; 4) чистая прибыль. Балансовая прибыль – это прибыль, полученная в результате реализации продукции основных средств и другого имущества хозяйствующих субъектов, а также доходы за вычетом убытков от внереализационных операций. Прибыль от реализации продукции вычисляется как разность между вырученной от продажи продукции и затратами на производство и реализацию, включаемыми в себестоимость продукции. Валовая прибыль в составе внереализационых доходов и убытков учитывает уплаченные штрафы и пени. Прибыль, оставшаяся в распоряжении предприятия после уплаты различных платежей в бюджет, является чистой прибылью. Предприятия сами определяют направления, объемы и характер использования чистой прибыли. За счет чистой прибыли формируется фонд развития производства, фонд накопления, социального развития и фонд материального поощрения, резервный фонд. Показатели рентабельности Рентабельность – это прибыльность предприятия. 1. Общая рентабельность:  где Пб – общая сумма балансовой прибыли; Ф – среднегодовая стоимость основных производственных фондов и нормируемых оборотных средств. 2. Рентабельность реализованной продукции:  где П р.п. – прибыль от реализации продукции; С – полная себестоимость реализованной продукции. Показатели деловой активности предприятия 1. Деловая активность предприятия определяется с помощью показателя общей оборачиваемости капитала:  где В – выручка от реализации продукции; К – основной капитал предприятия. Анализ финансовой устойчивости предприятия имеет очень важное значение в условиях рыночной экономики. Финансовая устойчивость – это способность хозяйствующего субъекта вовремя из собственных средств возмещать затраты вложенные в основной и оборотный капитал, нематериальные активы, и расплачиваться по своим обязательствам, т. е. быть платежеспособным. Для оценки измерения устойчивости применяются коэффициенты. 1. Коэффициент автономии:  где Сс – собственные средства; Sс – сумма всех источников финансовых ресурсов. 2. Коэффициент устойчивости:  где Кз – кредиторская задолженность и другие заемные средства. 3. Коэффициент маневренности: Км = (Сс + ДКЗ – Осв.) / Сс, где ДКЗ – долгосрочные кредиты и займы; Осв. – основные средств и иные внеоборотные активы. 4. Коэффициент ликвидности:  где Дса – денежные средства, вложенные в ценные бумаги, запасы товарно–материальных ценностей, дебиторская задолженность; КЗ – краткосрочная задолженность. |

|

||

|

Главная | В избранное | Наш E-MAIL | Прислать материал | Нашёл ошибку | Верх |

||||

|

|

||||