|

||||

|

|

Глава 5. Предоставление ученического отпуска при совмещении работы с обучением. Возможно ли это? Весь комплекс гарантий и компенсаций работникам, совмещающим работу с обучением, выражается в предоставлении им большего свободного от работы времени для успешной учебы и повышения квалификации. Они установлены Трудовым кодексом РФ, а также ФЗ «О высшем и послевузовском профессиональном образовании». Такие гарантии и компенсации являются специальными, относятся к институтам рабочего времени и времени отдыха и отражают дополнительные гарантии права на отдых для этой категории работников. Работник может обучаться: 1) в высшем учебном заведении (институте, академии, университете), при этом дополнительный отпуск с сохранением среднего заработка предоставляется: а) для сдачи зачетов и экзаменов на первом и втором курсах – по 40 календарных дней, на каждом из последующих курсов – по 50 календарных дней; б) для подготовки и защиты диплома и сдачи итоговых государственных экзаменов – 4 месяца; в) для сдачи итоговых государственных экзаменов – 1 месяц. 2) в учебном заведении среднего профессионального образования (колледже, техникуме), при этом дополнительный отпуск с сохранением среднего заработка предоставляется: а) для сдачи зачетов и экзаменов на первом и втором курсах – по 30 календарных дней, на каждом из последующих курсов – по 40 календарных дней; б) для подготовки и защиты диплома и сдачи итоговых государственных экзаменов – 2 месяца; в) для сдачи итоговых государственных экзаменов – 1 месяц. 3) в учебном заведении начального профессионального образования, при этом дополнительный отпуск с сохранением среднего заработка предоставляется: а) для сдачи экзаменов – на 30 календарных дней. 4) в вечернем (сменном) общеобразовательном учреждении, при этом дополнительный отпуск с сохранением среднего заработка предоставляется: а) для сдачи выпускных экзаменов в 9-м классе – 9 календарных дней; б) для сдачи выпускных экзаменов в 11-м (12-м) классе – 22 календарных дня. Гарантии и компенсации предоставляются только в том случае, если учебное заведение имеет государственную аккредитацию, а работник обучается в нем успешно. Работникам, успешно обучающимся по заочной форме обучения в имеющих государственную аккредитацию образовательных учреждений высшего профессионального образования, один раз в учебном году работодатель оплачивает проезд к месту нахождения соответствующего учебного заведения и обратно, а обучающимся в учреждениях среднего профессионального образования в размере 50%. Здесь может возникнуть вопрос, что такое «успешное» обучение. Трудовой кодекс не раскрывает данное понятие. Поэтому у бухгалтера могут возникнуть опасения о правильности принятия к учету оплаченного проезда. Чтобы не было разногласий с бухгалтерией, работнику проще принести справку с учебного заведения об отсутствии задолженности. К дополнительным отпускам, по соглашению работодателя и работника могут присоединяться ежегодные оплачиваемые отпуска. Гарантии и компенсации работникам предоставляются при получении образования соответствующего уровня впервые. Указанные гарантии и компенсации также могут предоставляться работникам, уже имеющим профессиональное образование соответствующего уровня и направленным на обучение работодателем в соответствии с трудовым договором или соглашением об обучении, заключенным между работником и работодателем в письменной форме. Работнику, совмещающему работу с обучением одновременно в двух образовательных учреждениях, гарантии и компенсации предоставляются только в связи с обучением в одном из этих образовательных учреждений (по выбору работника). В некоторых случаях работодатель обязан предоставить работнику учебный отпуск без сохранения заработной платы, предусмотренных (ст. 173-174 ТК). Учебный отпуск предоставляется только после предъявления работником справки-вызова учебного заведения. Форма справки установлена приказом Минобразования РФ от 13 мая 2003 г . № 2057. Расчет средней заработной платы для оплаты учебного отпуска производится так же как и при ежегодном оплачиваемом отпуске. Оплата отпуска производится не позднее чем за три дня до его начала.

Если Селезнев обучается в другом городе, то ему оплачивается также проезд до места обучения и обратно. Селезнев после учебного отпуска предоставил в бухгалтерию документы, подтверждающие расходы на проезд (например, железнодорожные или авиационные билеты), на сумму 1380 руб. Бухгалтеру необходимо выплатить Селезневу дополнительно за минусом подоходного налога – 1200,60 руб. (1380 руб. – 179,40 руб.). Вышеизложенное разъясняет те гарантии и компенсации, которые работник получает при уходе в ученический отпуск. Но вот отпуск оформлен и проходит несколько дней и работника, находящегося в учебном отпуске срочно нужно вызвать на работу. Но из-за насыщенности экзаменов и зачетов работник не дает согласие на выход на работу, тем более, учебный отпуск носит строго целевое назначение и отзыв из отпуска законом не предусмотрен. Официальный вызов в этом случае нарушит не только положение главы 26 Трудового кодекса, но и статью 43 Конституции, в которой говорится, что каждый имеет право на образование. В то же время запрета на вызов нет. И если все-таки составлен официальный вызов и решить вопрос «полюбовно» не удалось, то доказывать, можно это было делать или нельзя, скорее всего все равно придется в суде.

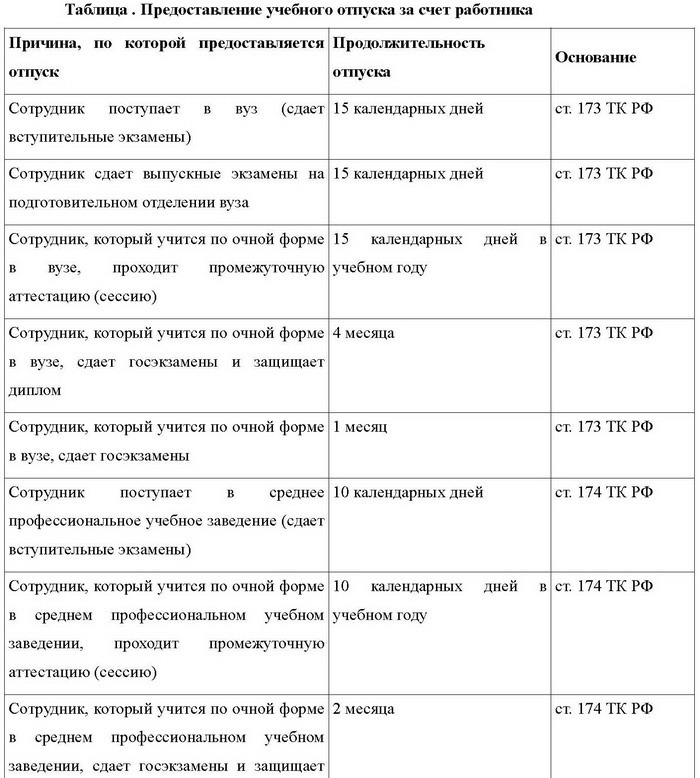

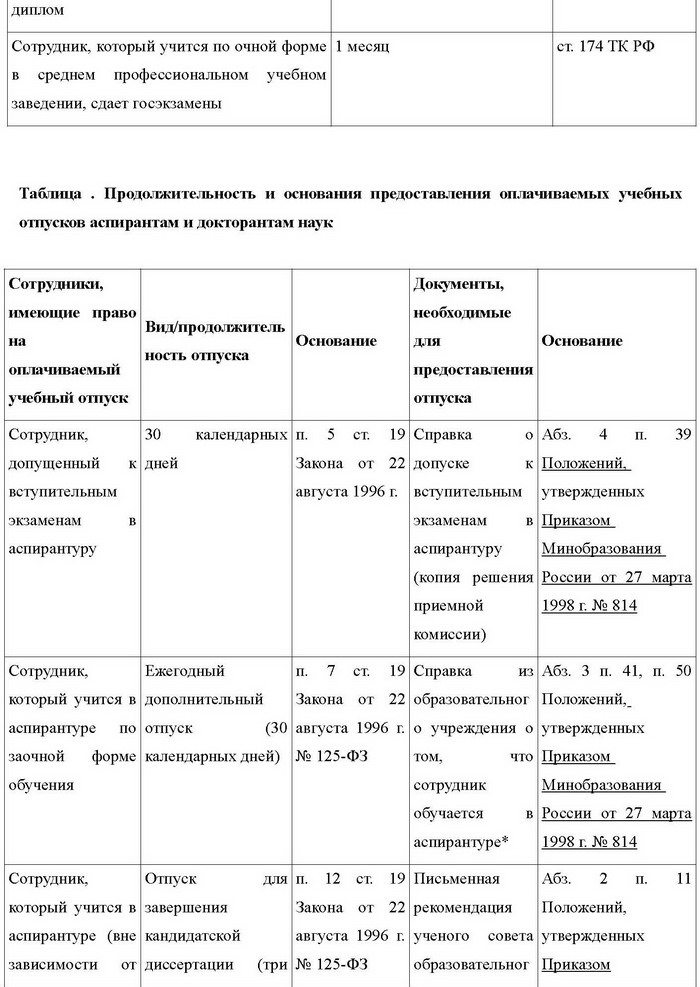

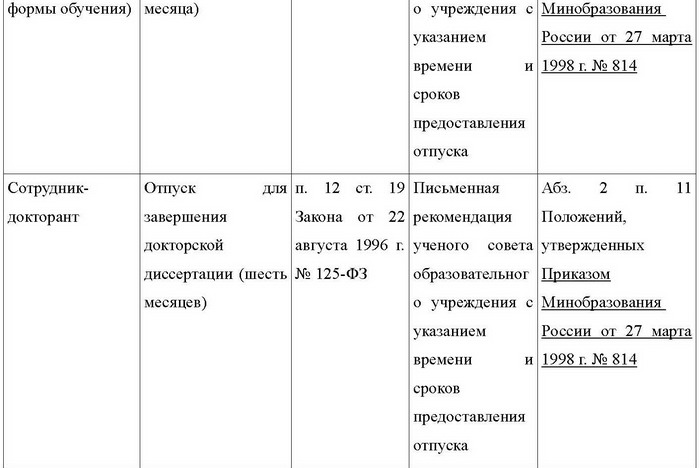

Какими документами оформить учебный отпуск Учебный отпуск предоставляется сотруднику по его письменному заявлению. Заявление пишется в произвольной форме на имя руководителя фирмы, где работает сотрудник, желающий оформить учебный отпуск. В обязательном порядке сотрудник должен приложить к заявлению справку-вызов из образовательного учреждения, в которой должны быть указаны конкретные сроки предоставления отпуска. Типовые формы справок установлены приказами Минобразования РФ от 13 мая 2003 г . № 2057 и от 17 декабря 2002 г . № 4426. Справка-вызов состоит из двух частей: справки-вызова и справки-подтверждения. Заполненную справку-подтверждение сотрудник должен принести на фирму после учебного отпуска. Этот документ доказывает правомерность нахождения сотрудника в отпуске и начисления ему отпускных. На основании заявления сотрудника оформляется приказ о предоставлении отпуска (по форме № Т-6). Приказ должен подписать руководитель, сотрудника необходимо ознакомить с приказом под подпись. В соответствии с приказом бухгалтер оформит записку-расчет о предоставлении сотруднику отпуска (форма № Т-60) и начислит отпускные. Лицевую сторону записки-расчета подпишет сотрудник кадровой службы, а оборотную – бухгалтер фирмы. Если сотруднику предоставят неоплачиваемый учебный отпуск, записку-расчет составлять не нужно. Дело в том, что эта форма предусмотрена для расчета выплат, которые положены сотруднику при уходе в отпуск. А при уходе сотрудника в неоплачиваемый учебный отпуск отпускные не начисляют. Также сведения о предоставляемых отпусках сотрудник кадровой службы должен внести в раздел VIII-формы № Т-2, утвержденную, Постановлением Госкомстата от 5 января 2004 г . № 1. Аналогичную информацию нужно занести в форму № Т-54. В ситуации, если для сдачи сессии сотрудник взял отпуск за свой счет, а по окончании отпуска предъявил справку-вызов и потребовал оплатить учебный отпуск, то фирма не обязана оплачивать сотруднику этот учебный отпуск Фирма должна предоставить студенту учебный отпуск только на основании справки-вызова (приказы Минобразования РФ от 13 мая 2003 г . № 2057 и от 17 декабря 2002 г . № 4426). Учитывая, что сотрудник не предоставил во время справку-вызов, ему предоставлен отпуск за свой счет. Предоставление учебного отпуска за счет работника Законодательством предусмотрены случаи, когда сотруднику необходимо предоставить учебные отпуска за счет работника, в следующей таблице мы рассмотрим в каких случаях и на сколько календарных дней сотруднику может быть предоставлен учебный отпуск.    *Данная справка должна предоставляться ежегодно. Это связано с тем, что аспирант ежегодно аттестуется кафедрой. И за неудовлетворительные результаты работы его могут отчислить. Об этом говорится в пункте 50 Положений, утвержденных Приказом Минобразования России от 27 марта 1998 г . № 814 . В Трудовом кодексе РФ ничего не говорится о предоставлении оплачиваемых учебных отпусков аспирантам и докторантам. Но в Законе «О высшем и послевузовском профессиональном образовании» (п.5, 7 и 12 ст. 19 Закона от 22 августа 1996 г . № 125-ФЗ) такая обязанность установлена. Этот документ не противоречит Трудовому кодексу РФ, а значит, применяется (ст. 423 ТК РФ). Отпуска, которые фирма должна предоставить аспирантам и докторантам, их продолжительность и основания предоставления приведены в таблице. Продолжительность учебного отпуска должна быть указана в справке-вызове из образовательного учреждения. Но продолжительность учебных отпусков ограничена. Максимальная продолжительность оплачиваемых учебных отпусков, которые фирма обязана предоставить сотрудникам, приведена в таблице. Администрация должна предоставить сотруднику учебный отпуск независимо от того, сколько времени он проработал на фирме. Ограничения по стажу, дающему право на учебный отпуск, в законодательстве не установлены. Учебные отпуска оплачиваются так же, как и ежегодные, исходя из среднего заработка (ст. 17 Закона от 22 августа 1996 г . № 125, с изменениями от 10 июля, 7 августа, 27 декабря 2000 г ., 30 декабря 2001 г ., 25 июня, 24 декабря 2002 г ., 10 января, 5 апреля, 7 июля, 23 декабря 2003 г ., 22 августа, 29 декабря 2004 г ., 21 апреля, 31 декабря 2005 г ., 6, 18 июля, 16 октября, 3 ноября, 29 декабря 2006 г ., 6 января, 9 февраля, 20 апреля 2007 г . – ФЗ). Средний заработок рассчитывается исходя из зарплаты сотрудника за последние 12 месяцев (ст. 139 ТК РФ). Как учесть при налогообложении отпускные по учебному отпуску. Фирма применяет общую систему налогообложения Налогообложение отпускных, начисленных на учебные отпуска, зависит от того, предусмотрен учебный отпуск законодательством или фирма предоставляет его по своей инициативе. 1. Учебный отпуск предусмотрен законодательством Учебный отпуск считается предусмотренным законодательством, если: • обязанность предоставить отпуск прописана в Трудовом кодексе РФ или Законе от 22 августа 1996 г . № 125 (с изменениями от 10 июля, 7 августа, 27 декабря 2000 г ., 30 декабря 2001 г ., 25 июня, 24 декабря 2002 г ., 10 января, 5 апреля, 7 июля, 23 декабря 2003 г ., 22 августа, 29 декабря 2004 г ., 21 апреля, 31 декабря 2005 г ., 6, 18 июля, 16 октября, 3 ноября, 29 декабря 2006 г ., 6 января, 9 февраля, 20 апреля 2007 г .) – ФЗ; • продолжительность отпуска не превысит максимальную продолжительность оплачиваемого или неоплачиваемого учебного отпуска, предоставляемого студентам или аспирантам (докторам). На отпускные по учебному отпуску, предусмотренному законодательством, необходимо начислять все предусмотренные законодательством зарплатные налоги и сборы: • ЕСН (п. 1 ст. 236 НК РФ); • пенсионные взносы (п. 2 ст. 10 Закона от 15 декабря 2001 г . № 167, с изменениями от 29 мая, 31 декабря 2002 г ., 23 декабря 2003 г . – ФЗ); • взносы на страхование от несчастных случаев и профзаболеваний (п. 3 Правил, утвержденных Постановлением Правительства РФ от 2 марта 2000 г . № 184). • удержать НДФЛ (п. 4 ст. 226 НК РФ). Отпускные по учебному отпуску, предусмотренному в законодательстве, в налоговом учете относятся к расходам на оплату труда (п. 13 ст. 255 НК РФ). Порядок списания расходов по оплате учебных отпусков в налоговом учете зависит от метода учета доходов и расходов, применяющий на фирме. Применяя метод начисления отпускные необходимо списывать на расходы в том же месяце, что и в бухучете, то есть в месяце начисления отпускных (п. 4 ст. 272 НК РФ). При методе начисления расходы нужно признать в том отчетном периоде, к которому они относятся (п. 1 ст. 272 НК РФ). Поэтому нельзя учитывать расходы по отпускным, пока они числятся на счете 97. Их можно включать в налоговые расходы, только после того, когда в бухучете переведете их на счета затрат (20, 25, 26, 29, 44…).

Применяя кассовый метод учета доходов и расходов, отпускные можно включить в расходы в момент фактической выплаты сотруднику (подп. 1 п. 3 ст. 273 НК РФ). Зарплатные налоги так же уменьшат налоговую прибыль в момент их уплаты (подп. 3 п. 3 ст. 273 НК РФ). Обычно зарплатные налоги фирма платит в месяце, следующем за месяцем их начисления. Поэтому в учете возникнут вычитаемые временные разницы (п. 11 ПБУ 18/02). Они приведут к образованию отложенного актива (п. 14 ПБУ 18/02). Также вычитаемые временные разницы могут возникнуть, если фирма нарушит трудовое законодательство и выплатит отпускные после отпуска (в месяце, следующем за месяцем начисления отпускных).

2. Учебный отпуск не предусмотрен законодательством (предоставляется по инициативе фирмы) Если фирма заинтересована в повышении квалификации своих сотрудников, она может по собственной инициативе предоставить сотруднику учебный отпуск, который не предусмотрен законодательством. Фирма может предусмотреть такие отпуска трудовым или коллективным договором. Это может произойти в следующих случаях: • фирма предоставляет оплачиваемый учебный отпуск сотруднику, получающему второе высшее образование; • фирма предоставляет отпуск большей продолжительности, чем установлено в законодательстве; • фирма предоставляет оплачиваемый учебный отпуск по дополнительным основаниям (например, в связи с необходимостью подготовки курсовой работы) и др. При налогообложении такой учебный отпуск будет рассматриваться как дополнительный отпуск, не предусмотренный законодательством. В налоговом учете отпускные по такому учебному отпуску учесть нельзя (п. 24 ст. 270 НК РФ). В связи с тем, что в бухучете отпускные признаются в составе расходов, а в налоговом – нет, в учете возникнут постоянные разницы (п. 4 ПБУ 18/02). Они приведут к образованию постоянного налогового обязательства (п. 7 ПБУ 18/02). Если образовательное учреждение не имеет госаккредитации, то отпускные нельзя учесть в составе расходов при расчете налога на прибыль. Даже если предоставление учебного отпуска предусмотрено коллективным договором. Ведь в таком случае учебный отпуск будет рассматриваться как дополнительный отпуск, предоставленный по инициативе фирмы. А отпускные по таким отпускам не уменьшат налогооблагаемую прибыль (п. 24 ст. 270 НК РФ). На отпускные по учебным отпускам, которые фирма предоставит по своей инициативе, ЕСН и пенсионные взносы начислять не надо (п. 3 ст. 236 НК РФ, п. 2 ст. 10 Закона от 15 декабря 2001 г . № 167, с изменениями от 29 мая, 31 декабря 2002 г ., 23 декабря 2003 г . – ФЗ). На сумму таких отпускных нужно: • начислить взносы на страхование от несчастных случаев и профзаболеваний; • удержать НДФЛ. Взносы на страхование от несчастных случаев и профзаболеваний с отпускных при расчете налога на прибыль можно включить в состав прочих расходов.

|

|

||

|

Главная | В избранное | Наш E-MAIL | Прислать материал | Нашёл ошибку | Верх |

||||

|

|

||||