|

||||

|

|

Глава 8. Как создать резерв на оплату отпусков Для того чтобы списать расходы по отпускным равномерно в течение года, фирма может создать резерв на оплату отпусков в бухгалтерском и налоговом учете. Это предусмотрено п. 72 Положения по ведению бухгалтерского учета и отчетности, а также статьей 324.1 НК РФ. Создав резерв в бухучете, спишите затраты по отпускным за счет созданного резерва. То есть суммы начисленных отпускных в затраты текущего месяца не включайте. Вместо этого в течение календарного года в составе затрат учтите ежемесячные отчисления в резерв на оплату отпусков В бухучете резерв на оплату отпусков учитывается на счете 96 «Резервы предстоящих расходов». Учет по этому счету нужно вести по видам резервов, поэтому к счету 96 открываются субсчета «Резерв на оплату отпусков». Резервирование сумм отражается по кредиту счета 96 в корреспонденции с тем счетом, на котором отражена зарплата, с которой были рассчитаны отчисления в резерв: Дебет 20 (23, 25. 26, 29, 44…) Кредит 96 субсчет «Резерв на оплату отпусков» • произведены отчисления в резерв на предстоящую оплату отпусков.

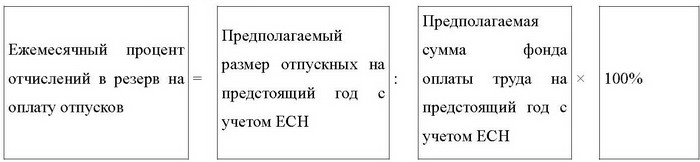

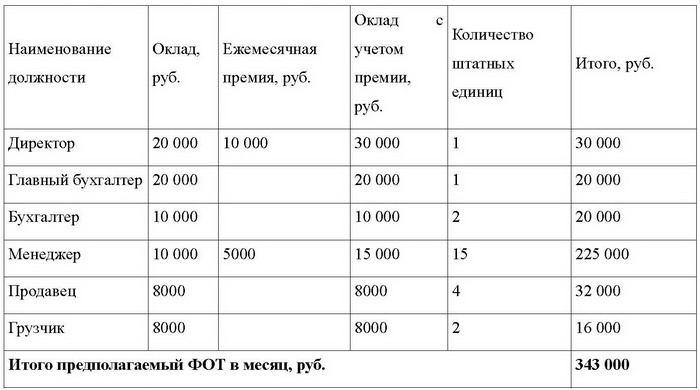

Налоговый регистр по учету резерва на оплату отпусков бухгалтер составил так . Фирма, применяющая метод начисления, резерв на оплату отпусков может создать и в налоговом учете. В таком случае на сумму отчислений в резерв можно будет уменьшить налогооблагаемую прибыль уже с января текущего года. То есть даже до того месяца, в котором сотрудники фактически пойдут в отпуск. Фирмы, применяющие кассовый метод, в налоговом учете создать резерв не могут. Это связано с тем, что расходы при кассовом методе всегда учитываются только после их фактической оплаты (п. 3 ст. 273 НК РФ). То есть расходы по отпускным уменьшат базу по налогу на прибыль только в момент их выплаты сотруднику. Порядок формирования резерва на оплату отпусков в бухучете в законодательстве не установлен. Поэтому в своей учетной политике самостоятельно определите методику резервирования для целей бухгалтерского учета. Порядок формирования резерва в налоговом учете определен в статье 324.1 Налогового кодекса РФ. В учетной политике для целей бухучета необходимо закрепить такой же порядок формирования резерва на оплату отпусков, как и в налоговом учете. В этом случае в учете фирмы не будут возникать постоянные и временные разницы. Если фирма приняла решение о создании резерва на оплату отпусков, отразите в учетной политике для целей налогообложения: • способ резервирования (порядок расчета ежемесячных отчислений в резерв, состав расходов, входящих в сумму расходов на оплату труда, используемых при расчете резерва, и др.); • ежемесячный процент отчислений в резерв; • предельную годовую сумму отчислений в резерв. • Для расчета ежемесячного процента отчислений составляется смета, в которой указывается: • предполагаемый годовой фонд оплаты труда с учетом ЕСН; • предполагаемую годовую сумму расходов на оплату отпусков с учетом ЕСН; • расчет ежемесячного процента отчислений. Унифицированной формы такой сметы в законодательстве не предусмотрено. Поэтому она составляется в произвольной форме с учетом требований пункта 2 статьи 9 Закона от 21 ноября 1996 г . № 129 (с изменениями от 23 июля 1998 г ., 28 марта, 31 декабря 2002 г ., 10 января, 28 мая, 30 июня 2003 г .) – ФЗ. В смете необходимо указать: • наименование документа; • дату составления; • название фирмы; • расчеты и обоснования расчетов (содержание операции и измерители в натуральном и денежном выражении); • должности и подписи сотрудников, составивших документ. Ежемесячный процент отчислений в резерв на оплату отпусков необходимо рассчитать по следующей формуле:

|

|

||

|

Главная | В избранное | Наш E-MAIL | Прислать материал | Нашёл ошибку | Верх |

||||

|

|

||||