|

||||

|

|

IV. Создание сбалансированного портфеля

Вот мы и приступаем к самой важной стадии – формированию консервативного (для Константина), умеренного (для Ульяны) и агрессивного (для Александра) инвестиционных портфелей. Как сказал Уильям Бернстайн в своей книге «Разумное распределение активов», любой, кто скажет вам, что его рекомендации по портфелям находятся «на границе эффективности», также разговаривает с Элвисом Пресли и резвится с пасхальным кроликом. Другими словами, сделать инвестиционный портфель эффективным на 100 % невозможно! Но я и не пытаюсь это сделать – зачем тратить время на создание вечного двигателя? Наша с вами задача состоит в том, чтобы создать сбалансированные портфели, включив в них в разных долях для каждого инвестора акции «голубых фишек» Европы, США и других стран, акции малых и средних компаний, облигации (государственные и корпоративные), товарные активы (драгоценные металлы, пшеницу и т. п.), хедж-фонды, недвижимость. От того, как вы распределите свой капитал по различным активам, зависит результативность вашего портфеля. Эффективное распределение капитала – основная задача, стоящая перед героями данной книги. Некоторым может показаться, что сделать это несложно: купил акции крупных компаний, акции средних и малых компаний, облигации – и все, распределение завершено. Именно так, не понимая реального значения словосочетания «распределение активов», поступили некоторые инвесторы в России: купили исключительно российские ценные бумаги – и потеряли в 2008 году весь свой капитал (кстати, немалая вина за это лежит на банках и управляющих компаниях, дававших им рекомендации). Я поясню, о чем говорю.

На примере этой беседы я хотел показать, что распределение средств в различные виды активов в одной стране с невысоким кредитным рейтингом (как Россия) не является эффективным. Эффективное распределение подразумевает распределение между различными видами активов с разными рейтингами надежности. Если вы хотите защитить ваш портфель консервативными активами, в нем должны быть облигации развитых стран с рейтингами АА и ААА. Но прежде чем перейти непосредственно к портфелям, я начну с того, с чего начинается любое инвестирование, – с определения и оценки рисков. 4.1. Оценка рисков

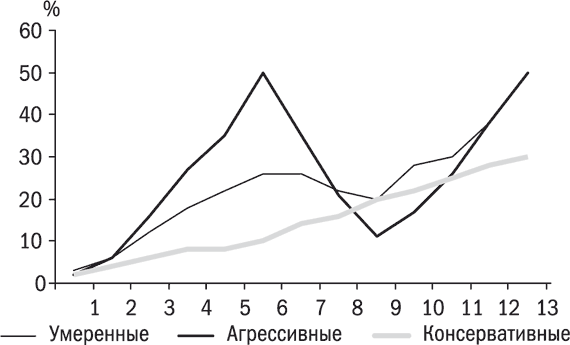

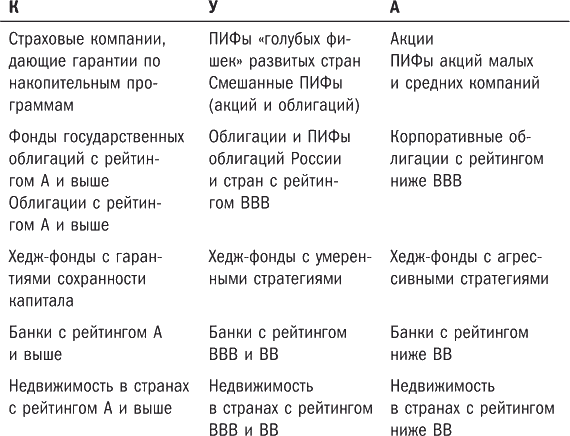

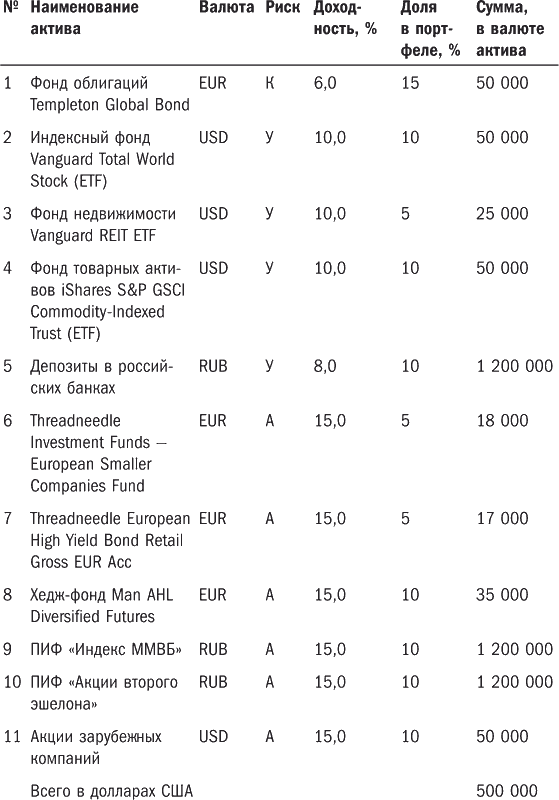

Основная цель данной книги – показать читателю, что представляют собой консервативный, умеренный и агрессивный портфели на примерах героев данной книги – Константина, Ульяны и Александра. С самого начала книги я говорю о том, что наши герои представляют собой типажи консервативного (К), умеренного (У) и агрессивного (А) инвесторов, но до сих пор я не потрудился сформулировать, в чем разница между ними. Сейчас пришло время рассказать, чем отличаются друг от друга К-, У– и А-активы и К-, У– и А-портфели. Я уделяю очень большое внимание вопросу инвестиционных рисков: непонимание их инвестором приводит зачастую к значительным потерям капитала. О рисках я писал во всех своих книгах,[19] но не поленюсь написать еще раз, так как считаю, что оценка рисков – самое важное при инвестировании. Итак, об активах. Консервативные активы – инвестиции, по которым имеются гарантии сохранности капитала либо имеется риск минимальных потерь, причем мы рассматриваем лишь гарантии, полученные от компаний (банков) с рейтингом не ниже А (о рейтингах скажем чуть ниже). Как правило, при консервативном инвестировании капитал медленно, но постоянно растет (в отличие от активов с другими степенями рыночного риска). Однако бывает, что консервативные активы падают в цене, например паи фондов облигаций с высоким кредитным рейтингом. Притом что в фонде находятся очень надежные ценные бумаги, он не дает вам никаких гарантий. При расчетах финансовых планов и разработке инвестиционных портфелей мы предполагаем, что доходность по консервативным инвестициям будет как минимум на уровне 3 %. Реально же можно рассчитывать на 5–7 % годовых. Умеренные активы – это те активы, которые в долгосрочном периоде могут дать (и дают) более высокий доход, но временами могут падать в цене. При инвестировании в эти активы вы не получите никаких гарантий – ни по доходности, ни даже по сохранности вашего капитала. Принимаемая для расчетов доходность при инвестировании в активы с умеренным риском – 10 % годовых. Агрессивные активы – активы, колебания цены которых (как вверх, так и вниз) могут быть весьма значительными. Это те активы, которые могут дать вам и 100 % в год, и минус 50 %. Для своих расчетов мы принимаем доходность при инвестировании в агрессивные активы на уровне 15–20 % годовых. Оценка рыночного риска Рыночный риск – это риск изменения стоимости вашего актива в зависимости от рыночных колебаний цены актива. Другими словами, чем сильнее колеблется цена, тем выше рыночный риск. Здесь необходимо сказать о волатильности как об одном из показателей того, насколько рискован актив. Взгляните на рис. 19. Как видите, колебания агрессивного актива намного больше, чем колебания умеренного и тем более консервативного актива. То есть чем больше волатильность, тем больше риск (правда, с таким определением не согласен Уоррен Баффет, тем не менее это так). Если вы покупаете фонд с высокой волатильностью, вы можете или получить большой доход, или же потерять значительную часть капитала. Рис. 19. Волатильность консервативных, умеренных и агрессивных инвестиционных инструментов  Значение волатильности для разных видов активов можно приблизительно разделить следующим образом: • консервативные – 4–5 %; • умеренные – 10–12 %; • агрессивные – 15–20 % и выше. 2008 год – год резкого падения стоимости всех активов – значительно увеличил их волатильность. Волатильность консервативных активов выросла до 10 %, умеренных – до 15–20 %, агрессивных – до огромных величин. Значит ли это, что умеренные активы стали агрессивными? Если оценивать риски по волатильности, то это так. Если же рассуждать здраво, то с чего бы «голубые фишки» Европы и США стали вдруг агрессивными? Компания Coca-Cola прекратила выпускать свои напитки? Или корпорация Nokia решила свернуть производство? Нет, ничего этого не произошло – акции всех компаний упали просто потому, что из-за уменьшения спроса на их продукцию прибыли этих компаний тоже очень сильно сократились. А паника, которая всегда присутствует на рынке, толкает акции еще ниже. Возьмем ту же недвижимость. Кто из вас считает, что недвижимость в Майами, или во Франкфурте-на-Майне, или в Манчестере – это агрессивное инвестирование? Я думаю, никто. Тем не менее фонды недвижимости упали в 2008 году на 60 %. Парадокс состоит в том, что еще вчера ПИФы и недвижимость стоили гораздо дороже и все хотели их покупать. Сегодня эти активы стоят на 30–50 % дешевле, и никто не торопится их покупать, а наоборот – продают их. Это именно та ошибка, о которой я не раз говорил в этой книге, – эмоциональное поведение на рынке. Говоря об оценке рисков, я не могу не сказать об одном из самых важных инструментов – рейтинге надежности. Существуют специальные рейтинговые агентства, которые присваивают рейтинги странам, банкам и компаниям. На эти рейтинги ориентируются инвесторы во всем мире. Изменение рейтинга влечет за собой значительные изменения стоимости соответствующего актива (например, при повышении рейтинга страны доходность государственных облигаций падает, что позволяет правительству этой страны осуществлять заимствование денег на рынке дешевле, чем прежде). Основные рейтинговые агентства, информацией которых пользуются инвесторы: • Standard & Poor’s (www.standardandpoors.com, www.standardandpoors.ru); • Moody’s Investors Service (www.moodys.com, www.rating.interfax.ru); • Fitch Ratings (www.fitchratings.com, www.fitchratings.ru). Предвижу ваш скептицизм по поводу того, что этим агентствам стоит доверять, – они же не сумели вовремя предупредить инвесторов о проблемах в банке Lehman Brothers и в страховой компании AIG. Это действительно так: рейтинговые агентства не всегда все делают вовремя. Однако если вы не желаете пользоваться предоставляемой ими информацией, у вас есть лишь один выход – самостоятельно анализировать состояние стран, компаний и банков, которым вы доверяете свои деньги. Не уверен, что вы сможете сделать это лучше, чем рейтинговые агентства. Можно, конечно, отказаться от инвестирования вообще и перевести все свои активы в золото. Почему не в какую-либо валюту? Потому что, если вы держите свой капитал в рублях или в долларах, вам опять же необходимо знать и понимать, насколько надежны соответствующие страны, то есть вам придется их анализировать. В моем списке рейтинговых агентств нет российских, хотя они существуют. Я предпочитаю доверять оценкам указанных выше компаний хотя бы потому, что они занимаются данной деятельностью гораздо дольше, чем российские. Еще одна причина недоверия к российским агентствам… просто недоверие, и все. Теперь несколько слов о самих рейтингах – о том, какими они бывают. Прежде чем рассказать об этом, хочу отметить, что градации, принятые в разных агентствах, несколько отличаются, но в целом они очень похожи и обозначаются одними и теми же буквами. 1. Инвестиционные рейтинги: ААА – очень высокая способность своевременно и полностью выполнять свои долговые обязательства; это самый высокий рейтинг, который имеют такие страны, как США, Германия, Франция, Австрия, Швейцария, а также некоторые офшорные зоны – остров Гернси, Лихтенштейн; АА – высокая способность своевременно и полностью выполнять свои долговые обязательства; A – умеренно высокая способность своевременно и полностью выполнять свои долговые обязательства, однако большая чувствительность к воздействию неблагоприятных перемен в коммерческих, финансовых и экономических условиях; BBB – достаточная способность своевременно и полностью выполнять свои долговые обязательства, однако более высокая чувствительность к воздействию неблагоприятных перемен в коммерческих, финансовых и экономических условиях; Россия имеет рейтинг ВВВ, что, как видите, совсем неплохо, потому что далее идут уже спекулятивные рейтинги. Тем не менее рейтинг ВВВ говорит о том, что инвестирование в России не может пока считаться консервативным, поскольку в России нет ни одного института с рейтингом А или выше. И даже гарантии Правительства России не являются на сегодняшний день консервативными, поэтому при выборе инвестиционных инструментов для консервативного инвестирования мы рассматриваем только зарубежные инструменты (банки, компании, фонды). Вот почему, инвестируя основную долю своего капитала (или весь капитал) в России, вы инвестируете его только в умеренные или агрессивные активы. 2. Спекулятивные рейтинги: BB – вне опасности в краткосрочной перспективе, однако более высокая чувствительность к воздействию неблагоприятных перемен в коммерческих, финансовых и экономических условиях; B – более высокая уязвимость при наличии неблагоприятных коммерческих, финансовых и экономических условий, однако имеется возможность исполнения долговых обязательств в срок и в полном объеме; CCC – существует потенциальная возможность невыполнения эмитентом своих долговых обязательств; своевременное выполнение обязательств в значительной степени зависит от благоприятных коммерческих, финансовых и экономических условий; CC – высокая вероятность невыполнения эмитентом своих долговых обязательств; C – в отношении эмитента возбуждена процедура банкротства. Как видите, любимая буква рейтинговых агентств – буква А. Чем больше таких букв, тем красивее (и надежнее) выглядит ваша инвестиция. Когда выше я показывал пример того, как российский инвестор вложил свои деньги в облигации и акции крупных и мелких компаний в России, я упоминал о важности распределения в активы с различными рейтингами надежности. Сейчас вам должно быть лучше понятно, что этот инвестор (как и многие другие российские инвесторы) вложил свои средства в активы исключительно с рейтингами ВВВ и ниже, потому что внутри страны не может быть активов с рейтингом более высоким, чем ее собственный рейтинг. Оценка валютного риска Валютный риск – это риск изменения стоимости ваших активов в зависимости от колебаний курсов валют. Думаю, что все уже ощутили на себе, что такое валютный риск. Возможно, некоторые из вас пытались ловить выгодные курсы, чтобы купить или продать валюту. Даже и спрашивать не буду, чем все это закончилось, – итог, как правило, всегда один и тот же. Как застраховать свои активы от данного риска? Ответ очень прост: нужно создать валютную корзину, включив в нее разные валюты в различных долях. Правда, есть противники такого подхода. Они делятся на тех, кто: • любит играть и поэтому держит свой капитал в одной валюте, ожидая хорошего курса, чтобы переложиться в другую валюту. Шансы на попадание – ниже, чем в казино; • держит все деньги в той валюте, в которой осуществляет текущие расходы (то есть в рублях). О первых говорить нет смысла – только время и опыт могут их научить. А вот о вторых стоит сказать несколько слов. Вообще тем, кто пережил 1990-е годы и все денежные реформы, довольно просто объяснить, в чем состоит риск инвестирования в одной валюте. Я привожу на семинарах пример одного моего клиента, который десять лет работал на Крайнем Севере, потерял здоровье и семью (жена не выдержала тяжелых условий и уехала с ребенком к своим родителям), но заработал большую сумму. И так ему «повезло», что, доехав до Москвы, он понял, что за время пути все его заработанные деньги превратились в пыль. ДЕСЯТЬ ЛЕТ ТЯЖЕЛЕЙШЕЙ РАБОТЫ – В ПЫЛЬ!!! Это был сокрушительный удар, однако он очень сильный человек и, погоревав пару месяцев, начал думать, что делать дальше. В результате он вместе с таким же невезучим товарищем занялся собственным торговым бизнесом, который со временем перерос в крупный холдинг. Есть еще забавные люди, которые не хотят держать свои активы в той или иной валюте по самым экзотическим причинам. Год назад я беседовал со своей клиенткой Галиной о том, в какой валюте осуществлять инвестирование. В нашей анкете, которую Галина предварительно заполнила, есть такой вопрос: «В каких валютах и в каких долях вы хотели бы инвестировать свои деньги?». И Галина ответила так: «Доллары – 50 %, рубли – 50 %, евро – 0 %». Естественно, меня такой ответ очень удивил, и я спросил, почему она распределила свой капитал на доллары и рубли и полностью исключила евро. – Знаете, – ответила Галина, – я не люблю евро. Эти купюры очень цветастые и, кроме того, они очень большие и не влезают в мой бумажник. Тем не менее в любом портфеле должны быть активы в разных валютах. В каких валютах лучше инвестировать? Лучше выбирать самые популярные и ликвидные, в первую очередь доллар США и евро. Фонды, предлагаемые управляющими компаниями, в основном котируются именно в указанных валютах. Часть портфеля должна быть в национальной валюте той страны, в которой вы живете (для большинства читателей данной книги это рубль). Это три основные валюты. Дополнительные валюты вы можете выбирать исходя из их популярности (швейцарский франк, английский фунт, норвежская крона и т. д.). Но вам гораздо сложнее будет найти фонд, в который вы сможете инвестировать свои кроны и иены. В каких долях распределять валюты в своем портфеле? Прежде всего я хотел бы сказать о долях доллара и евро – я рекомендую держать их в равных пропорциях (именно так я и делаю сам). В то же время я уменьшил долю рубля в своем портфеле, поскольку меня волнует ситуация в российской экономике и, прежде всего, огромные долги российских предприятий зарубежным кредиторам, которые должны быть погашены в 2009 году. Скорее всего, значительную часть этих долгов придется погашать из средств Стабилизационного фонда России. Поэтому на сегодняшний день я рекомендую следующую пропорцию валют в портфеле: доллар – 40 %; евро – 40 %; рубль – 20 %. Такой портфель защитит ваш капитал от значительных колебаний, которые мы видим сегодня на рынке. * * *Еще раз хочу сказать, что понимание рисков – самое главное при инвестировании. А сейчас давайте подведем итог всему сказанному о рисках и об инвестиционных инструментах, построив список К-, У– и А-активов. Вы можете попробовать сделать это самостоятельно, но будет естественным, если я начну. Итак, каким активом, на ваш взгляд, является собственный бизнес в России? Как бы вы ни считали, любой бизнес в любой стране – это агрессивное инвестирование. Очевидно, что небольшой бизнес, как правило, более рисковый, чем крупный (можно ли сравнивать по риску концерн «Газпром» и небольшую торговую компанию со штатом 100 человек?). Тем не менее «Газпром» – это тоже бизнес, и он подвержен всем рыночным рискам. Вывод: покупка акций одной компании – это агрессивное инвестирование. Кстати, именно по этой причине мы никогда не рекомендуем нашим клиентам инвестировать в отдельные акции – только в фонды. Исключением являются те клиенты, которые любят сами изучать компании и проводят на фондовом рынке не менее пяти часов в неделю. Однако такие люди и сами прекрасно понимают все риски инвестирования в акции одной компании. Сохраняется ли риск на том же уровне, если вы покупаете акции не одной, а двадцати компаний? Или ПИФа? Конечно же нет: диверсификация снижает риски. ПИФы «голубых фишек» развитых стран – это умеренное инвестирование. А ПИФы «голубых фишек» России? Затрудняетесь ответить? Тогда рекомендую снова беспристрастно взглянуть на Россию одновременно с теми странами, которые имеют такой же рейтинг надежности, – Индией и Бразилией. ПИФы Бразилии – это агрессивное инвестирование. ПИФы России – это тоже агрессивное инвестирование. Следующая категория – акции малых и средних компаний. И акции, и ПИФы – агрессивный тип инвестирования независимо от того, российские это акции и ПИФы или же зарубежные. Конечно, не все малые компании одинаково агрессивны; точно так же и не все ПИФы акций малых компаний одинаково агрессивны. При желании можно было бы разбить классификацию рисков не на три категории (К, У, А), а на пять и более, но я не вижу в этом большого смысла. А теперь об облигациях. На своих семинарах я провожу следующий тест. Ближе к концу семинара, когда слушатели узнали от меня все об акциях, облигациях, ПИФах и рисках, я даю им перечень инвестиционных инструментов (банки, ПИФы, хедж-фонды, недвижимость) и прошу определить, к какому виду риска относится тот или иной инструмент. Это мой главный тест по итогам семинара (я же говорил выше, что понимание рисков – самое основное при инвестировании). Не скрою – мне очень льстит то, что большинство слушателей правильно оценивают риски всех инструментов (хотя у меня там есть несколько небольших ловушек). Однако всегда есть те, кто что-то упускает. Например, слово «облигация» некоторые полностью ассоциируют со словом «гарантия». Дальнейшее движение по пути логики приводит к тому, что, если есть слово «гарантия» – значит, это консервативный инструмент. Но кто дает такую гарантию? Кто выпустил эту облигацию? Вы же сами прекрасно понимаете, что нельзя сравнивать по рискам облигации, выпущенные правительством Нигерии и правительством Германии. Поэтому, когда мы говорим о рисках облигаций (или фондов облигаций), нужно знать, кто за ними стоит – иначе говоря, каков рейтинг эмитента этих облигаций. • Государственные облигации США, Германии, Франции, Великобритании имеют самый высокий рейтинг надежности – ААА, и поэтому они являются консервативными инструментами. • Государственные облигации Польши, Чехии – умеренные. • Облигации России, Индии и других стран с рейтингом ВВВ – умеренные. • Облигации с рейтингом ниже ВВВ – агрессивные. Точно так же оценивается по рискам и недвижимость. Квартиру или офис в российском городе N нельзя приравнять по риску к квартире или офису в Женеве или во Франкфурте. (Хотя некоторые жители города N считают, что их недвижимость надежнее, чем недвижимость в Швейцарии.) Хедж-фонды – какие риски они несут? Из раздела о хедж-фондах вы уже знаете, что они могут быть и К-, и У-, и А-инструментами. Риск здесь определяется волатильностью отдельно взятого хедж-фонда, а также наличием гарантии банка при инвестировании в хедж-фонд. * * *Давайте подведем небольшой итог сказанному выше и попытаемся составить небольшие списки К-, У– и А-инструментов (табл. 4). Табл. 4. Консервативные, умеренные и агрессивные инструменты  Возможно, я не все здесь учел, но и этого краткого списка хватит, чтобы у вас было представление об инвестиционных инструментах категорий К, У и А.

4.2. Выбор инструментов для портфелей Константина, Ульяны и Александра

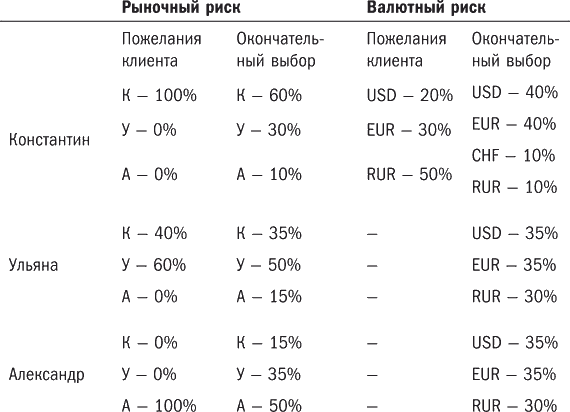

Мы с вами все ближе и ближе к развязке – к построению портфелей трех героев, первые буквы имен которых по странной случайности совпадают с первыми буквами трех видов рыночного риска. Давайте вместе с вами определим, какие инструменты включить в портфели Константина, Ульяны и Александра. Но прежде чем перейти к конкретным инструментам, я покажу, на какой структуре портфеля остановился каждый из героев.

Табл. 5. Перераспределение рисков для Константина, Ульяны и Александра  И наконец, самое главное: выбор конкретных компаний в соответствии с задуманной структурой портфеля. 4.3. Портфели Константина, Ульяны и Александра

В этом разделе я покажу детально, какие портфели были разработаны для наших героев. Это именно то, к чему мы с вами шли не спеша с самого начала книги. Но перед этим хочу указать на один технический момент. В портфель входят активы в разных валютах, но для учета он должен быть приведен к какой-то одной валюте. К какой – каждый инвестор решает для себя сам. Из приведенных ниже портфелей вы увидите, что Константин и Александр выбрали в качестве учетной валюты доллар США, а Ульяна – российский рубль. Валюта учета указана в последней строке таблицы («всего»). Константин

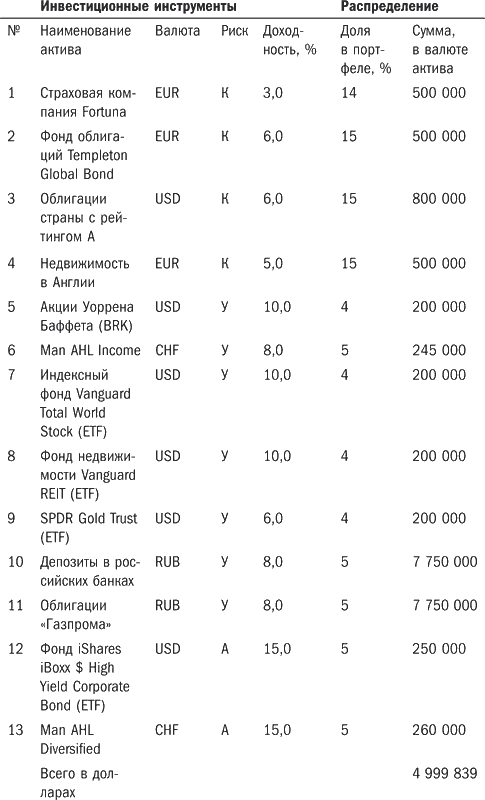

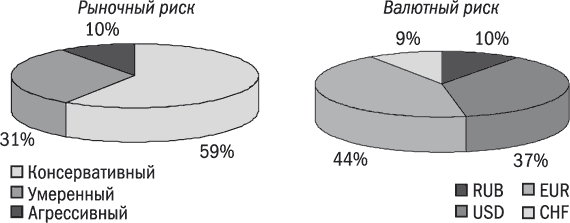

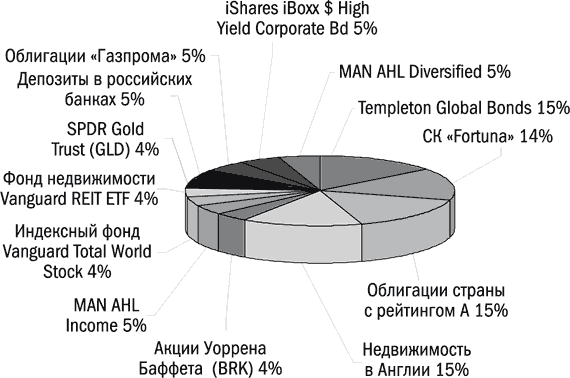

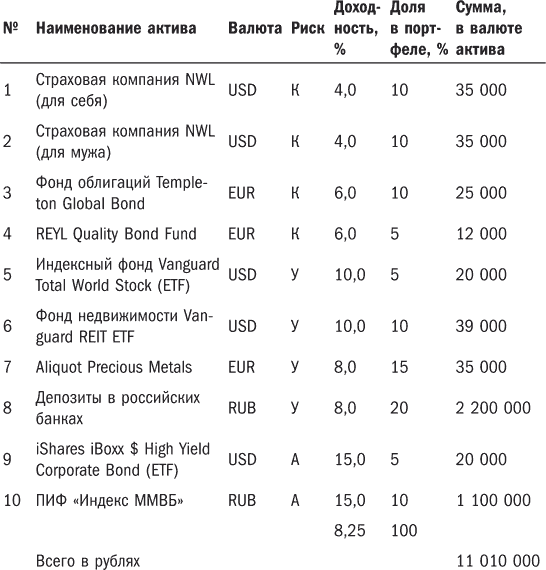

Табл. 6. Структура консервативного пенсионного портфеля Константина  Начнем с того, что данный портфель должен приносить Константину 7,08 % в год, то есть приблизительно 29 000 долларов в месяц, что вполне его устраивает. Размер пассивного дохода от инвестирования – самый важный показатель, который мы согласовали заранее. Он оказался даже больше, чем предполагал Константин. Дело в том, что он никогда даже не пытался разобраться, какой доход он может получить от своего капитала. Он исходил от обратного – сколько ему приблизительно нужно. По его расчетам, ему для нормальной жизни достаточно было 10 000 долларов в месяц. То, что он будет получать гораздо больше, оказалось для него приятным сюрпризом. Как осуществлялось инвестирование 1. Страховая компания Fortuna. В этой компании Константин открыл пенсионную программу на срок 15 лет, перечислив туда 500 000 евро. Эта программа обеспечит его ежемесячным доходом в размере 3250 евро в месяц на протяжении 15 лет. Именно такую программу выбрал Константин – на срок 15 лет, а не пожизненную. 2. Страховая компания Generali International (Guernsey). Эту компанию мы использовали в качестве брокера, через которого были приобретены все фонды и ценные бумаги, за исключением облигаций в рублях. Выше я рассказывал, почему инвестирование через страховую компанию (английский метод) столь привлекательно. К сказанному хочу добавить еще одно преимущество, которое так важно именно для людей, которым нужно получать пассивный доход. Инвестируя деньги таким образом, Константин в своем заявлении указал, что он хочет ежеквартально получать доход от своего 3-миллионного капитала в размере 6,5 % годовых (меньше, чем показатель портфеля, – ему этого достаточно). Таким образом, 6,5 % от этой суммы составляет 195 000 долларов, или 48 750 долларов ежеквартально. И теперь Generali ежеквартально переводит на его счет 48 750 долларов, взяв на себя все хлопоты по сбору дивидендов и купонов, которые выплачивают фонды, а также по продаже паев фондов. Это очень удобно для инвестора. 3. Недвижимость в Англии. Константин купил недвижимость в Англии (несколько комнат в студенческом общежитии) и тут же передал их в управление управляющей компании, которая ежемесячно переводит на счет Константина сумму из расчета 5 % годовых, то есть приблизительно 2100 евро. Никаких забот об уходе за своей недвижимостью, о ремонте и прочем: всем этим занимается управляющая компания – то, что нужно пенсионеру! 4. Российские банки. В банках Константин открыл депозитные счета в рублях, а также через них (через банки) купил облигации «Газпрома». Таким образом, на счета Константина стекаются суммы пассивного дохода из разных источников: 3250 евро в месяц – из страховой компании Fortuna; 16 250 долларов в месяц – из страховой компании Generali; 2100 евро в месяц – от рентной недвижимости; 100 000 рублей в месяц – из российских активов. Итого – приблизительно 27 000 долларов в месяц. Если бы Константин решил забирать из Generali не 6,5 %, а все 7,08 % (планируемый доход от инвестиций), ежемесячно он получал бы 29 000 долларов. Как выбирались фонды для инвестирования. Здесь были использованы несколько критериев. 1. Фонды и ценные бумаги, выплачивающие дивиденды и купоны инвестору. Это один из основных принципов, так как пребывающему на пенсии инвестору не нужно, чтобы его доход реинвестировался. Пришла пора пользоваться этими деньгами самому, и этому критерию удовлетворяют все фонды и ценные бумаги, за исключением двух: –? фонда золота SPDR Gold Trust (GLD); –? хедж-фонда Man AHL Diversified. 2. Фонды, показывающие доходность выше соответствующих индексов. Templeton Global Bond – один из таких фондов, и его мы включаем практически в каждый инвестиционный портфель. 3. Фонды с низкими комиссиями за управление (мы бережем деньги наших клиентов). По этому критерию никто не сравнится с ETFs. Именно поэтому вы видите их так много в данном портфеле: –? индексный фонд Vanguard Total World Stock; –? фонд недвижимости Vanguard REIT ETF; –? SPDR Gold Trust; –? iShares iBoxx $ High Yield Corporate Bond. 4. Хедж-фонды с низкой волатильностью, способные показывать положительные результаты при разных движениях рынка. Здесь я выбрал два хедж-фонда (причем один из них выплачивает ежеквартальные суммы инвесторам, то есть он фактически и создан для пенсионеров): –? Man AHL Income – фонд, выплачивающий ежеквартально суммы из расчета 8 % годовых; –? хедж-фонд Man AHL Diversified – в отличие от предыдущего этот фонд является агрессивным, к тому же это один из немногих фондов, инвестирующих в швейцарских франках. Какие риски несет портфель. Взгляните сами на эти красивые диаграммы-пироги (рис. 20). Не думаю, что здесь нужны какие-либо комментарии – очевидно, что все риски сбалансированы. Рис. 20. Риски консервативного портфеля Константина  А теперь я еще раз покажу – на этот раз на диаграмме, – каким получился портфель Константина (рис. 21). Рис. 21. Структура консервативного пенсионного портфеля Константина  Перейдем к следующему инвестиционному портфелю, на этот раз не такому консервативному, как у Константина. Ульяна

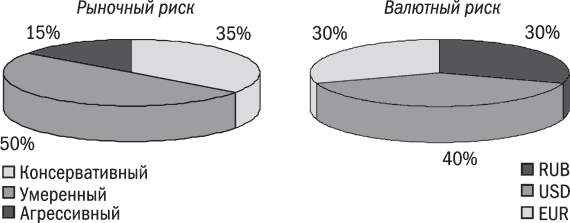

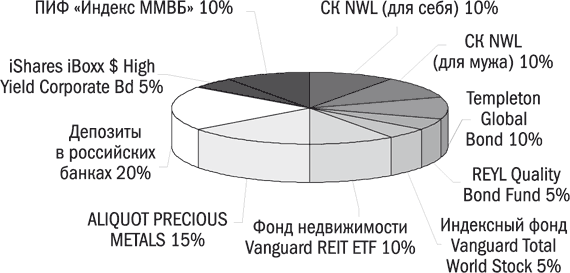

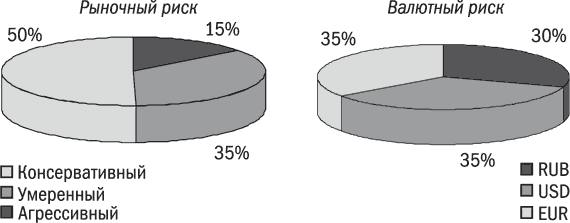

Табл. 7. Структура умеренного портфеля Ульяны  Я считаю, что подобная консервативная оценка – это тот минимум, который должна получать Ульяна. Обратите внимание, что доходность по банковским депозитам я поставил на уровне 8 % годовых: хотя на сегодняшний день вполне возможно получить больший процент, но в дальнейшем ставки по депозитам обязательно должны снизиться. Как осуществлялось инвестирование 1. Страховая компания National Western Life (NWL). В этой компании Ульяна и ее муж открыли накопительную страховую программу со страховой защитой 300 000 долларов на каждого. Ежегодные взносы составляют 2750 долларов для Ульяны и 3000 долларов для ее мужа. Из таблицы вы можете заметить, что Ульяна перевела на полисы не по 3000, а по 35 000 долларов. Я дал ей такую рекомендацию, поскольку считаю, что оплата взносов на несколько лет вперед (в данном случае – почти на пятнадцать) позволит, во-первых, избавить себя от ежегодных напоминаний о том, что нужно делать очередные взносы, и, во-вторых, даст возможность инвестированному капиталу расти. Как видите, этот актив (NWL) используется в портфеле Ульяны как консервативный. 2. Страховая компания Generali International (Guernsey). Как и в случае с Константином, эту компанию мы использовали в качестве брокера, через которого были приобретены все фонды и ценные бумаги (за исключением российского ПИФа). Не буду еще раз повторять, почему для долгосрочного инвестирования мы используем этот метод. 3. Российские банки. В банках Ульяна открыла депозитные счета в рублях. 4. УК «Альфа-Капитал». В этой компании Ульяна купила паи индексного ПИФа «Индекс ММВБ». Как выбирались фонды для инвестирования. Здесь были использованы в основном те же критерии выбора фондов, что и выше, за исключением того, что Ульяне (в отличие от Константина) пока не нужен пассивный доход, поэтому большинство выбранных фондов дивиденды клиентам не выплачивают, а реинвестируют их обратно в те же фонды. Из фондов, которые включены в портфель Ульяны, я хотел бы обратить ваше внимание на фонд Aliquot Precious Metals. Этот фонд инвестирует деньги клиентов в драгоценные металлы в равных пропорциях: 33,3 % в золото, 33,3 % в серебро и 33,3 % в платину. Это хорошая диверсификация, так как разные металлы по-разному растут. Например, за 9 месяцев 2009 года золото выросло на 13 %, серебро – на 45 %, а платина – на 37 %. Как видите, в этом году выиграли те, кто инвестировал в серебро, но угадать, какой металл будет дорожать далее, невозможно. Именно поэтому такой фонд является своего рода защитой от неизвестности. Какие риски несет портфель. Снова демонстрирую вам диаграммы, показывающие риски данного портфеля (рис. 22). Рис. 22. Риски умеренного портфеля Ульяны  Заметили, на что похожа диаграмма «Валютный риск»? Правильно, на эмблему «Мерседеса»! Можно сделать вывод, что она является эталоном баланса рисков, не так ли? Единственный момент, который я хотел бы прокомментировать, – почему доля долларовых активов в портфеле больше, чем было запланировано изначально (40 % вместо 35 %) в ущерб доли активов в евро. Независимо от того, что валютой того или иного фонда является, например, доллар, важно, куда фонд инвестирует средства клиентов. Например, фонд Vanguard Total World Stock большую часть денег инвестирует в акции американских компаний (более 45 %), около 35 % – в акции европейских компаний, а остальную часть средств – в акции компаний самых разных стран. Естественно, что при покупке акций европейских компаний фонд как бы продает доллары, покупает евро и далее покупает акции. Таким образом, можно смело предположить, что, купив паи данного фонда, вы инвестировали бoльшую часть денег в долларах, чуть меньше – в евро, а остальное – в валютах других стран. На самом деле эти фонды (ETFs) не делают никаких конвертаций, однако изменения курсов валют всегда учитываются в цене пая или акции. Остальное я не буду комментировать, потому что вы все видите сами (рис. 23). Рис. 23. Структура умеренного портфеля Ульяны  Агрессивный портфель Александра

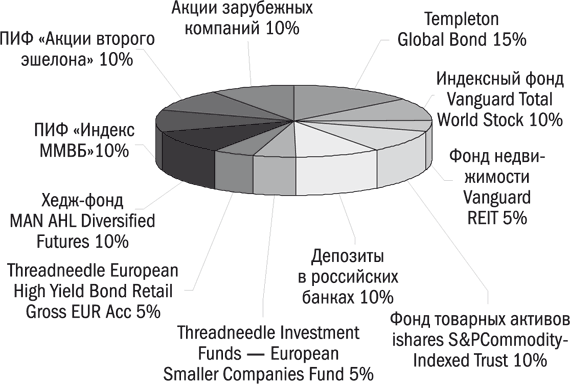

Табл. 8. Структура агрессивного портфеля Александра  Возможно, некоторые из вас скажут, что 11,7 % доходности – не очень много для агрессивного портфеля. И, в общем, я готов согласиться с такой точкой зрения, но… у меня рука не поднимается поставить доходность по некоторым инструментам 20 % или 50 % годовых. А ведь именно такой доход могут дать некоторые инструменты – российские ПИФы, акции, которые Александр будет выбирать самостоятельно, фонд акций малых компаний. Естественно, что доходность портфеля вырастет значительно, если эти инструменты покажут высокую доходность, но планировать ее, я считаю, не очень корректно, ведь в некоторые годы эти активы могут существенно проседать в цене. Как осуществлялось инвестирование 1. Страховая компания Generali International (Guernsey). Как и в ранее описанных случаях, эту компанию мы использовали в качестве брокера, через которого были приобретены некоторые фонды. В частности, все зарубежные ПИФы и хедж-фонды были куплены через эту компанию. 2. Интернет-брокер TD AMERITRADE (США). Александр открыл этот счет у брокера, чтобы осуществлять быстрые операции покупки и продажи фондов (ETFs) и акций. Я никогда не рекомендую своим клиентам инвестировать в отдельные акции, если они не собираются посвящать этому занятию хотя бы пару часов в неделю. Тем не менее такие активные люди, как Александр, всегда хотят попробовать что-то новое. Как правило, этот опыт становится очень полезным, потому что оказывается негативным, и лучше его приобрести, будучи молодым. 3. Российские банки. В банках Александр открыл депозитные счета в рублях. 4. УК «Альфа-Капитал». В этой компании Александр купил паи индексного ПИФа «Индекс ММВБ». 5. УК «Allianz РОСНО». Здесь Александр приобрел паи фонда «Акции второго эшелона». Какие риски несет портфель. Как видите (рис. 24) бoльшая часть капитала (50 %) инвестирована агрессивно. Если бы не мои рекомендации, Александр инвестировал бы агрессивно все деньги. Рис. 24. Риски агрессивного портфеля Александра  Рис. 25. Структура агрессивного портфеля Александра  Я рад, что мне удалось его остановить, – 2008 год показал, что такое агрессивные инвестиции, и сегодня Александр стал намного сговорчивее. Все же личный опыт – лучший учитель. А на диаграмме валютных рисков мы снова видим все тот же «Мерседес». Вот такие пироги… вернее, портфели получились у Константина, Ульяны и Александра. Возможно, вы не во всем согласны со мной (впрочем, другого ожидать и не приходится). Возможно, вы включили бы в портфели другие фонды и инвестиционные инструменты. Тем не менее при формировании инвестиционного портфеля самым важным принципом всегда является правильная диверсификация. Я подчеркиваю слово «правильная», потому что некоторые считают, что, купив несколько разных фондов, они уже защитили свой портфель, и приобретают пять фондов, все из которых инвестируют деньги в акции российских компаний. Это не диверсификация, это… Я даже не знаю, как это назвать. Я мог бы включить в эту книгу гораздо больше информации о структуре инвестиционного портфеля, привести множество статистических данных о том, какие портфели работали лучше или хуже в те или иные периоды. Однако вы можете найти такую статистику в других книгах – их много в книжных магазинах. Значительная их часть написана математиками-теоретиками. Там все изложено правильно с точки зрения научного подхода, но практика вносит иногда свои серьезные коррективы. Не сомневаюсь, что у вас на языке вертится вопрос, который вы хотели бы мне задать, но не можете, поскольку мы с вами общаемся не напрямую: «Каков же результат работы тех портфелей, которые вы сделали для своих героев? Насколько эти портфели выросли или упали к моменту выхода в свет этой книги?» Что ж, у вас достаточно информации для того, чтобы самим оценить работу портфелей и конкретных фондов, которые входят в них. Все включенные в портфели фонды – реально существующие, и вы без проблем найдете их в Интернете. Если вы проделаете эту работу, она будет для вас прекрасной практикой для управления своим капиталом в будущем. Моей основной задачей при написании этой книги было показать, как формируется инвестиционный портфель для абсолютно разных людей с совершенно различными целями. Несмотря на то что я взял для примера людей с довольно большими инвестиционными суммами, такие портфели мы делаем и для людей с гораздо меньшим капиталом. Я надеюсь, что изложенная в книге информация будет вам полезна и вы не будете допускать элементарных ошибок при формировании своих портфелей. 4.4. О самой эффективной стратегии инвестирования во все времена

В этом заключительном разделе я хотел бы ответить на вопрос, который мне задают на всех моих семинарах (особенно после того, как начался кризис): когда будет лучший момент для инвестирования? Ответ мой очень прост: этого не знает никто. Что же тогда делать? На этот вопрос есть простой и проверенный временем ответ: инвестировать, используя самую эффективную для 90 % инвесторов стратегию – стратегию усредненной стоимости. Три первых принципа инвестирования и три первые ошибки, изложенные в главе II этой книги, имеют прямое отношение к данной стратегии. Вкратце можно свести ее всего к трем пунктам. 1. Выключите телевизор и не слушайте аналитиков: их работа – что-то говорить, но что они сами делают, они вам никогда не скажут.

2. Постоянно поддерживайте структуру своего портфеля по рыночному и валютному риску. 3. Инвестируйте регулярно согласно собственному инвестиционному плану. Я считаю, что лучше всего инвестировать ежеквартально, хотя это зависит от инвестиционных сумм.

Применяя эту стратегию, вы покупаете фонды по разной цене, таким образом усредняя ее. Усреднение стоимости активов приводит к тому, что портфель оказывается действительно эффективным. Фактически я привел вас к выводу, что почти механическое инвестирование является самым эффективным. Например, анализируя рынок ценных бумаг, вы сами могли прийти к выводу, что консервативные фонды облигаций нужно продавать, поскольку они очень сильно выросли в 2008 году и потенциал их роста исчерпан по причине того, что процентные ставки центральных банков (ставки рефинансирования) находятся на минимальных уровнях. А именно эти ставки влияют на цены облигаций. Но даже если вы не можете прийти к такому выводу по той причине, что не следите за рынком, стратегия усреднения говорит вам то же самое: продайте часть консервативных фондов и купите агрессивные, то есть те, что упали глубже всех. Если вы сможете осуществлять эту операцию восстановления структуры своего портфеля без эмоций 1–2 раза в год (я считаю, что одного раза в год вполне достаточно), вы можете быть уверенными в том, что ваш портфель будет эффективным и будет работать лучше рынка. То же самое касается и валютной составляющей вашего портфеля: если доли валют в вашем портфеле изменились, приведите их к начальному состоянию. Как видите, все не так сложно, как может показаться и как вам все это показывают аналитики и консультанты. Этим очень важным разделом я завершаю свою книгу и перехожу к заключению. |

|

||

|

Главная | В избранное | Наш E-MAIL | Прислать материал | Нашёл ошибку | Верх |

||||

|

|

||||