|

||||

|

|

I. Инвестиционные инструменты

В данной главе я вкратце расскажу об основных инвестиционных инструментах, которые большинство людей используют для инвестирования и которые я рекомендую своим клиентам включать в свои портфели. В этом обзоре их не очень много – всего семь. На самом деле их гораздо больше, но другие инструменты являются чаще всего разновидностью описанных ниже инструментов. И хотя я не раз рассказывал об инвестиционных инструментах в своих предыдущих книгах («Как реализовать личный финансовый план», «Личные финансы. Самоучитель»), здесь я существенно дополнил информацию, касающуюся использования этих инструментов на практике. 1.1. Банки Казалось бы, чтo говорить о банках – это самый популярный и известный практически каждому инвестиционный инструмент. У кого из нас нет банковских депозитов? Только у тех, у кого нет денег. Тем не менее следует сказать несколько слов и об этом финансовом инструменте. Банковский депозит – простая и доступная всем форма хранения личных сбережений. Процент по банковскому депозиту, как правило, покрывает уровень инфляции. Это правило справедливо для всех развитых стран, но пока не совсем точно работает в России и других развивающихся странах. В 2002–2003 годах ставки по банковским депозитам в российских банках были меньше, чем уровень инфляции. Однако хранение денег в коммерческих банках всегда более выгодно, чем хранение денег дома в тумбочке. Банковский депозит может выступать как: – инструмент для краткосрочного инвестирования. Если вы хотите инвестировать деньги более чем на два года, то лучше использовать другие инструменты – в частности, ценные бумаги, ПИФы, взаимные фонды, хедж-фонды. В долгосрочной перспективе они дают более высокую доходность, нежели банковские депозиты. Но если вы хотите инвестировать деньги на срок от одного месяца до двух лет с гарантиями их сохранности и получения средней доходности, то лучше банковского депозита вы вряд ли что-либо найдете; – инструмент для хранения резервного фонда. Наличие резервного фонда (резервного капитала) – одна из составляющих плана финансовой защиты. Именно исходя из этого мы выбираем депозиты по критериям, описанным ниже. Как выбирать банки? Вопрос выбора всегда непрост. Дело в том, что оценить надежность того или иного банка всегда достаточно сложно, особенно человеку, не разбирающемуся в банковских технологиях. Но сегодня в России работает система страхования вкладов, и потому как минимум часть капитала вкладчика будет застрахована. Отсюда одна из рекомендаций по размещению средств в депозиты в банках – размещение по нескольким банкам. Какой депозит выбрать? Выбор депозита имеет большое значение при инвестировании. По каким критериям мы выбираем депозиты и предлагаем их своим клиентам? Эти критерии изложены ниже, причем расположены они именно в порядке важности. 1. Возможность частичного снятия средств с депозита без потери процентов. Как я говорил выше, мы рассматриваем средства на банковском депозите в качестве резервного фонда. А резервный фонд должен быть ликвидным, то есть таким, чтобы вы могли использовать его при каких-то непредвиденных обстоятельствах. Вы можете выбрать для этой цели краткосрочный депозит (на срок 3–6 месяцев), но процент по такому депозиту будет невысоким. Лучше выбрать более долгосрочный депозит (1–2 года), по которому банк платит больше, но в то же время позволяет снимать часть средств во время действия депозита без потери процентов. 2. Возможность пополнения депозита. Для чего это нужно? Когда мы разрабатываем планы для своих клиентов, мы используем банковские депозиты для первичного накопления средств. Это значит, что человек открывает депозит в банке и ежемесячно пополняет его. При накоплении определенной суммы на счете мы распределяем часть накопленных средств по другим, более долгосрочным активам (ценные бумаги, ПИФы, страховые компании, хедж-фонды, недвижимость и т. д.). Вот и все. Возможность пополнения позволяет нашим клиентам получать дополнительный доход. 3. Ежемесячная или ежеквартальная капитализация. Думаю, нет необходимости объяснять, почему это условие важно, – капитализация позволяет работать не только инвестированным деньгам, но и процентам, которые уже заработаны. Капитализация – исключительно важный компонент при инвестировании. Капитализация дает хороший эффект при долгосрочном инвестировании (15–20 лет), но даже при размещении на один год полученные дополнительные доли процентов всегда приятны. 4. Фиксированная процентная ставка. Сейчас довольно трудно найти такие депозиты, но все же они есть. Фиксированная процентная ставка – очень хорошее условие в период падения ставок (то, что происходит в России и других странах СНГ с 2000 г.). Например, если вы откроете депозит на два года со всеми перечисленными выше условиями, а к этому добавится еще и фиксированная ставка, то вы на два года вперед можете планировать свои доходы по данному депозиту. Такой срок для России совсем неплох. * * *Как видите, выбор депозита и банка – достаточно непростая работа. Но она позволит вам и получить более высокий доход, и застраховать себя от ненужных финансовых рисков.

1.2. Страховые компании

Этот раздел будет длиннее, чем предыдущий: инвестиционные продукты страховых компаний гораздо сложнее банковских продуктов. Если вы думаете, что это не для вас, – не торопитесь перелистывать страницы. Уверяю, вы узнаете нечто полезное для себя, потому что страховые компании можно использовать не только для страхования жизни, здоровья или автомобиля. Забегая вперед, скажу, что страховые компании могут выступать в качестве инвестиционного брокера, через которого вам открывается доступ к тысячам фондов и ценных бумаг. Но об этом чуть позже, так как основное назначение страховых компаний – это все же страхование. Я не буду касаться здесь рискового страхования (страхования автомобилей, медицинского страхования и т. д.) – я лишь покажу, что такое накопительное страхование жизни как инвестиционный инструмент. А в конце главы скажу несколько слов о брокерской функции страховой компании (более подробная информация о технологии инвестирования через страховую компанию изложена в разделе 3.2 главы III). Итак, программа накопительного страхования – это инвестиционный инструмент, поскольку подобные программы совмещают в себе накопительную составляющую (инвестирование средств клиента страховой компании) и страховую (страхование жизни и здоровья клиента). В этом разница между накопительным и рисковым страхованием. При рисковом страховании клиент платит компании страховую премию, которая ему (клиенту) никогда не возвращается. При накопительном страховании клиент по окончании программы получает вложенные средства плюс накопленный процент. А сейчас давайте поговорим непосредственно о программах накопительного страхования. Сразу отмечу, что у разных страховых компаний программы накопительного страхования в деталях отличаются одна от другой, но их общий смысл и суть в принципе одинаковы. Прежде чем начать разговор о программах накопительного страхования, хочу сказать, кому эти программы не нужны: • тем, у кого нет иждивенцев. Вам незачем страховать свою жизнь, если ваши близкие сами себя обеспечивают и им не требуется ваша финансовая помощь; • тем, кто предпочитает агрессивное инвестирование консервативному. Программы накопительного страхования – очень консервативный инструмент, и вы никогда не получите высокую прибыль. Проще говоря, если вам немного за двадцать, у вас нет семьи и вы любите инвестировать с риском – забудьте на время об этом инструменте.

То же касается и людей более солидного возраста, которые вырастили детей и больше не помогают им финансово – иждивенцы были и… ушли. Зачем теперь страховать свою жизнь?

А кому нужны программы накопительного страхования в таком случае? Очень многим: • тем, кто приносит в семью более 60 % семейного дохода. Этот человек является кормильцем, и он должен быть застрахован; • тем, кто любит слово гарантия и хочет быть уверенным, что его деньги не исчезнут; • тем, кто не может себя дисциплинировать, поэтому ему нужен кто-то, кто будет брать на себя такую функцию.

Программа накопительного страхования – элементарный план финансовой защиты. Именно так я называю данные программы. Почему? Потому что они закрывают две позиции этого плана: 1. Защита своего будущего (создание пенсионных накоплений). Эти программы очень консервативны, поскольку во всех развитых странах страховым компаниям запрещено инвестировать средства клиентов в рисковые инструменты. Как правило, страховые компании дают своим клиентам гарантии сохранности капитала и обеспечивают получение клиентом минимальной доходности, а это наиболее важное условие консервативного инвестирования. 2. Защита своих близких (страхование жизни кормильца). Программы накопительного страхования предоставляют своим клиентам страховую защиту – страхование жизни и страхование потери трудоспособности. Кроме того, программа накопительного страхования – это действительно план. И он может быть очень эффективным для тех людей, которые плохо контролируют свои денежные потоки, поскольку каждый год (или месяц, квартал) страховая компания напоминает своим клиентам, что пришел срок сделать очередной взнос на свой счет. Таким образом, клиент страховой компании исправно минимум один раз в год платит самому себе, что не всегда удается делать очень многим. Процедура открытия программы Клиент заполняет заявление, в котором указывает (в различных компаниях формы заявлений и условия программ могут быть разными): • размер ежегодного (ежемесячного, ежеквартального) взноса, который он будет делать на свой счет в компании; суммы ежегодного взноса могут быть самыми разными – от одной тысячи долларов в год до сотен тысяч. От размера годового взноса (или годовой премии) зависит уровень страховой защиты; • срок действия программы; обычно он составляет от 5 лет до достижения 100-летнего возраста; это долгосрочные программы с долгосрочными целями (создание пенсионных накоплений, накоплений на образование детей и т. д.); • ответы на вопросы о состоянии своего здоровья, а также о наличии опасных хобби: поскольку страховая компания предоставляет клиенту страховую защиту, она должна располагать информацией о своих рисках; • пожелания о стратегии инвестирования своего капитала. После этого необходимо сдать анализ крови и пройти медицинский осмотр у сертифицированного компанией врача. Как вы понимаете, не всегда компания может доверять тому, что напишет клиент о своем здоровье. Особенно если речь идет о больших суммах (1–2 миллиона долларов). После этого компания рассматривает предоставленные документы и принимает решение об открытии программы страхования для данного человека. Предварительно заявитель должен перевести на счет страховой компании первый годовой взнос: без этого компания не рассматривает заявление. Если компания примет отрицательное решение, деньги возвращаются на счет заявителя. После открытия программы накопительного страхования клиент компании получает страховой полис и текст «Общих условий договора со страховой компанией». Далее он регулярно (как правило, раз в год) переводит на свой счет в компании оговоренную в заявлении сумму. Некоторые компании предлагают своим клиентам делать не ежегодные, а ежеквартальные или ежемесячные платежи. Но самым выгодным вариантом является перевод взноса один раз в год. Сумма 12 ежемесячных взносов будет значительно больше суммы одного ежегодного взноса. Давайте рассмотрим более детально три важные составляющие программ накопительного страхования: консервативное накопление, страховую защиту и аннуитетные выплаты. Накопление Пока человек находится в активной фазе жизни (как правило – от 20 до 60 лет), он делает регулярные отчисления от заработанных денег на свой личный счет в пенсионном фонде или страховой компании. Эти средства накапливаются в течение 20–40 лет. Даже небольшие отчисления превращаются в значительный капитал за такой большой отрезок времени. Какой процент вы можете получить, открывая программу накопительного страхования? Если страховая компания предлагает вам гарантированно 10–15 % годовых, стоит очень серьезно задуматься над тем, что это за компания, и проверить ее надежность. Дело в том, что страховые компании в развитых (да и в развивающихся) странах очень жестко ограничены законодательствами своих государств по части инвестирования средств своих клиентов. А если так, то надежные компании предлагают клиентам всего лишь от 1 до 4 % годовых гарантированного дохода. Однако помимо указанной гарантированной части страховые компании могут заработать гораздо больше, поэтому начисляют по счетам своих клиентов также негарантированную часть. Эта часть может быть от 2 до 10 % годовых. Таким образом, при инвестировании в страховую компанию вы в среднем можете рассчитывать на 3–6 % годовых. Почему так мало? Потому что страховые компании не являются благотворительными организациями и берут со взносов своих клиентов деньги за то, что обеспечивают их страховой защитой. Иными словами, часть премии, оплаченной клиентом, инвестируется, а другая (меньшая) часть идет в страховой резерв компании. В каких случаях риски страховой компании увеличиваются и компания забирает больший процент из взноса клиента в страховой резерв? Перечислим их. 1. При страховании клиентов в солидном возрасте. Чем старше клиент, тем больше рисков у компании. 2. Если у клиента есть проблемы со здоровьем. 3. Если клиент работает в опасных для жизни и здоровья условиях. 4. Если у клиента есть опасные для жизни и здоровья хобби. В любом из этих случаев ваши накопления будут меньше, поскольку инвестируемая часть взноса из-за рисков уменьшается. Обращаю еще раз ваше внимание на этот нюанс при начислении дохода по программам накопительного страхования: процент дохода, гарантируемый страховой компанией, рассчитывается не на всю сумму, вносимую клиентом на свой счет в страховой компании, а на сумму математического резерва. Вывод: перед тем как открывать программу, решите, для чего она вам необходима и какие страховые тарифы вам нужны. Возможно, вы сами не очень хорошо разбираетесь в деталях. В таком случае проконсультируйтесь с работником страховой компании или независимым финансовым консультантом. Страховая защита Программа накопительного страхования предоставляет клиентам страховую защиту. Это одно из условий плана финансовой защиты. Особенно важно, чтобы такая защита была у кормильцев семьи. Если ваш доход составляет более 60 % общего дохода семьи, вам необходимо иметь полис страхования жизни.

Страховые компании предоставляют своим клиентам самые разные страховые тарифы, в основе которых лежат: • естественная смерть (из-за возраста, по болезни); • смерть в результате несчастного случая; • постоянная потеря трудоспособности в результате несчастного случая; • временная потеря трудоспособности и т. д. Каждая компания работает по своим стандартам и предлагает клиентам разные тарифы и разные выплаты по страховым случаям. Причем в своих «Общих условиях» страховые компании указывают, что является несчастным случаем. В том же документе они оговаривают случаи, которые не могут считаться страховыми. Например, если человек погибает в зоне боевых действий или в результате самоубийства. Страховые компании не страхуют людей, которые профессионально занимаются опасными видами спорта или имеют опасные хобби. Например, нельзя застраховать альпиниста или гонщика. В этой связи я вспоминаю комедию «А вот и Полли» – там был такой эпизод. Богатый бизнесмен хочет застраховать свою жизнь на очень крупную сумму, и страховщики очень заинтересованы в таком клиенте. Но вот беда: этого бизнесмена очень сложно поймать, так как он то на параплане летает, то с акулами плавает, то еще каким-то экстремальным видом спорта занимается. С одной стороны, страховщики хотят заполучить этого клиента, а с другой – совет директоров вряд ли одобрит подобную сделку, поскольку риски компании слишком высоки. И в очередной раз, когда главный герой (работник страховой компании) поймал этого бизнесмена-экстремала, они вместе с ним поднимаются на крышу небоскреба. По пути страховщик говорит бизнесмену о том, что тот должен прекратить прыгать, плавать, нырять и т. д., иначе компания не сможет его застраховать. Тот говорит, что подумает над этим, и на глазах страхового агента прыгает с парашютом с крыши небоскреба. Но это фильм, а мы сейчас говорим о реальности. Я не буду приводить здесь примеры программ, так как они могут быть очень разными у различных компаний. Однако, чтобы вы могли уловить порядок цифр, я покажу, какую программу мы помогли открыть Ульяне в страховой компании National Western Life (США) при формировании ее инвестиционного портфеля. Эта компания предоставляет своим клиентам в России, Украине и Казахстане страховую защиту до 2 миллионов долларов.

Насколько важна для вас подобная страховка? Настолько, насколько вы сами считаете ее таковой. Зависят ли ваши близкие от вас финансово? Что будет с ними и с вами, если вы не сможете по каким-либо причинам работать и зарабатывать деньги (тьфу-тьфу-тьфу)? Хотите ли вы защитить своих близких от непредвиденных обстоятельств? Только вы сами можете ответить на эти вопросы. И именно поэтому я задаю их здесь. Повторяю: почти в каждом финансовом плане, разработанном нами для клиентов, мы рекомендуем открытие программы накопительного страхования. Основная цель – получение страховой защиты. Следующая цель – консервативное накопление средств. У каждого западного бизнесмена есть полис страхования жизни. И не один. Независимо от величины его капитала.

Таким образом, открыв программу накопительного страхования, вы выполняете все задачи, поставленные при создании плана защиты. Помимо этого, многие открывают накопительные счета для своих детей: на обучение, квартиру, свадьбу и т. д. А чем раньше вы начнете откладывать деньги на будущее, тем больше у вас шансов достижения финансовой независимости. Аннуитетные выплаты Страховая компания может выступить аналогом пенсионного фонда.

Предположим, что клиент страховой компании благополучно прожил весь срок действия программы накопительного страхования, и она завершилась. Что дальше? Компания сообщает клиенту, что на его счете накопилась определенная сумма средств, и спрашивает, что делать дальше с этими деньгами. И у клиента есть выбор: • снять все накопленные деньги и поехать развлечься на недельку в Лас-Вегас – запомнится на всю оставшуюся жизнь; • перезаключить договор и открыть программу на новый срок (если вы не собираетесь пока на пенсию); • просто дать компании свои банковские реквизиты, и компания переведет все ваши деньги на ваш банковский счет; • заключить со страховой компанией договор пенсионного страхования, и в этом случае компания будет выплачивать вам пожизненную пенсию из накопленного вами капитала. Только два института предлагают клиентам заключение договоров пенсионного страхования – пенсионные фонды и страховые компании. Только они могут дать своим клиентам гарантии пожизненных пенсионных выплат (пенсионной ренты). Одним из инструментов для инвестирования денег на пенсии является страховая компания или пенсионный фонд. И тому есть очень веская причина: и страховая компания, и пенсионный фонд дают своим клиентам гарантии пожизненной выплаты пенсии. А такая гарантия на пенсии очень важна. Банк, недвижимость, бизнес – ни один из этих активов не дает такой гарантии. А в периоды экономических кризисов, когда с бизнесом и недвижимостью могут возникнуть проблемы, жить все равно на что-то нужно. Некоторые мои клиенты столкнулись с этой проблемой в 2008–2009 годах – в период глобального экономического кризиса. Коммерческая недвижимость, которая приносила им неплохой доход, стала приносить доход очень незначительный либо вообще никакого. Зарубежные банки снизили свои ставки по депозитам, причем очень существенно! На фоне такой ситуации они совершенно по-иному взглянули на гарантированную пенсионную ренту от страховой компании («Пусть меньше, зато гарантированно»).

Мы предлагаем нашим клиентам услуги и российских, и зарубежных страховых компаний, но в первую очередь – зарубежных. На семинарах, которые я провожу (темы семинаров все те же – управление личными финансами и инвестирование), мне всегда задают вопрос: «Почему вы предлагаете работать с зарубежными страховыми компаниями, а не с российскими? Ведь проще работать с компанией, которая находится рядом». Это действительно так – если компания рядом, с ней действительно проще работать. В чем же тогда причина такого нашего подхода? Не в том, что в России нет надежных компаний. Напротив – в России сегодня очень много крупных и надежных компаний с хорошим иностранным капиталом. Основной причиной, по которой мы предлагаем вначале услуги зарубежных компаний, является валютный риск. Дело в том, что российские страховые компании берут взносы в национальной валюте (в рублях) и обязательства дают, соответственно, тоже в рублях. Это значит, что клиент открывает в российской компании программу сроком на 20 лет и компания гарантирует клиенту, что через 20 лет она выплатит ему один миллион рублей. Я нисколько не сомневаюсь, что компания выполнит свои обязательства, но я не знаю, что может произойти за это время с рублем. Поэтому своим клиентам такие долгосрочные инвестиции я рекомендую осуществлять за рубежом. Зарубежные компании принимают взносы в разных валютах (доллары, евро, швейцарские франки и т. д.) и обязательства своим клиентам дают тоже в этих же валютах. Поэтому, разрабатывая для клиентов инвестиционные портфели, мы рекомендуем делать в России краткосрочные и среднесрочные инвестиции, а долгосрочные – за рубежом. * * *Подытожим сказанное. Программы накопительного страхования, предлагаемые страховыми компаниями, – очень хороший комплексный продукт. Как я уже говорил выше, это элементарный финансовый план. Скажу несколько слов о еще одной функции, которую выполняют страховые компании, – функции брокера. Это значит, что, открыв программу в страховой компании, вы можете давать поручения компании на покупку и продажу ценных бумаг, на инвестиции в фонды и хедж-фонды. Это не значит, что вы можете использовать страховую компанию для ежедневного трейдинга – страховые компании не банки, их клиенты являются долгосрочными инвесторами. Но, открыв программу в такой страховой компании, вы можете инвестировать свой капитал практически в любые инвестиционные инструменты, предлагаемые на рынках: акции, облигации, взаимные фонды (зарубежные ПИФы), хедж-фонды, ценные бумаги ETF (о них ниже). И при этом сможете воспользоваться всеми преимуществами, которые дает страховая компания, а их немало. Для примера скажу о компании Generali International (остров Гернси) – дочерней компании все того же концерна Generali Group. Остров Гернси (Guernsey) находится под юрисдикцией Великобритании и в качестве финансового центра имеет рейтинг ААА. При инвестировании через компанию Generali International очевидны следующие преимущества: 1. Четкие условия наследования. В своем договоре вы сможете четко указать наследников, что невозможно сделать при инвестировании в фонды напрямую или через банк. 2. Налоговые льготы. При получении выплат из страховой компании деньги будут получены вами с назначением «Страховая выплата», а такие выплаты не облагаются налогами ни в одной развитой стране мира, а также в странах СНГ. 3. Высокий уровень конфиденциальности. Страховая компания защищает информацию о клиентах – в отличие от банков. 4. Возможность мониторинга ваших инвестиций в различные фонды на одной веб-странице у страховой компании – брокера. Это довольно удобно с точки зрения контроля своего инвестиционного портфеля. Есть еще одно значительное преимущество, которое определяется месторасположением компании. В соответствии с законодательством Гернси страховая компания осуществляет инвестирование через траст, и такая схема инвестирования защищает капитал инвестора. Это значит, что, если с компанией Generali что-либо произойдет, вам гарантируется возврат 90 % вашего капитала. В главе III (подраздел 3.5) я подробнее расскажу о механизме работы через страховую компанию. Пока же пойдем дальше. 1.3. Ценные бумаги – облигации и акции Говоря об инвестировании, нельзя не сказать о ценных бумагах, так как именно они являются основным инвестиционным инструментом, который используют все без исключения банки, компании и частные инвесторы. Различия состоят лишь в том, какие бумаги и в каких долях держат эти инвесторы. Страховые компании основную долю капитала (более 60 %) инвестируют в облигации – ценные бумаги, дающие инвестору гарантии дохода. В то же время они не обходят вниманием и акции, но инвестируют в них гораздо меньше средств. Долгосрочные инвесторы предпочитают акции, так как при всей рискованности такой вид инвестирования позволяет получить доход, значительно превышающий уровень инфляции. Очень агрессивные спекулянты работают с производными ценных бумаг – фьючерсами и опционами (о них мы здесь говорить вообще не будем, так как читателя данной книги, я думаю, должно интересовать инвестирование, но не спекуляции). В следующем разделе я расскажу о разных типах инвестиционных фондов. Но чтобы понять принципы их работы, поговорим вначале об основных ценных бумагах, которые эти фонды включают в свои портфели. Облигации Звучит надежно, согласитесь. Эта надежность лежит в основе самой сути облигаций. Иначе облигацию называют ценной бумагой с фиксированным доходом. Это значит, что покупатель облигации знает, какой доход он получит, если будет держать облигацию до погашения. Этот доход ему гарантирован эмитентом облигации. Таким образом, покупая сегодня облигацию казначейства США с доходом к погашению 3 % годовых и сроком погашения 1 января 2015 года, клиент точно знает, что если додержит эту ценную бумагу до 1 января 2015 года, то получит свои 3 % в год на инвестированную сумму. При этом он может продать облигацию в любой момент по рыночному курсу, но в таком случае доход не гарантирован: ведь рыночная цена облигации на момент продажи может оказаться ниже цены, по которой она покупалась. Выходит, что гарантия действует лишь в том случае, если инвестор (держатель облигации) будет держать ее до погашения. С какой целью выпускаются (эмитируются) облигации? Любая эмиссия ценных бумаг осуществляется с единственной целью – привлечение дополнительных денежных средств. То есть корпорация, или правительство, или местные власти выпускают облигации и меняют эти ценные бумаги на ваши деньги, обещая вам в будущем определенный доход. Для понимания того, каким образом инвестору гарантируется доход при покупке облигации, необходимо знать основные характеристики облигации. 1. Номинал облигации, т. е. ее номинальная стоимость. Это та сумма, которую получит держатель облигации при ее погашении. Если вы помните советские бумажные облигации, вы должны также помнить, что на них была указана их номинальная стоимость – 10 рублей, 100 рублей. С тех пор мало что изменилось, и облигации по-прежнему имеют номинальную стоимость, но она указана не на бумажном сертификате, а объявляется при выпуске облигации. К примеру, облигация имеет номинал 100 рублей – это значит, что при погашении держатель облигации получит 100 рублей. 2. Рыночная цена. С толкованием этого термина затруднений у вас не возникнет: это та цена, по которой вы можете купить облигацию до ее погашения. 3. Срок погашения. Этот срок показывает, когда данная облигация будет погашена и инвестор получит ее номинальную стоимость. Облигации – в отличие от акций – выпускаются на определенный срок: 1, 2, 5, 10, 15, 30 лет. 4. Размер купона. Купон – это промежуточные выплаты, которые эмитент платит держателям облигаций ежеквартально (либо ежегодно). Этот доход можно использовать как один из вариантов получения пенсии. Именно облигации довольно часто используют пенсионеры за рубежом для того, чтобы получать пассивный доход, так как размер купонных выплат устанавливается при выпуске облигации и не меняется до ее погашения. Это действительно очень хороший вариант получения пассивного дохода. Если вы поймаете момент, когда ставки на рынке будут довольно высокими, вы можете купить долгосрочные облигации и зафиксировать свой пассивный доход на много лет. К примеру, в 2000 году ставка рефинансирования в США достигала уровня 7 %. Государственные облигации выпускаются с доходностью, приблизительно равной этой ставке. Если бы вы купили в то время долгосрочные американские облигации (их иначе называют Treasuries), вы могли бы ежегодно получать купон в размере 7 % на протяжении 10–20 лет. И сегодняшние ставки в 1–2 % годовых вас нисколько не волновали бы. 5. Доходность к погашению. Это один из основных параметров облигации, на которые обращает внимание инвестор. Доходность к погашению показывает, какой годовой доход получит инвестор, если будет держать облигацию до погашения. Рассчитывается исходя из номинальной стоимости, рыночной цены и срока погашения облигации. Например, номинал облигации 100 рублей, рыночная стоимость – 80 рублей, срок до погашения – 5 лет. Какой доход получит в итоге инвестор? Упрощенный расчет таков: купил за 80, продал за 100 и получил доход в размере 20 рублей (то есть 25 %) за 5 лет. Если эмитент делает промежуточные купонные выплаты, то доходность к погашению рассчитывается с учетом их реинвестиции в те же облигации с тем же доходом. Важен и срок до погашения: чем он больше, тем выше риск инвестора. Например, облигация, выпущенная казначейством США (US Treasury), имеет следующие характеристики: –? срок погашения – 31.12.2013 г.; –? доходность к погашению – 1,96 %. Это значит, что правительство США обещает инвестору доход всего 1,96 % годовых. А вот облигация правительства Украины предлагает инвестору более высокий доход – 12,26 % в год с погашением в 2016 году. Может быть, есть смысл купить ее? Здесь очень важно понимать, что облигация может быть не только инструментом, который гарантирует инвестору определенный доход, но и спекулятивным инструментом. Повторю: гарантия эмитента действует лишь в том случае, если инвестор держит облигацию до погашения. Если же он продаст облигацию на рынке раньше, то он получит доход или убыток в зависимости от того, на сколько поднялась или опустилась цена на эту облигацию. Поэтому очень часто облигации используют спекулянты. Особенно интересны для них облигации, выпущенные рискованными компаниями или странами, а также облигации с очень длинными сроками до погашения (20–30 лет) – такие облигации очень волатильны, то есть цены на них скачут как сумасшедшие, а в этом и заключается жизнь спекулянта. От чего зависит доход по облигациям? В первую очередь от ситуации на рынке. Это логично. Если ставка рефинансирования центрального банка на сегодняшний день 9 %, а правительство (или корпорация) решит выпустить облигацию с доходностью 5 %, никто эту облигацию просто не купит. Поэтому правительство выпускает облигации с доходностью на уровне ставки рефинансирования ЦБ. В период своего обращения на рынке цены на облигации меняются, находясь в обратной зависимости от процентных ставок на рынке. Предположим, облигация выпущена на срок 10 лет с доходностью к погашению, равной 8 %, соответствующей ставке рефинансирования ЦБ и практически соответствующей ставке по банковским депозитам в крупнейших банках. Текущая цена на облигацию – 90 рублей. Через год после эмиссии облигации ЦБ понижает ставку рефинансирования до 6 %. Поскольку доходность по различным рыночным инструментам одного уровня не может быть разной, упадет и доходность по данной облигации. Для этого должна вырасти ее рыночная цена, потому что номинальная стоимость не изменяется. Поэтому цена на облигацию поднимется с 90 рублей до, скажем, 93 рублей. А сейчас я хочу привести любопытный пример.

Что привлекает внимание к данной облигации? Прежде всего то, что ее рыночная стоимость выше номинальной. А ведь через некоторое время эмитент выплатит инвестору только номинал. Зачем же покупать облигацию за 117 долларов, чтобы получить через 5 лет 100 долларов? Ответ кроется в размере купона. Как видите, здесь он гораздо выше доходности к погашению (которая у таких облигаций соответствует рыночной процентной ставке). Таким образом, инвестор, купив данную облигацию, будет получать ежеквартально купонный доход в размере 7,375 % (из расчета годовых), в то время как ставки на рынке находятся на уровне 2–3 %. Чтобы привести данную облигацию к равновесию, необходимо увеличить ее цену (что и сделал господин Рынок). Вывод: если размер купона по облигации выше ее доходности к погашению, рыночная цена облигации будет выше ее номинала. Кроме того, доходность зависит от надежности эмитента. Самым надежным эмитентом всегда считается правительство, и рейтинг надежности таких облигаций равен рейтингу надежности страны. К сожалению, 1998 год показал, что правительство не всегда является лучшим гарантом. В том году Правительство России объявило дефолт, заявив, что не может выполнить свои обязательства перед держателями государственных облигаций. В то же время правительства Москвы, Санкт-Петербурга и других российских городов свои обязательства выполнили в полном объеме и никакого дефолта не объявляли. Вывод: при покупке облигации всегда нужно смотреть, кто является ее эмитентом. Вы понимаете, что надежность облигации, выпущенной правительством США и имеющей рейтинг ААА, и облигации, выпущенной Республикой Конго, не имеющей никакого рейтинга, имеют совершенно разный вес. То же самое относится и к корпорациям. Если облигации выпускает компания Coca-Cola или корпорация General Electric, то эти облигации, безусловно, более надежны, чем облигации, выпущенные малоизвестной компанией. Поэтому при покупке облигаций необходимо уделять также огромное внимание оценке надежности эмитента. В то же время разные облигации предлагают совершенно разную доходность. Если по десятилетним государственным облигациям США доходность не превышает сегодня 3–4 %, то по облигациям развивающихся стран (более рисковых, чем США) доходность может достигать 10–15 %. В начале 2009 года, после обвала фондового рынка в 2008 году цены облигаций российских эмитентов очень сильно упали. Если цена падает, доходность облигации растет. И это может быть очень хорошим моментом для покупки облигаций. Например, еврооблигации «Газпрома» (еврооблигации – это облигации, выпущенные для привлечения средств в валюте) в долларах давали в начале 2009 года гарантированную доходность в размере 15 % годовых. Еврооблигации ВТБ и того больше – 20 % годовых! Почему бы не прикупить такие облигации – ведь риск дефолта ВТБ или «Газпрома» невысок? Естественно, это стало понятно многим инвесторам довольно быстро, и уже к марту 2009 года цены этих облигаций выросли, уменьшив доходность по ним до 8–9 %. Некоторые корпоративные облигации могут давать высокую доходность, однако, прежде чем инвестировать в такие облигации, необходимо понять, почему та или иная компания заимствует деньги под процент выше рыночного. Возможно, у этой корпорации есть внутренние проблемы, и потому даже известное имя компании не может служить надежной защитой для инвестора. Ведь эмиссия облигаций – лишь один из способов заимствования денежных средств. Есть и другой способ – получение кредита в банке. Но если банк предлагает кредит по высокой ставке или вообще не дает его, то компании приходится выпускать облигации с высокой доходностью, чтобы привлечь деньги на рынке.

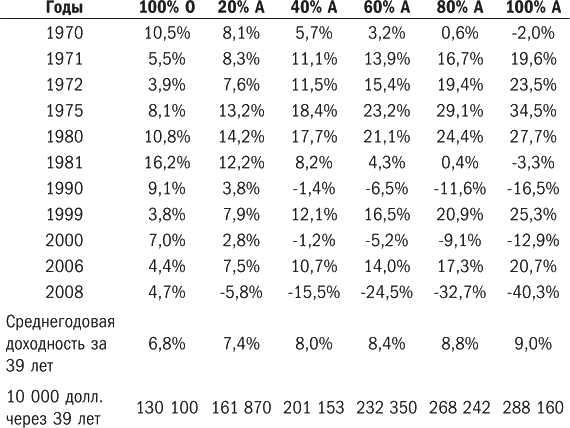

Кто эмитирует облигации? Эмитентами облигаций могут быть: • государство, т. е. правительство; • корпорации; • местные власти (муниципалитеты). Таким образом, существуют государственные, корпоративные и муниципальные облигации; например, есть муниципальные займы Москвы и Санкт-Петербурга. И, как я уже говорил выше, государственные облигации не всегда надежнее корпоративных или муниципальных – даже в одной стране. А если сравнивать облигации разных стран, то получится, что, к примеру, государственные облигации российского правительства на сегодняшний день по надежности ниже корпоративных облигаций компании General Electric, поскольку рейтинг компании General Electric выше рейтинга России. Не стоит также приобретать облигации крупных корпораций лишь потому, что их имена на слуху. Например, облигации компании Levi Strauss & Cо. (джинсы!) предлагают инвесторам неплохую доходность – на уровне 9,8 % годовых. Казалось бы, хорошая и надежная компания и ее облигации тоже являются хорошим и доходным инвестиционным инструментом. Но все же задайте себе вопрос: а почему эти облигации дают такую высокую доходность? Ведь это значит, что они упали в цене. А почему они упали в цене? А на этот вопрос можно ответить лишь после проведения фундаментального анализа состояния компании. Кстати, рейтинг этой компании не очень высок – всего лишь В (до того как я выбрал эту компанию, чтобы привести пример в книге, я думал, что ее рейтинг выше). Есть еще один любопытный вид облигаций – облигации с защитой от инфляции (inflation-indexed bonds или inflation-linked bonds). Их номинальная стоимость привязана к уровню инфляции. Из названия понятна цель, с которой они выпускаются, – чтобы уменьшить инфляционный риск при инвестировании. Первая такая облигация была выпущена в США в 1780 году. Самый большой объем таких облигаций выпущен казначейством США, и называются они TIPS (Treasury Inflation-Protected Securities). Это самые ликвидные облигации с защитой от инфляции. Когда инвестор покупает TIPS, казначейство США платит ему процент на номинал облигации, скорректированный на уровень инфляции, а при погашении выплачивает номинальную стоимость облигации, тоже скорректированную на уровень инфляции. Кроме того, в США выпускаются сберегательные облигации (I-Bonds). Защищенные от инфляции облигации выпускаются в Великобритании, Канаде, Австралии, Германии, Франции и других странах. В России таких облигаций пока нет, но я думаю, что в ближайшие годы они наверняка появятся. На мой взгляд, облигации, защищенные от инфляции, – очень интересный инструмент для консервативного инвестора, желающего просто защитить свой капитал. Как можно купить облигации? Так же, как и другие инвестиционные инструменты, – через брокеров. В разделе 3.2 главы III я рассказываю о способах инвестирования за рубежом – эти способы вполне подходят и для покупки облигаций. Единственное «но» – невозможно инвестировать в облигацию сумму, меньшую номинальной стоимости облигации. Это значит, что нельзя купить ? часть облигации, и иногда подобное обстоятельство становится препятствием для покупки облигаций, так как некоторые из них имеют высокую номинальную стоимость. Например, еврооблигации «Газпрома» со сроком погашения в 2013 году имеют номинал 100 000 долларов. В заключение данного раздела об облигациях я хочу сказать, что облигации являются основой инвестиционных портфелей пенсионных фондов и страховых компаний, поскольку они дают инвесторам гарантию сохранности капитала и получения определенного дохода. Благодаря гарантированной доходности облигаций инвестиционная компания может более или менее точно прогнозировать свои будущие доходы от инвестирования в них, что совершенно невозможно при инвестировании в другие инструменты, в частности в акции. Акции Эти ценные бумаги, так же как и облигации, эмитируются компанией с целью привлечения дополнительных средств для финансирования своего бизнеса. Говоря научным языком, акция – ценная бумага, удостоверяющая права ее владельца на часть имущества акционерного общества, участие в управлении акционерным обществом и получение определенной доли прибыли акционерного общества. Однако в отличие от облигаций акции не гарантируют инвестору никакого дохода – они могут изменяться в цене, у них нет обязательных купонных выплат (хотя есть так называемые привилегированные акции, по которым эмитент выплачивает гарантированный доход, но в этой книге я не буду о них говорить), у них нет срока погашения. Значит, вы фактически покупаете бумаги, по которым вам никто ничего не гарантирует. И тем не менее акции больше привлекают инвесторов, потому что дают возможность получить больший доход по сравнению с любыми другими популярными финансовыми инструментами – облигациями или банковскими депозитами. При инвестировании в акции вы можете получить два вида дохода: 1. Доход от роста стоимости – тот доход, который получает инвестор в результате роста цен на акции. Это значит, что, если вы купили акции по цене 100 рублей, а через год цена выросла до 150 рублей, ваш доход составит 50 %. Как правило, все инвесторы рассчитывают именно на такой вид дохода. Многие даже не знают, что им кто-то должен платить дивиденды. 2. Дивиденды – часть прибыли, которую компания выплачивает своим акционерам. При этом компания никаких обязательств по выплатам дивидендов не несет: это ее право – платить или не платить дивиденды и какую часть прибыли выплатить в виде дивидендов. Однако если компания решила выплатить своим акционерам 25 % от полученной прибыли в виде дивидендов, значит, они будут зачислены на ваш брокерский счет. Дивидендный доход от инвестирования, как правило, невелик. Он рассчитывается очень просто. Например, вы купили акции некоей компании «Первопроходец» по цене 50 долларов за одну акцию. Предположим также, что компания на последней пресс-конференции объявила о выплате своим акционерам дивидендов в размере 1 доллар на акцию. Таким образом, дивидендная доходность от вашей инвестиции в эти акции составит 2 % (1 доллар / 50 долларов ? 100 %). Дивиденды, как и купонные выплаты по облигациям, являются хорошим источником пассивного дохода для пенсионеров. Я считаю, что дивиденды даже более привлекательны, чем купонные выплаты, потому что старые компании, которые исторически платят дивиденды своим клиентам (Coca-Cola, Caterpillar, Philip Morris и др.), регулярно повышают уровень выплачиваемых дивидендов. Что это значит? Например, вы купили акции компании Coca-Cola 6 ноября 1990 года по цене 44,6 доллара за акцию. Дивиденды, которые компания в то время выплачивала своим акционерам, составляли 0,2 доллара на одну акцию. Это значит, что дивидендная доходность по этим акциям в то время составляла 0,45 %. За прошедшие 19 лет компания каждый год понемногу увеличивала уровень выплачиваемых дивидендов, и в ноябре 2009 года они составили 1,64 доллара на одну акцию. Если рассчитать дивидендную доходность исходя из этих данных, она составит 3,68 % (1,64/44,6 ? 100 %). Но за эти 19 лет компания Coca-Cola дважды делила акции в соотношении 2:1, и потому, если бы вы в 1990 году купили одну акцию Coca-Cola, сегодня у вас была бы уже не одна, а четыре акции, и вы получали бы по ним дивиденды не 1,64 доллара, а 1,64 ? 4 = 6,56 доллара. Учитывая, что вы инвестировали в эти акции 44,6 доллара, ваша дивидендная доходность составит 14,7 %. Конечно, может случиться, что компания уменьшит размер выплачиваемых дивидендов или прекратит их выплачивать вообще. Однако история подобных крупных компаний показывает, что они не уменьшают размер выплачиваемых дивидендов, а, наоборот, стараются их каждый год увеличивать. Говоря об акциях с высокой дивидендной доходностью, я не могу не сказать об одной группе очень интересных компаний (я сам инвестирую в одну из них). Эти компании называются Business Development Companies (BDC; по-русски – компании для развития бизнеса), и эти компании платят своим акционерам очень высокие дивиденды. Например, дивидендная доходность одной из компаний этой группы – Apollo Investment Corporation (AINV) – по состоянию на ноябрь 2009 года составляла 12,4 %! Таким образом, при цене акции 9,05 доллара компания выплачивает дивиденды в размере 1,12 доллара. Другая компания, BlackRock Kelso Capital Corporation (BKCC), при цене одной акции 8,19 доллара в ноябре 2009 года платила дивиденды на одну акцию почти 1,28 доллара. Дивидендная доходность составляет в итоге 15,6 %. Вы думаете, у этих компаний есть какие-то скрытые проблемы? Нет, это несколько иная история, и она мне очень нравится. Дело в том, что структура BDC была создана в 1980 году Конгрессом США для того, чтобы направить часть денег инвесторов, работающих на фондовом рынке, в малые и средние частные предприятия. При этом BDC освобождаются от налогов на доходы, если они распределяют 90 % своего налогооблагаемого дохода в виде дивидендных выплат акционерам. Именно поэтому дивиденды, выплачиваемые данными компаниями, столь высоки. Поскольку у компаний подобного рода практически не остается средств для инвестирования в свое развитие, им приходится эмитировать новые акции и продавать их на рынке, привлекая таким образом дополнительные средства для инвестирования в частный бизнес (что изначально и было задумано Конгрессом США). Однако инвестирование в такие компании не дает гарантии получения высоких дивидендов – они могут не получать прибыль вообще, и в таком случае вы не получите дивиденды. Рыночный риск есть всегда, поэтому при инвестировании в акции любых компаний нужно быть осторожным и здраво оценивать риски. Ниже (табл. 1) можно увидеть, какой доход мог получить инвестор, вкладывавший капитал в акции и облигации в разных долях, за период с 1970 по 2008 год. Я показал лишь некоторые годы в этот период, но они наглядно отражают ту разницу, которую инвестор получает при инвестировании в акции и облигации, а также при инвестировании в сбалансированный портфель с разными долями акций (А) и облигаций (О). Табл. 1. Возможный доход при вложении капитала в акции и облигации в разных долях за период с 1970 по 2008 год  Например, если бы в 1970 году инвестор вложил 100 % капитала в облигации, он получил бы доход в размере 10,5 %. Если бы он вложил 40 % в акции и 60 % в облигации, то получил бы доход 5,7 %. Если бы он все вложил в акции, то потерял бы 2 % своего капитала. В целом за 39 лет среднегодовая доходность по облигациям составила 6,8 %, а по акциям – 9 %. Эта разница показана в итоговой строке таблицы: 10 000 долларов, вложенные в акции, выросли до 288 160 долларов, в то время как та же сумма в облигациях выросла до 130 100 долларов. Еще более наглядно разницу между инвестированием в акции и облигации вы можете увидеть на следующем примере.

Ради такой разницы стоит немного рискнуть. Вы видите, что облигации фактически покрывают инфляцию и защищают деньги от обесценивания, в то время как акции показывают реальную положительную доходность, значительно превышающую инфляцию. В табл. 2 можно увидеть, какова их доходность в долгосрочных периодах по сравнению с акциями. Табл. 2. Средние годовые доходности акций и облигаций в долгосрочных периодах, %  Покупка акций – это всегда рискованное инвестирование. Мне иногда говорят: «Какой я несу риск, если куплю акции “Газпрома”? Или “Лукойла”? Это надежные компании, которые никогда не обанкротятся». Действительно, риск банкротства этих компаний очень низок: компании надежные. Но есть другой риск – рыночный. Это риск падения цен на акции. Не буду долго распространяться по этому поводу – многие из вас на себе ощутили этот риск в 2008 году, потеряв на акциях крупных и надежных компаний 60–80 %. В 1990-х годах на фондовом рынке США был раздут «пузырь». Получить доход в 50–100 % годовых при инвестировании в акции было довольно просто. Однако всегда важно понимать, что на растущем рынке зарабатывают все – и профессионалы, и любители. А вот падающий рынок все расставляет по своим местам. Пример. В начале 2000 года акции компании Yahoo! продавались на рынке по цене 500 долларов за одну акцию. Я не хочу сравнивать Yahoo! с «Газпромом», но на тот момент компания Yahoo! тоже была очень известной, хотя и не такой крупной, как «Газпром». И покупка акций этой компании не представлялась рискованной именно по причине известности компании. Однако при этом инвесторы, покупающие акции Yahoo! не учли рыночные риски, а они существовали. С 2000 по 2002 год на фондовом рынке США произошел обвал – цены на акции практически всех компаний упали, в том числе и на акции компании Yahoo!. Вряд ли вы могли бы предположить, что цена на акции может упасть так сильно: в конце 2002 года акции Yahoo! стоили уже 9 долларов за одну акцию. Падение – 98 %. При этом компания не обанкротилась – она продолжает работать, как и работала ранее, и таких компаний очень много. Цена акций компании Yahoo! по состоянию на ноябрь 2009 года составляла 16 долларов за одну акцию. * * *Компании, чьи акции продаются на рынке, бывают маленькими, средними и большими; говоря профессиональным языком, это компании с низкой, средней и высокой капитализацией. От того, какая у компании капитализация, во многом зависит рыночный риск при инвестировании в акции этой компании. Что же такое капитализация? В данном случае это не тот сложный процент, который банки начисляют на ваш доход по банковскому депозиту. Капитализация – это рыночная стоимость компании, которая рассчитывается очень просто: Капитализация = цена одной акции ? количество акций Например, капитализация «Газпрома» – 144 миллиарда долларов. Капитализация компании General Electric – 163 миллиарда долларов. Капитализация компании Yahoo! – 22,7 миллиарда долларов.

Считается, что чем больше капитализация компании, тем меньше риск при инвестировании в эту компанию. Это утверждение спорно: каждый инвестор хочет купить не просто акции крупной компании, а акции хорошей компании, которая будет расти и приносить своим акционерам высокий доход. Я думаю, вы согласитесь с тем, что не все крупные компании являются хорошими компаниями. * * *И в заключение я хотел бы рассказать вкратце о том, как понять, насколько акции переоценены или недооценены. Если вы захотите изучить фундаментальный анализ более детально, для этого вам нужно будет пройти дополнительное обучение, и все же некоторые простые вещи должен знать любой инвестор. В противном случае любое колебание рынка будет вас пугать, ибо вы не будете понимать, что представляет собой это колебание – коррекцию рынка или лопанье «пузыря»?[1] Один из наиболее популярных фундаментальных показателей для оценки компании – коэффициент P/E (отношение цены акции к прибыли на одну акцию). Например, акции компании Yahoo! стоят 16 долларов. Планируемая прибыль компании в 2009 году в расчете на одну акцию – 0,42 доллара. Обращаю ваше внимание, что расчеты ведутся на основе всей прибыли компании за год, а не на основе выплачиваемых дивидендов. Таким образом, коэффициент P/E равен 38 (16/0,42). Этот коэффициент показывает, сколько инвестор платит сегодня за один доллар прибыли компании Yahoo!. Само по себе значение P/E = 38 ни о чем не говорит. Много это или мало? Его необходимо рассматривать в сравнении. Из данного коэффициента рассчитывается другой – PEG. Этот коэффициент уже кое о чем говорит. PEG – это отношение коэффициента P/E к прогнозируемому росту прибыли компании в процентах. Например, по оценке аналитиков, ежегодный рост прибыли компании Yahoo! в следующие пять лет составит 17,5 %. Таким образом, коэффициент PEG составит 38 / 17,5 = 2,17. И вот здесь уже есть принципы оценки: коэффициент PEG считается приемлемым для инвестора, если он равен или меньше 1. Коэффициент 2,17 довольно высок, но у крупных компаний этот коэффициент обычно выше единицы, потому что их акции более популярны и у частных, и у корпоративных инвесторов. Вот таким немудреным способом можно сделать поверхностный анализ рынка и понять, раздут рынок или нет. Опять же для примера приведу показатели коэффициентов P/E и PEG для компании Yahoo! в начале 2000 г. Тогда отношение P/E было равно 2000! Инвесторы платили за один доллар прибыли компании 2000 долларов! PEG было более 20! При норме 1 и ниже это очень высокое значение. И такие высокие значения имели очень многие акции и рынок в целом. Сравните эти коэффициенты с коэффициентами другой компании – «Газпрома». Коэффициент P/E = 3,23 (по состоянию на ноябрь 2009 года). Это намного меньше, чем у компании Yahoo!. Причиной подобного явления может служить то, что акции компаний развивающихся стран являются более рискованными для инвестора, и поэтому они всегда оценены ниже, чем компании развитых стран. Коэффициенты P/E и PEG покажут вам, что происходит на рынке – переоценен он или нет. И понимать эти коэффициенты нужно обязательно. Где можно найти их значения? Ответ прост – в Интернете. Информацию о российских акциях и их фундаментальный анализ вы найдете на сайте www.rbc.ru (информация платная). Сделать расчет коэффициентов вы можете самостоятельно, взяв необходимую информацию из финансовых отчетов компаний. Информацию о зарубежных компаниях вы можете найти на множестве сайтов, посвященных инвестированию. Не подумайте, что я рекламирую в книге данную компанию, но я пользуюсь сайтом упомянутой выше компании Yahoo! – www.finance.yahoo.com. 1.4. Взаимные и паевые инвестиционные фонды

В данном разделе речь пойдет только о фондах – это именно то, что я рекомендую своим клиентам. Иногда мои клиенты просят меня дать им рекомендации по инвестированию в отдельные акции, но я никогда этого не делаю. Причина в том, что любая акция – это риск, будь то компания «Газпром» или General Electric, – потому что цена на любую акцию может значительно упасть. Для тех же, кто хочет научиться самостоятельно работать с акциями, научиться выбирать их и оценивать, я написал специальный дистанционный курс обучения «Фондовый рынок – фундаментальный анализ и расчет реальной стоимости акций».[2] Чтобы не было какого-то непонимания, сразу скажу, что взаимные и паевые фонды по своей сути одно и то же. Взаимные фонды (mutual funds) – это название ПИФов за рубежом. Цивилизованный рынок ценных бумаг эффективно существует не одну сотню лет. Используя его, крупнейшие мировые финансовые институты, такие как банки и страховые компании, успешно получают прибыль. В свою очередь, одним из финансовых продуктов, которым интенсивно пользуются эти институты, являются инвестиционные фонды. А вот рынок паевых инвестиционных фондов существует с 1868 года. Инвестиционные фонды управляются инвестиционными компаниями и представляют собой аккумулированный капитал большого количества крупных, средних и малых инвесторов. Данный капитал инвестируется в различные ценные бумаги. Каждый, кто приобретает доли фонда, получает право на владение частью профессионально управляемого, диверсифицированного портфеля. Управляющие компании могут быть дочерними предприятиями банков или страховых фирм. Существуют и независимые управляющие компании, такие как Fleming Family & Partners, Fidelity Investments, Franklin Templeton Investments – на Западе, «Тройка Диалог» и «Allianz РОСНО Управление Активами» – в России. Объем средств под управлением западных управляющих компаний составляет миллиарды долларов. Средства инвесторов (в соответствии с законодательством о фондах) размещены в специальном банке-депозитарии. Фонд имеет право исключительно на управление данными средствами без права свободного распоряжения ими. Данные средства имеют особый статус и отделены от активов управляющей компании, что дает дополнительную защиту для инвестора. На Западе инвестиционные фонды стали популярными в последние 20–30 лет, хотя созданы были значительно раньше (первый фонд был создан в Шотландии в 1868 году). Рост популярности фондов за последние два десятилетия объясняется формированием к этому времени надежной законодательной базы, регулирующей деятельность фондов, ростом объемов финансового рынка и, что самое главное, пониманием все большим числом инвесторов эффективности инвестиций в фонды. На конец 2000 года в мире насчитывалось более 35 000 фондов. При таком обширном выборе для каждого инвестора на сегодняшнем рынке фондов есть подходящие именно для него. Семь важных причин для инвестиций в фонды: 1. Вы можете сами определить подходящее для вас соотношение прибыльности/риска. 2. От вас не требуется больших первоначальных вложений. 3. Управление фондами, а значит, и вашими активами осуществляют опытные менеджеры. Вам не нужно ни о чем заботиться, профессионалы сделают всю работу за вас. 4. Даже при минимальном риске прибыльность по фондам превышает проценты по депозитным счетам. 5. Инвестиции в фонды позволяют достичь широкой диверсификации портфеля по различным ценным бумагам и странам. 6. Паи фондов могут быть приобретены и проданы в любой рабочий день по ежедневно публикуемому курсу. 7. Вам становятся доступны финансовые рынки, являющиеся, как правило, закрытыми для частных инвесторов. В своих книгах и статьях я не раз говорил о том, как следует выбирать фонд. Вопрос этот, тем не менее, очень важен, поэтому я хотел бы сказать несколько слов об этом и здесь. У меня есть три простых критерия выбора ПИФа: 1. Срок работы управляющей компании. Я не покупаю фонды компаний, работающих на рынке менее трех лет. 2. Относительная доходность. Этот критерий – один из основных. Следует инвестировать в те фонды, которые переигрывают рынок, то есть показывают доходность выше соответствующего индекса. Такие фонды найти непросто. 3. Комиссионные, взимаемые управляющей компанией. Естественно, следует выбирать фонды тех управляющих компаний, которые берут с вас меньше мзды. За что берут комиссии управляющие компании, когда вы покупаете паи их фондов: –? за вход – это комиссия за покупку паев; –? за управление – это комиссия, взимаемая ежегодно в виде процента от суммы средств, находящихся под управлением компании; –? за выход – это комиссия при продаже паев. Структура указанных комиссий может быть очень разной в зависимости как от страны, в которой выпущен фонд, так и от самого фонда. В России нередки фонды, которые берут все три вида перечисленных комиссий: за вход, за управление и за выход (как правило, только в первый год владения). За рубежом, как правило, фонд берет комиссию либо при входе, либо при выходе (в первые годы владения) плюс комиссию за управление. Кроме того, в большинстве зарубежных фондов комиссии при входе/выходе гораздо выше комиссии за управление, в России – наоборот: комиссия за управление, как правило, существенно превышает комиссии при входе/выходе (которых может и не быть совсем). В долгосрочном периоде инвестору, конечно, выгоднее заплатить высокую комиссию при входе один раз, нежели за управление постоянно в течение всего периода владения паями фонда.

Как видите, разброс комиссионных между разными фондами довольно существен, поэтому стоит уделить внимание данному фактору. Не все управляющие компании эффективно управляют своими фондами, и этому критерию тоже стоит уделить пристальное внимание.

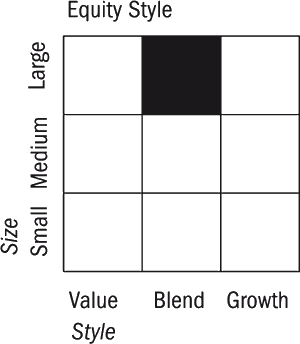

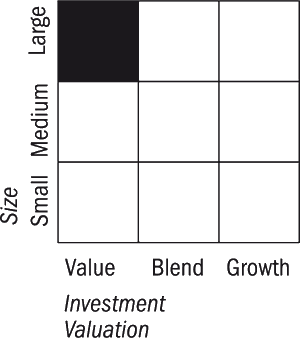

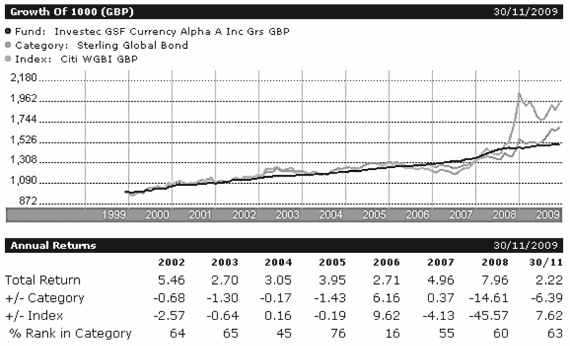

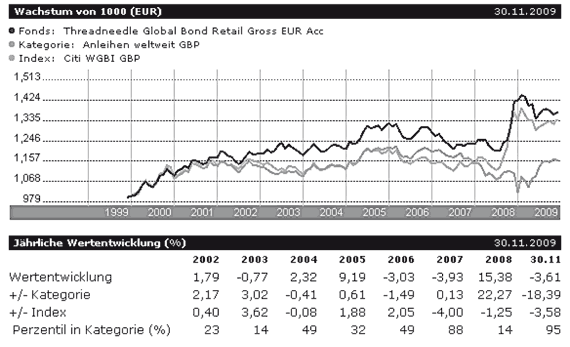

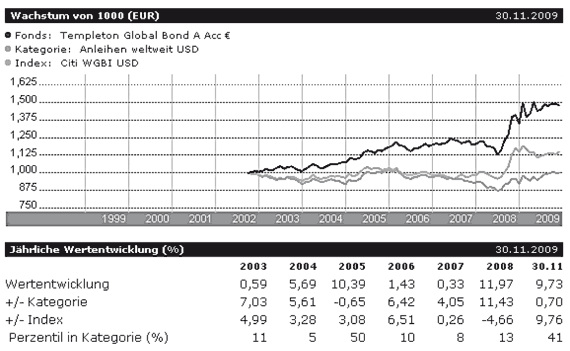

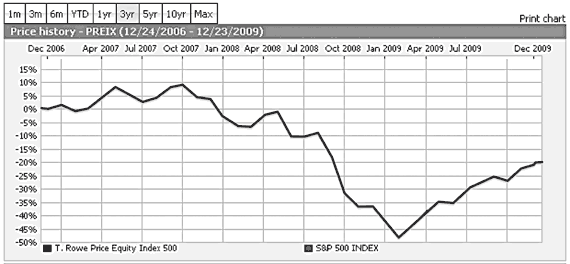

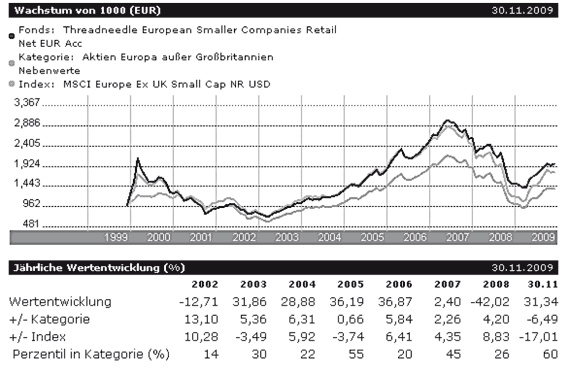

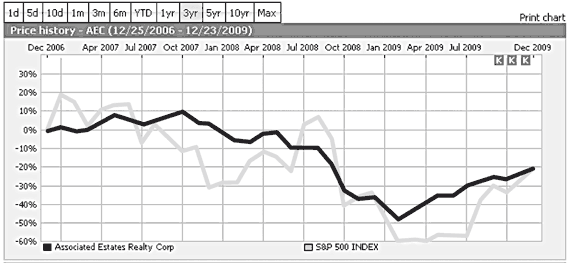

Разновидности инвестиционных фондов Поскольку фондов существует очень много, в них нужно как-то ориентироваться. Поэтому и создаются рейтинговые агентства и независимые ассоциации или лиги участников рынка, например НЛУ (Национальная лига управляющих) в России или рейтинговое агентство Morningstar на Западе. Эти компании собирают и анализируют данные об инвестиционных фондах, составляют их рейтинги и предоставляют инвесторам информацию в удобном для них виде. Для того чтобы понять, в какие ценные бумаги инвестирует тот или иной фонд, компания Morningstar[4] создала очень удобную матрицу, называемую Morningstar Style Box. По горизонтали указан стиль инвестирования: Value (недооцененные рынком акции), Growth (акции быстрорастущих компаний) и Blend (акции, не относящиеся ни к недооцененным, ни к растущим). По вертикали указана капитализация компаний, в акции которых инвестируются средства: Large (крупные компании), Mid (средние), Small (мелкие). При просмотре информации о том или ином фонде на странице, посвященной фонду, вы можете видеть эту матрицу и сразу оценить стиль инвестирования данного фонда. Поясню сказанное на паре примеров. Возьмем, к примеру, фонд Allianz RCM BRIC Stars. Рис. 1. Матрица оценки инвестиций фонда Allianz RCM BRIC Stars.  Что показывает его матрица (рис. 1)? То, что рассматриваемый фонд инвестирует в акции (equity) крупных компаний (Large), не относящихся ни к недооцененным (Value), ни к растущим (Growth). Приведу еще один пример фонда – Amana Trust Income. Рис. 2. Матрица оценки инвестиций (investment valuation) фонда Amana Trust Income  Как видно из рис. 2, объекты инвестирования указанного фонда – акции крупных недооцененных компаний (Large – Value). В частности, в данный фонд включены такие известные компании, как Pfizer, Procter & Gamble и Colgate-Palmolive. Описанной матрицей пользуются также все популярные финансовые сайты (www.finance.yahoo.com, www.msn.money.com и т. д.). Теперь о самих фондах. Фонды денежного рынка Этот вид фондов можно назвать спокойной гаванью для ваших денег, поскольку он практически не подвергается колебаниям и тем самым почти исключает риски. Как видно из названия, данные фонды инвестируют в краткосрочные ценные бумаги рынка денег (депозитные сертификаты). Фактически это просто банковские депозиты, размещенные в различных валютах. Указанные фонды обладают большой стабильностью, однако и приносят не намного больше, чем простые депозиты. Как правило, разница составляет +0,5 / +1 % годовых по сравнению с депозитными ставками. Фонды рынка денег особенно практичны в случае необходимости «припарковать» деньги в момент нестабильности на фондовых рынках. Средства всегда доступны, однако рекомендуемый срок инвестиции – не более двух лет (для инвестиций на более долгий срок существуют более эффективные виды вложений). Пример такого консервативного фонда в евро – фонд Investec GSF Currency Alpha A Inc Grs GBP. Взгляните на график[5] его доходности за период с середины 1999 года по ноябрь 2009 года (рис. 3). Рис. 3. Изменение цены пая фонда Investec GSF Currency Alpha A Inc Grs GBP в период 1999–2009 гг.  Источник: www.morningstar.co.uk Рост фонда показан самой пологой кривой. Многие мечтают о таком ровном росте, особенно после 2008 года! Как вы можете видеть на графике и в таблице под ним, доходность (total return) этого фонда в 2005 году составила 3,95 %, в 2008-м – 7,96 %, а за шесть месяцев 2009 года – 1,79 %. Фонды облигаций Фонды облигаций инвестируют в государственные облигации, а также в облигации корпораций и компаний. Результат работы этих фондов очень сильно зависит от изменения процентных ставок на рынке. Например, в 2009 году фонды, инвестирующие в государственные облигации развитых стран, стали совершенно неинтересны для инвестора, так как ставки по долларам и евро очень низкие и падать им больше некуда, а облигации растут именно тогда, когда ставки падают (сейчас ставки находятся на уровне 0,5–1 %). Однако ставки обязательно начнут расти через какое-то время, и тогда облигации будут терять свою цену, а их доходность станет расти. Рассматриваемые фонды лучше всего подходят для консервативных инвесторов со среднесрочными инвестиционными целями, которые все же желают получать нечто большее, чем стандартные проценты по депозиту. Минимальный рекомендуемый срок инвестиций – не менее двух лет. Отдача от таких фондов составляет в среднем 6–8 % годовых. Приведу в качестве примера два фонда облигаций. Первый фонд – Threadneedle Global Bond Retail Gross EUR Acc (рис. 4). Он инвестирует деньги пайщиков в государственные облигации развитых стран. Обратите внимание на строчку доходности (Wertenwicklung) в таблице: в 2008 году этот фонд вырос на 15,38 %! Такая доходность для консервативного фонда облигаций считается очень высокой. Однако за семь месяцев 2009 года фонд потерял 2,78 %. Второй фонд облигаций – Templeton Global Bond A Acc EUR (рис. 5). Его рост в 2008 году был немного меньше, чем у первого фонда, – 11,97 %. Зато за первые шесть месяцев 2009 года он вырос на 10,18% Рис. 4. Изменение цены пая фонда Threadneedle Global Bond Retail Gross EUR Acc в период 1999–2009 гг.  Источник: www.morningstar.de Рис. 5. Изменение цены пая фонда Templeton Global Bond A Acc EUR в период 2003–2009 гг.  Источник: www.morningstar.de Почему такие разные результаты, если оба фонда инвестируют в облигации? Все зависит от того, какие именно облигации выбрали управляющие этими фондами. Так, в отличие от первого фонда облигаций второй инвестирует капитал не только в облигации развитых стран, но и в облигации развивающихся стран (России, Польши, Малайзии и т. д.), и это позволило ему показать хороший рост в 2009 году. Фонды «голубых фишек» Этот классический вид фондов был создан на рынке первым. Он инвестирует в акции крупнейших корпораций и компаний («голубые фишки») и подвергается курсовым колебаниям, поэтому наиболее важный параметр успеха – время. Это хороший выбор для инвесторов, готовых на разумный и просчитанный риск. Подобные фонды предполагают долгосрочную инвестицию, рассчитанную на срок свыше пяти лет, и приносят в среднем 10–12 % годовых. Это самый популярный вид фондов, и их существует огромное множество. Для примера покажу фонд, который инвестирует в «голубые фишки» США, – T. Rowe Price Equity Index 500 (рис. 6). Это индексный фонд, копирующий индекс S&P 500. Если вы присмотритесь к графику, то увидите, что он имеет странный черно-серый цвет. На самом деле здесь показаны два графика – изменение цены пая фонда T.Row Price (черный цвет) и изменение индекса S&P 500 (серый цвет). Как видите, фонд полностью копирует индекс (хотелось бы мне увидеть хотя бы один российский индексный фонд, который столь же четко копировал бы индекс ММВБ или РТС). Рис. 6. Изменение цены пая фонда T. Rowe Price Equity Index 500 в период 2006–2009 гг.  Источник: http://moneycentral.msn.com Фонды акций компаний со средней и малой капитализацией Этот вид фондов по своей сути не отличается от обычных фондов акций, однако связан с повышенным риском и, соответственно, с бoльшими перспективами. Как видно из названия, фонды инвестируют деньги пайщиков в акции малых и средних корпораций и предприятий, в связи с чем цены паев этих фондов подвергаются значительным колебаниям. Указанные фонды наиболее подходят для инвесторов с готовностью к повышенному риску, так как считаются агрессивными. Однако терпеливые инвесторы получат вознаграждение, поскольку данные фонды исторически показывают доходность более высокую, нежели индекс S&P 500. Минимальный рекомендуемый срок инвестиций зависит от конкретного фонда и ситуации на рынке. Рассматриваемые фонды могут принести инвестору значительную доходность (20, 30, 100 % годовых и более), однако могут повлечь и значительные потери. Пример. Фонд Threadneedle European Smaller Companies Retail Net EUR Acc (рис. 7) инвестирует в акции малых компаний стран еврозоны (82 % капитала) и в акции малых компаний стран, не входящих в еврозону (18 %). Как видите из графика цены пая этого фонда, она подвержена более сильным колебаниям, чем цены паев описанных выше фондов, так что приготовьтесь к беспокойной жизни, если вы собираетесь купить паи такого фонда. Рис. 7. Изменение цены пая фонда Threadneedle European Smaller Companies Retail Net EUR Acc в период 1999–2009 гг.  Источник: http://morningstar.de Фонд этого класса я включил в портфель одного из наших героев. Как вы думаете, в чей? Догадаться нетрудно – в портфель самого агрессивного инвестора из рассматриваемой тройки. Это не значит, что в портфелях умеренного и консервативного инвесторов не должно быть агрессивных фондов. Обязательно должны быть, но их доля должна быть значительно меньше, чем у агрессивного инвестора. Фонды недвижимости Этот вид фондов не является распространенным в России, однако таких фондов очень много за рубежом, особенно на рынке США. Они инвестируют средства пайщиков в объекты недвижимости – как правило, в рамках одной страны. Преимуществом является то, что за инвестициями стоят реальные объекты недвижимости – прибыль создается за счет сдачи их в аренду либо продажи. Колебания цен на паи этих фондов незначительны, поэтому вложенные средства практически в любой момент могут быть отозваны, что делает инвестиции ликвидными. Подобного невозможно достичь при прямых инвестициях в недвижимость. В США такие фонды называются REITs – Real Estate Investment Trusts. Паи этих фондов очень ликвидны и торгуются на вторичном рынке, как и обычные акции (впрочем, паи прочих фондов точно так же торгуются на рынке через брокеров и являются в большинстве своем очень ликвидными). Весьма значительное преимущество рассматриваемых фондов перед реальной покупкой недвижимости состоит в том, что они дают возможность инвестировать в недвижимость незначительные суммы (от 1000 долларов). Инвесторы могут рассматривать описываемые фонды для осуществления как краткосрочных, так и долгосрочных инвестиций, при этом минимальный рекомендуемый срок инвестиций составляет 2–3 года. Указанные фонды приносят в среднем 6–7 % годовых, хотя во время написания данной книги (середина 2009 года) они приносили 7–15 % только в виде дивидендов, без учета роста их стоимости. Эти фонды подходят всем категориям инвесторов. Должен добавить, что инвестирование в недвижимость (через фонды либо напрямую) – хорошая защита от инфляции. Если те значительные финансовые вливания, которые осуществили центральные банки всего мира в 2008 году, приведут к значительному росту инфляции, спастись от нее вам помогут фонды товарных активов – недвижимости, драгоценных металлов и сельскохозяйственных продуктов. Для примера можно привести один из фондов недвижимости – Associated Estates Realty Corp (AEC) (рис. 8). Этот фонд занимается приобретением жилой недвижимости и управлением ею в США. Рис. 8. Изменение цены пая фонда Associated Estates Realty Corp в период 2006–2009 гг. по сравнению с индексом S&P 500  Источник: http://moneycentral.msn.com Как вы можете видеть из данного графика, с 2007 года цена акций этой компании начала падать, в 2008 году выросла ненадолго, а с августа 2008 года до начала 2009 года провалилась на 60 %. Я физически не смогу показать на страницах этой небольшой книги примеры всех имеющихся в мире фондов, их существует огромное множество, причем самых разных. Если вы знаете какую-нибудь отрасль, в которую хотели бы инвестировать свои деньги, будьте уверены, что найдется фонд, покупающий акции компаний этой отрасли. Вот, скажем, фонд Cowen Climate Change Inst A Acc. Дословно переводится как «фонд климатических изменений». Куда, как вы думаете, он вкладывает деньги? В акции компаний, которые получают основную выручку от реализации товаров или услуг, связанных с климат-контролем и экологическими проектами. Например, в состав фонда входит компания Vestas Wind Systems, которая занимается производством и реализацией оборудования, использующего энергию ветра, в том числе ветряных турбин. Упоминание этого фонда ни в коей мере не значит, что я рекомендую его для покупки, – это лишь пример того, что среди фондов можно найти все что угодно. Завершая данный раздел, я хотел бы показать несколько различий между российскими ПИФами и зарубежными взаимными фондами (mutual funds). Различия российских ПИФов и зарубежных взаимных фондов 1. В отличие от ПИФов взаимные фонды выплачивают пайщикам дивиденды. Компании, чьи акции входят в фонд (ПИФ или взаимный), выплачивают дивиденды, которые поступают в управляющие компании (УК). Далее УК должны распределить их между пайщиками либо реинвестировать в паи того же фонда. В условиях деятельности всех российских ПИФов изначально указано, что дивиденды реинвестируются. Это значит, что у инвестора нет выбора – он не может получать дивиденды в виде денег на свой счет в банке. И то же самое касается купонного дохода по облигациям, если фонд, скажем, облигационный или смешанный. Взаимные же фонды предлагают разные варианты использования дивидендов – их реинвестирование или же передачу инвестору. Это значит, что клиент имеет возможность выбирать фонд, который ему больше подходит именно по данному критерию. Нет необходимости, чтобы регулярно капали наличные? Тогда лучше приобрести паи взаимного фонда, реинвестирующего дивиденды в паи данного фонда. Если же вы хотите получать пассивный доход от своих инвестиций, нужно выбрать фонд, который выплачивает пайщикам дивиденды. Кстати, при разработке пенсионных портфелей для своих клиентов (портфелей, по которым клиенты хотят получать пассивный доход) нередко включают именно такие фонды. К названию фонда обычно присовокупляется пояснение income fund (Inс), если он выплачивает дивиденды, и accumulation fund (Acc), если реинвестирует. Вот примеры: фонд Threadneedle European High Yield Bond Retail Gross EUR Acc реинвестирует деньги клиентов, а фонд Allianz RCM BRIC Stars A EUR Inc выплачивает дивиденды на счета своих пайщиков. 2. Паи взаимных фондов можно приобретать через интернет-брокеров. Большинство существующих за рубежом брокеров имеют договоры с основными управляющими компаниями на продажу их фондов. Таким образом, я как инвестор, желающий купить паи какого-либо фонда, не обязан ехать в офис управляющей компании, заключать там договор и потом переводить на ее счет деньги для покупки паев. Я просто могу дать поручение своему брокеру купить для меня паи того или иного фонда из средств, которые находятся на моем счете у брокера. Стоит отметить, что на российской бирже тоже можно купить паи некоторых ПИФов, но их количество очень несущественно, чтобы говорить о таких покупках как о сложившейся практике. К тому же из-за незначительного объема предложения паев фондов цена покупки пая на бирже зачастую выше цены при покупке в офисе управляющей компании на 10–20 %. 3. В России не существует единого банка-депозитария. Как уже упоминалось, инвестор может пробрести взаимные фонды через интернет-брокера. Другой вид посредника – это банк-депозитарий. В развитых странах управляющие компании сами не контактируют с клиентами. Функцию обслуживания клиентов (client management) выполняют крупные банки-депозитарии, имеющие договоры с большим количеством УК. Инвестор может приобрести фонды разных компаний, обратившись в один банк-депозитарий. В России же это пока невозможно: чтобы купить паи «Уралсиба», нужно ехать в «Уралсиб», а затем, чтобы купить паи «Альфа-Капитала», – в «Альфу» (финансовые супермаркеты, продающие паи разных компаний, в России пока редкость). Вот и все основные отличия. Они существуют лишь потому, что зарубежный рынок фондов имеет значительно более длительную историю развития, нежели очень молодой российский рынок. Скорее всего, эти отличия сотрутся в ближайшие годы. Как вы могли увидеть, выбор на рынке фондов огромен. Мы перечислили лишь основные их виды, а есть еще и такие вариации, как детские фонды, фонды в комбинации со страховыми программами, индексные фонды и многие другие. Кроме большого разнообразия видов фондов у каждого из них есть еще много разновидностей. К примеру, фонд облигаций может быть региональным, международным, специализирующимся только на надежных облигациях крупнейших эмитентов, облигациях повышенной степени риска или смешанным. И даже в одной отдельно взятой разновидности существуют сотни фондов, из которых найти наиболее подходящий для вас могут только профессионалы.

1.5. ETF (Exchange Traded Funds)

Я очень люблю ETFs – за простоту, доступность и невысокую цену. Пользуясь этим инструментом, вы можете быть кем угодно: пассивным инвестором, активным инвестором или спекулянтом. Exchange Traded Funds (ETFs) – это ценные бумаги, свободно торгующиеся на биржах подобно акциям. В настоящее время в России нет устоявшегося наименования для этого нового класса ценных бумаг, и в разных источниках их называют то биржевыми фондами, то акциями фондов, торгующихся на бирже. Эти формальные переводы англоязычного термина все же неточно отражают суть данного инструмента. Фактически это новый вид ценных бумаг, который можно определить как депозитарный сертификат на портфель акций, поскольку владение этой ценной бумагой равнозначно владению портфелем акций. Портфель биржевого фонда привязывается к какому-либо индексу, отражающему динамику отдельного сектора или рынка в целом, или к определенному портфелю акций.

В настоящее время это самый дешевый, эффективный и надежный способ получения доходности, соответствующей выбранному портфелю ценных бумаг. Для частного инвестора ETFs представляют интерес из-за возможности долгосрочного вложения в какую-либо отрасль или в экономику целой страны при отсутствии рисков, с которыми всегда связаны вложения в конкретные предприятия. Как это работает? ETF создается аффилированными институциональными инвесторами путем внесения в депозитарий принадлежащих им крупных пакетов ценных бумаг. В обмен они получают эквивалентное число ETF, которые можно в зависимости от текущей конъюнктуры: • держать; • обменять обратно на свои акции по чистой стоимости активов; • продать на бирже. В отличие от институциональных инвесторов частный инвестор может оперировать с ETF только на бирже. В США ETF регистрируются Комиссией по ценным бумагам и биржам на основе регулирующего деятельность взаимных фондов Закона об инвестиционных компаниях 1940 г. (Investment Company Act of 1940) при соблюдении следующих условий: • ETF запрещено называться взаимным фондом; • аффилированные лица могут покупать ETF у фонда или продавать их фонду; • для внешних инвесторов торговля ETF осуществляется только на бирже по рыночным ценам. Комиссия США по ценным бумагам и биржам сняла ограничения по объемам инвестирования в ETF, налагаемые Законом об инвестиционных компаниях 1940 г., в соответствии с которым инвестиционным фондам запрещалось вкладывать в одну компанию более 5 % своих активов. Аналогичное решение в 2002 г. принял и Европейский центральный банк. Таким образом, и Комиссия США по ценным бумагам и биржам, и Европейский центральный банк признали, что инвестиции в ETF существенно отличаются от инвестиций в обычные взаимные фонды. ETF – мощные инвестиционные и спекулятивные инструменты, отслеживающие сектора экономики, фондовые индексы стран, товарные группы и многое другое. Покупая и продавая ETF, инвесторы фактически покупают и продают целые портфели акций, следовательно, покупка ETF равнозначна покупке индекса, лежащего в основе соответствующей ценной бумаги. ETF удачно сочетают возможности диверсифицированного портфеля, что характерно для взаимных фондов, с торговой гибкостью, присущей работе с обычными акциями компаний-эмитентов. С ETF можно осуществлять «короткие» продажи и опционные сделки, маржинальную торговлю и внутридневной трейдинг. Для них доступны те же приказы, что и для обычных акций. Для ETF действуют те же комиссионные и маржинальные требования, что и для акций. Зачем ограничивать себя в выборе инвестиционных инструментов, если вы можете инвестировать во все понемногу (в пределах здравого смысла, конечно)?