|

||||

|

|

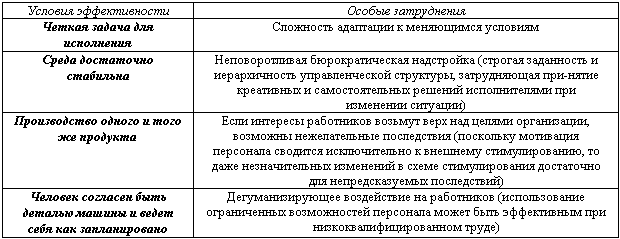

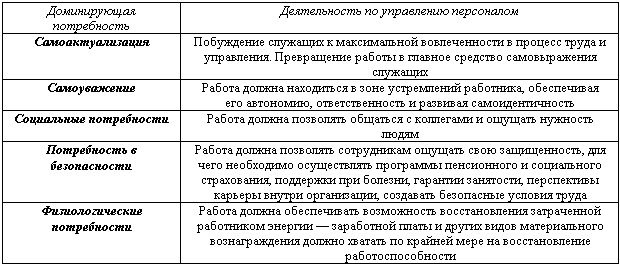

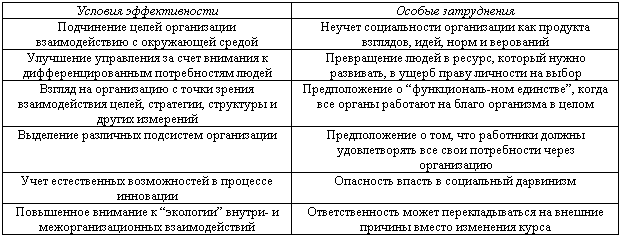

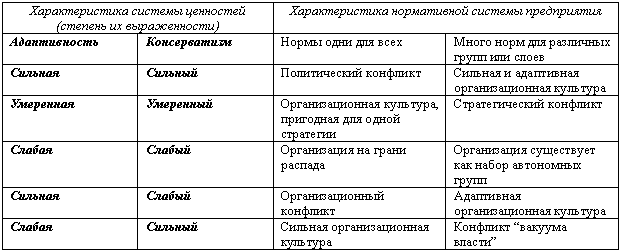

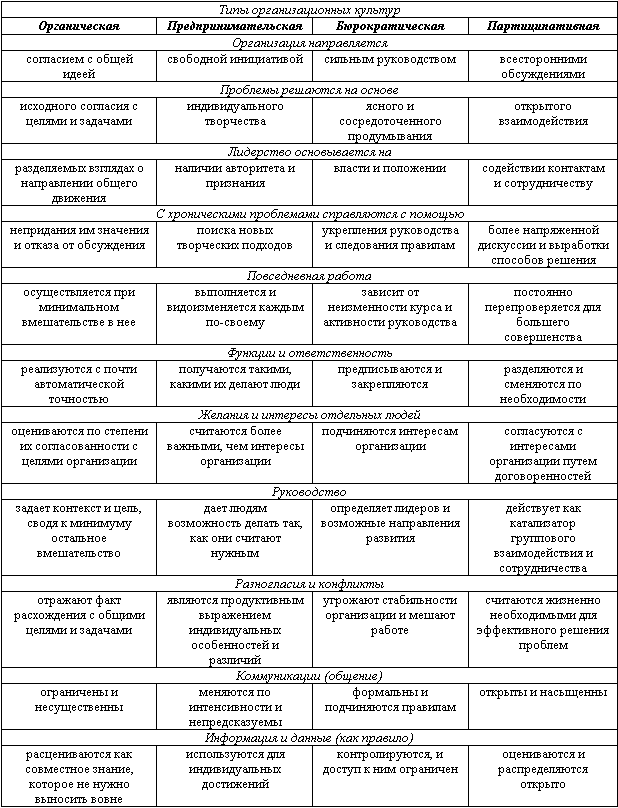

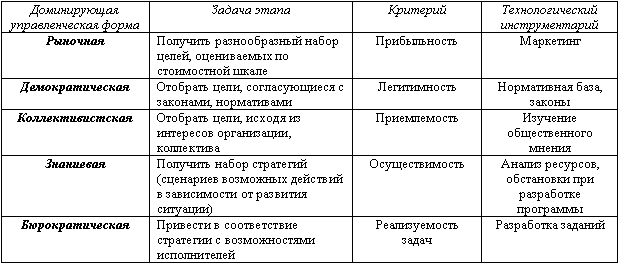

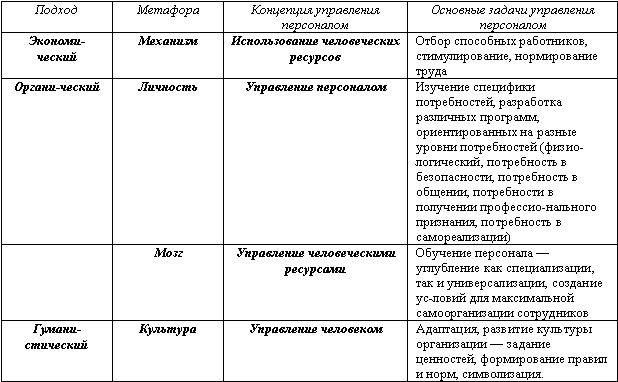

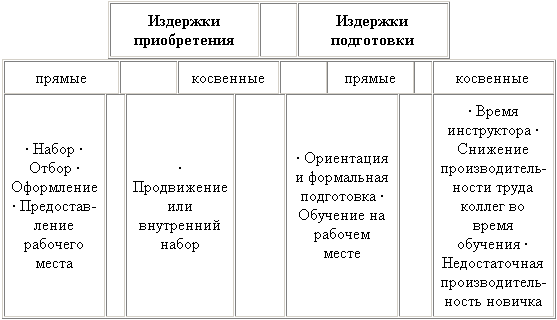

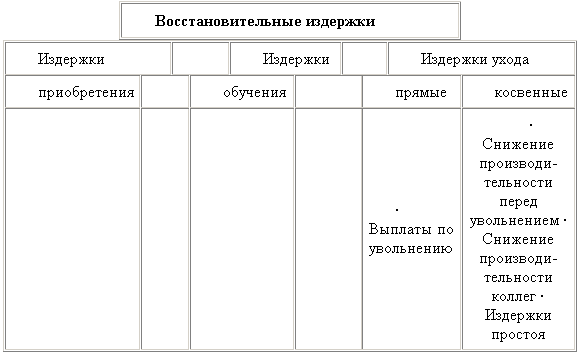

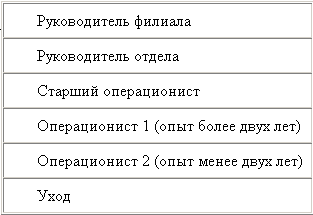

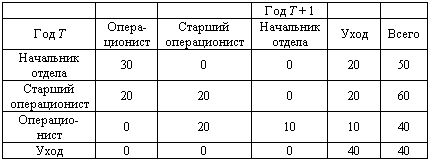

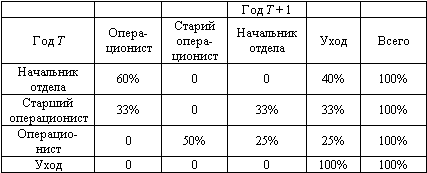

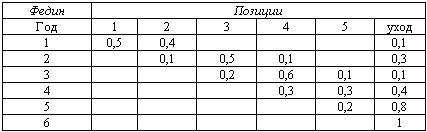

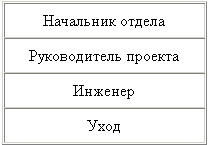

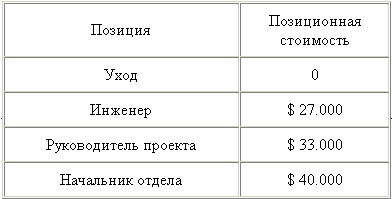

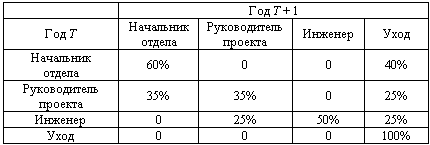

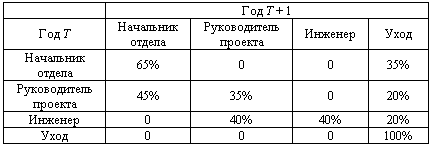

3.2. Органический подход 3.3. Гуманистический подход 3.4. Организационные культуры как объект управленческой деятельности 4.2. Концепция “Анализ человеческих ресурсов” 4.3. Измерение индивидуальной стоимости работника 4.4. Стохастическая позиционная модель II. Концепции управления персоналом Глава 3. Основные подходы к управлению персоналом Деятельность по управлению персоналом — целенаправленное воздействие на человеческую составляющую организации, ориентированное на приведение в соответствие возможностей персонала и целей, стратегий, условий развития организации. Одна из важнейших составных управленческой деятельности – управление персоналом, как правило, основывается на концепции управления – обобщенном представлении (необязательно декларируемом) о месте человека в организации. В теории и практике управления человеческой стороной организации можно выделить четыре концепции, которые развивались в рамках трех основных подходов к управлению – экономического, органического и гуманистического. 3.1. Экономический подход Экономический подход к управлению дал начало концепции использования трудовых ресурсов. В рамках этого подхода ведущее место занимает техническая (в общем случае инструментальная, т. е. направленная на овладение трудовыми приемами), а не управленческая подготовка людей на предприятии. Организация здесь означает упорядоченность отношений между ясно очерченными частями целого, имеющими определенный порядок. В сущности организация – это набор механических отношений, и действовать она должна подобно механизму: алгоритмизированно, эффективно, надежно и предсказуемо. Среди основных принципов концепции использования трудовых ресурсов можно выделить следующие: • обеспечение единства руководства – подчиненные получают приказы только от одного начальника; • соблюдение строгой управленческой вертикали – цепь управления от начальника к подчиненному спускается сверху вниз по всей организации и используется как канал для коммуникации и принятия решения; • фиксирование необходимого и достаточного объема контроля – число людей, подчиненных одному начальнику, должно быть таким, чтобы это не создавало проблемы для коммуникации и координации; • соблюдение четкого разделения штабной и линейной структур организации – штабной персонал, отвечая за содержание деятельности, ни при каких обстоятельствах не может осуществлять властных полномочий, которыми наделены линейные руководители; • достижение баланса между властью и ответственностью –бессмысленно делать кого-либо ответственным за какую-либо работу, если ему не даны соответствующие полномочия; • обеспечение дисциплины – подчинение, исполнительность, энергия и проявление внешних знаков уважения должны осуществляться в соответствии с принятыми правилами и обычаями; • достижение подчинения индивидуальных интересов общему делу с помощью твердости, личного примера, честных соглашений и постоянного контроля; • обеспечение равенства на каждом уровне организации, основанного на доброжелательности и справедливости, чтобы вдохновить персонал к эффективному исполнению своих обязанностей; заслуженное вознаграждение, повышающее моральное состояние, но не ведущее к переоплате или перемотивированию. В табл. 3.1 представлено краткое описание экономического подхода к управлению. Таблица 3.1. Характеристика условий эффективности и особых затруднений в рамках экономического подхода  3.2. Органический подход В рамках органической парадигмы последовательно сложились концепция управления персоналом и концепция управления человеческими ресурсами. Именно организационный подход обозначил новую перспективу управления персоналом, выведя этот тип управленческой деятельности далеко за рамки традиционных функций организации труда и зарплаты. Кадровая функция из регистрационно-контрольной постепенно стала развивающей и распространилась на поиск и подбор работников, планирование карьеры значимых для организации фигур, оценку работников управленческого аппарата, повышение их квалификации. Акцентирование внимания на человеческом ресурсе способствовало рождению нового представления об организации. Она стала восприниматься как живая система, существующая в окружающей среде. В этой связи использовались, как минимум, две аналогии (метафоры), способствовавшие развитию нового взгляда на организационную реальность. Первая, исходившая из отождествления организации с человеческой личностью, ввела в научный оборот такие ключевые понятия, как цели, потребности, мотивы, а также рождение, взросление, старение и смерть или возрождение организации. Вторая, приняв в качестве образца для описания организационной реальности функционирование человеческого мозга (“организация как мозг, перерабатывающий информацию”), позволила взглянуть на организацию как на собрание частей, соединенных линиями управления, коммуникации и контроля. Иллюстрацией первой возможности является использование положений теории мотивации А. Маслоу в качестве основы для выделения направлений и содержания деятельности по управлению персоналом (табл. 3.2). Таблица 3.2. Соответствие деятельности по управлению персоналом доминирующим потребностям личности  Что касается рассмотрения организационной реальности по аналогии с деятельностью мозга высокоорганизованных живых существ, то такой возможности способствовали исследования в области кибернетики, физиологии мозга и нейропсихологии. Именно в этих исследованиях были пересмотрены такие понятия, как “функция”, “локализация” и “симптом”, “связь” и “обратная связь”, являющиеся существенными для области управления персоналом. Так, “функция” традиционно понималась как отправление того или иного органа. Например, выделение желчи есть функция печени. Легко видеть, что исходная задача (восстановление гомеостазиса) и конечный результат (доведение питательных веществ до стенок кишечника или кислорода до альвеол) остаются во всех случаях одинаковыми. Однако способ выполнения этой задачи может сильно варьироваться. Так, если основная группа работающих при дыхании мышц диафрагмы перестает действовать, в работу включаются межреберные мышцы, а если и они почему-либо страдают, включаются мышцы гортани и воздух как бы заглатывается…. В результате автор формулирует важнейший постулат: Наличие постоянной (инвариантной) задачи, осуществляемой с помощью меняющихся (вариативных) средств, позволяющих доводить процесс до постоянного (инвариантного) результата, является одной из основных особенностей работы каждой функциональной системы. Возникает вопрос о том, как же локализованы органы, отвечающие за деятельность функциональных систем. Высшие психические “функции” как сложные функциональные системы не могут быть локализованы в узких зонах мозговой коры, а должны охватывать сложные системы совместно работающих зон, каждая из которых вносит свой вклад в осуществление сложных психических процессов и которые могут располагаться в совершенно различных, иногда далеко отстоящих друг от друга участках мозга. Похоже, что, с одной стороны, говорится о локализации, т. е. местоположении, а с другой, – не так просто определить, где же находится само это место. Более того, “поражение каждой из этих зон (имеется в виду зон мозговой коры) может привести к распаду всей функциональной системы, и, таким образом, “симптом” (нарушение или выпадение той или иной функции) еще ничего не говорит о ее локализации”. Таким образом, аналогия с мозгом в отличие от аналогии с механизмом позволила совершенно иначе представить как организационную реальность в целом, так и управление персоналом в частности. Если воспользоваться метафорой голограммы, в любой части которой содержится изображение в целом, то легко заметить, что различные части мозга специализируются на разных видах активности, но контроль над конкретным поведением не локализован. Главный секрет мозга – не дифференциация и узкая специализация, а системность и комплексность, для которых важны связи, в каждый момент создаваемые в избыточном количестве. Отсюда можно сформулировать следующие принципы голографического структурирования организации: Храните целое организации в каждой ее части (в подразделении и вплоть до каждого работника). Создавайте множественные связи между частями организации (причем избыточные). Развивайте одновременно и специализацию персонала, и его универсализацию (не забывая о том, насколько все должны знать и уметь делать все). Создавайте условия для самоорганизации каждого работника и коллектива в целом. Привлекательность рассматриваемого подхода усиливалась еще и тем, что стало очевидным, что принятие управленческих решений никогда не может быть полностью рациональным, поскольку в реальности работники управленческого аппарата: • а) действуют на основе неполной информации; • б) способны исследовать только ограниченный набор вариантов каждого решения; • в) неспособны точно оценить результаты. В конечном итоге организационный подход, признавая принцип ограниченной рациональности (ограниченной поиском информации и контролем результатов с помощью целей и задач, а не контролем за поведением с помощью правил и программ), фокусируется на следующих ключевых моментах: Необходимо делать акцент на окружающей среде, в которой живет организация. Организацию надо понимать в терминах взаимосвязанных – внутри– и межорганизационных подсистем, выделяя ключевые подсистемы и анализируя способы управления их отношениями со средой. Популярный способ анализа – определение набора ключевых потребностей, которые организация должна удовлетворить для собственного выживания. Между подсистемами необходимо создавать равновесие и устранять дисфункции. Краткое описание органического подхода представлено в табл. 3.3. Таблица 3.3. Характеристика условий эффективности и особых затруднений в рамках органического подхода  Преодоление противоречий, характерных для организационного подхода к управлению, позволило сформулировать следующие рекомендации, существенные с точки зрения повышения эффективности управления персоналом. 1. Признавая ошибки, допускаемые при действии в сложной среде, неизбежными, необходимо поощрять у сотрудников такие качества, как открытость и рефлексивность. 2. Существенно поощрять такие способы анализа, которые признают возможность реализации разных подходов к решению проблем. При этом необходимо инициировать конструктивные конфликты и дискуссии между представителями разных точек зрения (Шевчук Д.А. Конфликты: как ими управлять (конфликтология)). Это часто приводит к переосмыслению целей организации и переформулированию способов их достижения. 3. Важно избегать того, чтобы структура деятельности непосредственно определяла организационную структуру. Цели и задачи должны не задаваться сверху, а появляться в процессе работы. В планах указываются скорее ограничения (то, чего нужно избегать), чем то, что конкретно нужно сделать. 4. Необходимо подбирать людей, создавать организационные структуры и поддерживать процессы, способствующие реализации этих принципов. 3.3. Гуманистический подход Развивающаяся в последнее время гуманистическая парадигма исходит из концепции управления человеком и из представления об организации как культурном феномене. Организационная культура – целостное представление о целях и ценностях, присущих организации, спефицических принципах поведения и способов реагирования, становится одним из объяснительных принципов. При этом культура рассматривается сквозь призму соответствующих эталонов развития, отраженных в системе знаний, идеологии, ценностях, законах и повседневных ритуалах, внешних по отношению к организации, социальных общностей. Влияние культурного контекста на управление персоналом сегодня представляется вполне очевидным. Например, в Японии организация рассматривается не как рабочее место, объединяющее отдельных работников, а как коллектив. Для такой организации характерны дух сотрудничества, взаимозависимость; пожизненный найм превращает организацию в продолжение семьи; между начальниками и подчиненными устанавливаются паттерналистские отношения. Согласно гуманистическому подходу культура может рассматриваться как процесс создания реальности, которая позволяет людям видеть и понимать события, действия, ситуации определенным образом и придавать смысл и значение своему собственному поведению. Кажется, что вся жизнь человека определяется писаными и особенно неписаными правилами. Однако на самом деле обычно правила являются лишь средством, а основное действие разворачивается лишь в момент выбора: какое из правил применять в данном случае. Наше понимание ситуации определяет то, какой набор правил мы используем. Часто наше понимание организации основывается на тех процессах, которые порождают системы смыслов, разделяющие все члены организации. При этом можно задаться следующими вопросами: каковы общие интерпретационные схемы, которые делают возможным существование данной организации? Откуда они появляются? Как они создаются, передаются и сохраняются? Каждый аспект организации нагружен символическим смыслом и помогает создавать реальность. Особенно “объек-тивны” организационные структуры, правила, политика, цели, должностные инструкции, стандартизированные процедуры деятельности. Так, еженедельные или ежегодные совещания, про которые все знают, что это пустая трата времени, могут быть поняты как ритуал, служащий некоторым скрытым функциям. Даже по виду пустого зала заседаний (строгие ряды стульев, параллельно лежащие папки, стаканы и т.п. или дружелюбный хаос) можно многое сказать об организационной культуре. Гуманистический подход фокусируется на собственно человеческой стороне организации, о которой мало говорят другие подходы. С точки зрения данного параметра важно, насколько работники предприятия интегрированы в существующую систему ценностей (в какой степени они безоговорочно принимают ее как “свою собственную”) и насколько они чувствительны, гибки и готовы к изменениям в ценностной сфере в связи с переменами в условиях жизни и деятельности. Также важно, живет ли предприятие в целом по одним и тем же правилам и принципам принятия решения или же на предприятии разные группы живут по разным правилам и исповедуют разные принципы1 (см. табл. 3.4). Таблица 3.4. Соотношение нормативного и ценностного аспектов организационной культуры  Позитивная роль гуманистического подхода в понимании организационной реальности состоит в следующем. 1. Культурологический взгляд на организацию снабжает управленцев связной системой понятий, с помощью которых они могут сделать свой повседневный опыт постижимым. Это позволяет рассматривать определенные типы действий как нормальные, легитимные, предсказуемые и избегать таким образом проблем, детерминированных базисной неопределенностью и противоречивостью, стоящими за многими человеческими ценностями и действиями. 2. Представление об организации как культурном феномене позволяет понять, каким образом, через какие символы и смыслы осуществляется совместная деятельность людей в организационной среде. Если экономический и организационный подходы подчеркивают структурную сторону организации, то организационно-культурный показывает, как можно создавать организационную действительность и влиять на нее через язык, нормы, фольклор, церемонии и т.д. Если раньше многие менеджеры рассматривали себя прежде всего как людей, создающих структуры и должностные инструкции, координирующих деятельность или создающих схемы мотивирования своих сотрудников, то теперь они могут смотреть на себя как на людей, осуществляющих символические действия, направленные на создание и развитие определенных смыслов. 3. Гуманистический подход позволяет также реинтерпретировать характер отношений организации с окружающей средой в том направлении, что организации способны не только адаптироваться, но и изменять свое окружение, основываясь на собственном представлении о себе и своей миссии. Разработка стратегии организации может превратиться в активное построение и преобразование окружающей реальности. 4. В рамках данного подхода возникает понимание того, что эффективное организационное развитие – это не только изменение структур, технологий и навыков, но и изменение ценностей, которые лежат в основе совместной деятельности людей. 3.4. Организационные культуры как объект управленческой деятельности Современный уровень менеджмента (80-90-х годов) предполагает, что объектом управленческой деятельности являются организационные культуры различного типа, а не процессы, люди, их деятельность и т.п. Поэтому овладение новейшими управленческими технологиями невозможно без освоения основ организационно-культурного подхода, дающего комплексное понимание процессов эволюции и функционирования различных организаций с учетом глубинных механизмов поведения людей в многофункциональных, динамически изменяющихся контекстах. Разные культуры отличают членов одной группы от другой. Люди создают ее как механизм воспроизведения социального опыта, помогающий жить в своей среде и сохранять единство и целостность сообщества при взаимодействии с другими сообществами. Каждая организация как некая совокупность людей, реализующая определенные цели и задачи за достаточно продолжительный отрезок времени, вынуждена заниматься воспроизведением из заимствованного социального опыта. Выделяют следующие основные исторические типы организационных культур: • органическую; • предпринимательскую; • бюрократическую; • партиципативную. Краткое описание организационных культур представлено в табл. 3.5. Обычно существующая в организациях корпоративная культура — сложный комплекс предположений, бездоказательно принимаемых всеми членами коллектива и задающих общие рамки поведения, является оригинальной смесью из приведенных выше исторических типов организационных культур. Современные руководители и управляющие рассматривают культуру своей организации как мощный стратегический инструмент, позволяющий ориентировать все подразделения и отдельных лиц на общие цели, мобилизовать инициативу сотрудников и облегчать продуктивное общение между ними. Они стремятся создать собственную культуру для каждой организации так, чтобы все служащие понимали и придерживались ее. Современные организации, как правило, представляют собой поликультурные образования. Определить значение той или иной культуры в жизнедеятельности этой организации можно лишь с учетом того обстоятельства, что для каждой из них характерны специфические управленческие формы, выполняющие функцию воспроизведения социального опыта параллельно с функцией регулирования деятельности людей в этой организации. Управленческие формы (или их сочетание) обеспечивают воспроизведение совокупности норм, ценностей, философских принципов и психологических установок, предопределяющих поведение людей в организации (табл. 3.6). В поликультурных организациях наличие этих управленческих форм позволяет отыскивать различные варианты решения возникающих проблем. В частности, в случае конфликтов его участники могут апеллировать и к общепризнанным нормам поведения (коллективистская управленческая форма), и к соображениям выгоды (рыночная), и к установлению властей (бюрократическая), и к легитимному мнению большинства заинтересованных участников (демократическая), и, наконец, прибегнуть к развернутой аргументации, чтобы убедить своих противников (диалоговая-знаниевая). Таблица 3.5. Характеристика основных типов организационных культур  Таблица 3.6. Механизмы и инструменты процесса целеполагания  Резюме В процессе развития управления как науки использовались разные подходы к пониманию того, что есть управление. Управленческий подход детерминировал взгляд на человека, его место в организации и оптимальные рычаги воздействия. Так, метафора организации как машины сформировала взгляд на человека как на деталь, винтик в механизме, по отношению к которому возможно использование человеческих ресурсов. 3. Органический подход к управлению породил две основные метафоры. Первая – организация как личность, где каждый человек – самостоятельный субъект, обладающий собственными целями, ценностями, представлениями о правилах поведения. По отношению к такому активному субъекту – партнеру организации в достижении ее целей возможно лишь управление путем постановки согласованных с ним целей. А для этого надо хорошо представлять себе специфику потребностей, основную ориентацию человека. Вторая метафора – мозг – сложный организм, включающий в себя различные подструктуры, соединенные разноплановыми линиями – коммуникации, управления, контроля, взаимодействия. По отношению к такой сложной системе можно говорить лишь об управлении ресурсами, направленном на оптимальное использование имеющегося потенциала в процессе достижения поставленных целей. 4. В рамках гуманистического подхода была предложена метафора организации как культуры, а человека – как развивающегося в рамках определенной культурной традиции существа. Реализовывать функцию управления персоналом по отношению к такому сотруднику возможно только в рамках подхода – управления человеком, не только самостоятельным, активным существом, но и придерживающимся определенных ценностей, правил, принятых норм поведения. Сравнительная оценка этих подходов  Глава 4. Концепция “человеческого капитала” Можно сказать, что последние полтора – два десятилетия управленческой науки прошли под двумя знаменами: “инновации” и “человеческие ресурсы”. Это время можно охарактеризовать усложнением внешней организационной среды, резким возрастанием темпов ее изменения и ужесточением конкуренции на мировых рынках. Все это потребовало поиска скрытых резервов и новых путей повышения эффективности. Из всех организационных ресурсов именно “человеческий ресурс” или “человеческий потенциал” стал ресурсом, скрывающим наибольшие резервы для повышения эффективности функционирования современной организации. “Человеческий фактор” стал рассматриваться как объект инвестиций не менее, а, быть может, и более важный, чем заводы, оборудование, технологии и т.п.1 4.1. Теория человеческого капитала В последние годы стало общим мнением, что эффективность развития экономики современных государств в огромной степени зависит от того, сколько средств оно вкладывает в своих людей. Без этого невозможно обеспечить его поступательное развитие. Так, в США, по некоторым оценкам, доля инвестиций в человеческий капитал составляет более 15% ВВП, что превышает “чистые” валовые инвестиции частного капитала в заводы, оборудование и складские помещения. И даже если специальные исследования по этому вопросу не проводились, можно с высокой долей уверенности предположить, что один из самых высоких показателей уровня вложений в человеческий капитал в мире положительно связан с самыми высокими в мире показателями уровня развития экономики. Еще в XVII в. родоначальник английской классической политэкономии В. Петти впервые предпринял попытку оценить денежную стоимость производительных свойств человеческой личности2. По его методу “ценность основной массы людей, как и земли, равна двадцатикратному годовому доходу, который они приносят”. Ценность всего населения Англии того времени он оценил примерно в 520 млн. ф. стерлингов, а стоимость каждого жителя – в среднем 80 ф. стерлингов. Он отмечал, что богатство общества зависит от характера занятий людей и их способности к труду. Так, взрослого Петти оценивал вдвое дороже, чем ребенка, а “моряк в действительности равен трем крестьянам”. В 1812 г. в России Людвиг Якоб высчитал сравнительные издержки от найма вольного работника и крепостного, выразив их в натуральных единицах: пудах и четвертях ржи1. В расчетах он использовал понятие “недополученный” или “упущенный” доход. В нашем столетии были присуждены две Нобелевские премии в области экономики за разработку теории человеческого капитала – Теодору Шульцу в 1979 г. и Гэри Беккеру в 1992 г. Хотя основной вклад в популяризацию идеи человеческого капитала был внесен Т. Шульцем, классикой современной экономической мысли стал одноименный трактат Г. Беккера. В своем анализе он исходил из представлений о человеческом поведении как рациональном и целесообразном, применяя такие понятия, как редкость, цена, альтернативные издержки и т. п., к самым разнообразным аспектам человеческой жизни, включая и те, которые традиционно находились в ведении других социальных дисциплин. Сформулированная в нем модель стала основной для всех последующих исследований в этой области. Человеческий капитал – это имеющийся у каждого запас знаний, навыков, мотиваций. Инвестициями в него могут быть образование, накопление профессионального опыта, охрана здоровья, географическая мобильность, поиск информации. Первоначальные интересы исследователя заключались в оценке экономической отдачи от образования. Беккер первым осуществил статистически корректный подсчет экономической эффективности образования. Для определения дохода, например, от высшего образования из пожизненных заработков тех, кто окончил колледж, вычитались пожизненные заработки тех, кто не пошел дальше средней школы. Издержки обучения, наряду с прямыми затратами (плата за обучение, общежитие и т.д.), в качестве главного элемента содержат “упущенные заработки”, т. е. доход, недополученный учащимися за годы учебы. По существу, потерянные заработки измеряют ценность времени учащихся, затраченного на обучение, и являются альтернативными издержками его использования. Определив отдачу от вложений в учебу как отношение доходов к издержкам, Беккер получил цифру в 12-14% годовой прибыли. 4.2. Концепция “Анализ человеческих ресурсов” Одна из наиболее интересных и известных попыток использования теории человеческого капитала на корпоративном уровне – концепция “Анализ человеческих ресурсов” — АЧР (Human Resourсes Accounting), предложенная Эриком Флэмхольцем еще в начале 60-х годов. Возникновение АЧР связано с появлением интереса к персоналу как к важному ресурсу организации, в использовании которого скрыты значительные резервы. Любой ресурс характеризуется экономической эффективностью его использования. Поэтому необходимо было разработать инструменты, позволяющие менеджерам эффективнее использовать свой персонал, оценить эту эффективность и привести ее к общей для других видов ресурсов денежной оценке. Существовавшая тогда и существующая сейчас система учета не позволяет рассматривать персонал как объект для инвестиций. Так, приобретение обычного компьютера за пару тысяч долларов будет рассматриваться как увеличение активов компании, а затраты в несколько десятков тысяч долларов на поиск высококлассного специалиста – как единовременные расходы, снижающие прибыль в отчетном периоде. В своих первых работах Э. Флэмхольц указал три основные задачи АЧР: • предоставить информацию, необходимую для принятия решений в области управления персоналом как для специалистов по персоналу, так и для высшего руководства; • обеспечить менеджеров методами численного измерения стоимости человеческих ресурсов, необходимых для принятия конкретных решений; • мотивировать руководителей думать о людях не как о затратах, которые следует минимизировать, а скорее, как об активах, которые следует оптимизировать. Итак, можно сказать, что АЧР – это процесс выявления, измерения и предоставления информации о человеческих ресурсах лицам, принимающим решения в организации. Если рассматривать деятельность по управлению персоналом как набор некоторых функций, то возможности АЧР в рамках отдельных функций можно представить следующим образом. Работа с персоналом При отборе персонала АЧР позволит улучшить процесс планирования потребности в персонале, планирования бюджета приобретения человеческих ресурсов и, предоставив систему оценки экономической ценности кандидатов, позволит специалисту, проводящему отбор, выбрать того из них, кто способен принести компании большую пользу. АЧР может облегчить принятие решений, связанных с распределением ресурсов на развитие персонала, помогая составить бюджет программ подготовки работников и определить ожидаемый уровень отдачи от инвестиций в подготовку (можно сказать, что сейчас инвестиции в обучение основаны лишь на вере в их полезность). АЧР может помочь руководителю в выборе кадровой политики, т. е. оценить плюсы и минусы набора специалистов извне и продвижения своих работников изнутри организации. Решение будет аналогично решению “сделать-или-купить” в производственной сфере. Расстановка персонала – процесс распределения между людьми различных организационных ролей и задач. В идеале при расстановке персонала необходимо учитывать три переменные: производительность (назначение наиболее квалифицированного для данной работы человека), развитие (дать возможность другим работникам развить свои навыки, осваивая новые обязанности) и индивидуальное удовлетворение самих работников. АЧР мог бы помочь определить значения этих трех факторов и привести их к общему знаменателю – денежной форме. Далее методы линейного программирования без труда позволят оптимизировать их значения, облегчив, таким образом, принятие решений о расстановке кадров. Проблема удержания персонала в организации непосредственно связана с проблемой сохранения и увеличения ее человеческого капитала. Уход ценных людей снижает человеческие активы организации. Ведь вместе с работниками уходят и сделанные в них инвестиции в виде расходов на их поиск, привлечение, обучение и т.д. Система мониторинга уровня человеческого капитала, созданная с помощью инструментов АЧР, могла бы помочь сделать эффективным управление человеческими ресурсами организации. Но проблема сохранения человеческого капитала связана не с только с потерями инвестиций в результате текучести, но и с сохранением и повышением профессиональной квалификации сотрудников. На практике уровень сохранности человеческих ресурсов оценивают через уровень текучести персонала. Однако этот показатель имеет значительные недостатки: текучесть отражает случившиеся события, на которые руководство уже не может повлиять. Поэтому она не может использоваться для ранней диагностики проблемы; • уровень текучести не отражает экономический эффект от потери ценных работников, который должен быть выражен в денежной форме. АЧР может обеспечить раннюю диагностику проблем, связанных с текучестью, измеряя определенные индикаторы состояния персонала в организации так, чтобы менеджеры имели возможность оценить тенденцию и принять решения прежде, чем люди начнут покидать организацию. Системы оценки и вознаграждения – процесс оценки персонала является по сути суррогатным способом измерения индивидуального вклада (опросники, ранжирование и т.п.) каждого работника в общий результат работы всей организации, т. е. ценности или стоимости работника для организации. АЧР должен обеспечить менеджера точными данными об индивидуальной ценности, выраженными в денежных единицах, а также повлиять и на политику вознаграждения, так как часто пытаются связать заработную плату и личный вклад каждого работника. Использование персонала – процесс использования труда работников для достижения целей организации. АЧР мог бы создать общую систему координат для оценки эффективности всех аспектов работы с персоналом: оптимизация стоимости человеческих активов организации. Критерием подобной оценки различных направлений деятельности специалистов по персоналу, таких, как отбор, расстановка, развитие, оценка и т. д., может быть измеряемый рост стоимости человеческих ресурсов организации. Пока все перечисленное выше можно рассматривать как своеобразный манифест, программу исследований. По одним направлениям достигнут определенный успех, по другим – это еще предстоит сделать. Рассмотрим некоторые из конкретных инструментов, разработанных в рамках АЧР. Определение издержек Один из самых распространенных подходов (в основном из-за его простоты) к измерению стоимости человеческих ресурсов (ЧР) – анализ издержек. Здесь и далее под понятием стоимости ЧР будем понимать не только цену их приобретения (существуют и такие трактовки), но более – их ценность для организации или способность приносить будущую выгоду. Существует множество концепций издержек в разных разделах экономической науки, но в общем издержки можно определить как то, чем необходимо пожертвовать ради обладания какими-либо ресурсами или выгодой. Любые издержки могут включать затратную составляющую (потребленная часть издержек) и активную (то, что способно принести будущую пользу – доход). При анализе человеческих ресурсов обычно используются понятия первоначальных и восстановительных издержек. Первоначальные издержки персонала включают затраты на поиск, приобретение и предварительное обучение работников. Это понятие аналогично понятию первоначальных издержек физического капитала, например, завода или конвейерной линии. Наиболее общий поэлементный состав первоначальных издержек иллюстрирует рис. 4.1. Важно отметить, что их состав зависит от конкретного случая, целей, для которых они рассчитываются, и, наконец, доступности данных.  Рис. 4.1. Состав первоначальных издержек на персонал Издержки набора и отбора – это все затраты, отнесенные на одного успешного кандидата. Так, если из десяти прошедших собеседование кандидатов приняты только двое, то издержки отбора будут равны делению затрат от всех десяти бесед на число принятых на работу. Затраты на предоставление рабочего места – затраты на подготовку и организацию рабочего места для нового сотрудника. Издержки ориентации и формальной подготовки. Под ориентацией и формальной подготовкой понимаются процедуры, проводимые до выхода на работу, в отличие от обучения на рабочем месте. К косвенным издержкам обучения относятся альтернативная стоимость времени инструктора и/или руководителя, низкая по сравнению с нормой производительности самого новичка в начале работы и его коллег, связанных с ним технологически. Восстановительные издержки (издержки замещения) — это сегодняшние затраты, необходимые для замены работающего сейчас работника на другого, способного выполнять те же функции. Они включают издержки приобретения нового специалиста, его обучения (ориентации) и издержки, связанные с уходом работающего (рис. 4.2). Издержки ухода могут включать прямые выплаты увольняющемуся работнику и косвенные затраты, связанные с простоем рабочего места во время поиска замены, снижением производительности труда работника с момента принятия решения об увольнении и его коллег.  Рис. 4.2. Состав восстановительных издержек на персонал В зависимости от объекта восстановительные издержки могут быть разделены на два вида. Если руководитель желает заменить уволенного работника на человека с такими же профессиональными качествами, т. е. способного выполнять также хорошо ту же работу на том же месте, то такие издержки относятся не к личности работника, а к его рабочему месту, позиции в организации. Называются они позиционными. Но ушедший работник, обладающий определенным набором личных и профессиональных качеств, мог бы принести пользу компании и на других позициях. Поэтому если стремиться заменить не то, что человек делал на одном конкретном месте, а все его личные способности, т. е. пользу, которую мог бы принести он, на всех местах, где он смог трудиться в организации вообще, то издержки на такую замену будут относиться не к месту, а к личности и называться личностными восстановительными издержками. Определить их крайне сложно. Поэтому обычно используются позиционные издержки замещения. 4.3. Измерение индивидуальной стоимости работника Хотя использование первоначальных или восстановительных издержек человеческих ресурсов позволяет в какой-то мере оценить их стоимость для организации, такая оценка довольно условна и приближенна. Так, два работника, на приобретение и подготовку которых были затрачены одинаковые средства, могут впоследствии обладать совершенно разной производительностью, а значит, и разной ценностью для организации. Экономическая теория стоимости основывается на предпосылке, что нйчто может обладать какой-либо стоимостью, если оно обладает способностью приносить какую-либо выгоду или доход. Если нйчто не обладает такой способностью, то оно не имеет и стоимости. Концепция стоимости человеческих ресурсов основана на той же предпосылке. Человеческие ресурсы обладают стоимостью, если они способны приносить в будущем доход, предоставляя свою рабочую силу. Или, можно сказать, стоимость персонала, как и любых других ресурсов, есть сегодняшняя стоимость ожидаемых от них будущих услуг и доходов. Стоимость человека для организации также зависит от срока, в течение которого он сможет предоставлять организации свои услуги и приносить доход, т. е. срока работы в данной организации. Ученые из Мичиганского университета предложили модель индивидуальной стоимости работника, основанную на понятиях условной и реализуемой стоимостей1. Согласно их модели индивидуальная ценность работника определяется объемом услуг, который ожидается, что работник предоставит или реализует, работая в данной организации. Это определяет ожидаемую условную стоимость работника (УС). В то же время индивидуальная ценность зависит от ожидаемой вероятности того, что работник останется работать в данной организации и именно здесь реализует свой потенциал. Таким образом, УС включает весь потенциальный доход, который работник может принести организации, если он всю оставшуюся жизнь будет работать в ней. Ценность работника с учетом вероятности того, что он останется работать в организации в течение какого-то времени, определяет ожидаемую реализуемую стоимость (РС). Ожидаемая реализуемая стоимость состоит из двух элементов: ожидаемой условной стоимости и вероятности продолжения членства в организации, которая выражает ожидание руководства по поводу того, какая часть этих доходов будет реализована в организации до предполагаемого времени ухода работника. Математически это можно выразить следующими уравнениями: РС = УС Ѕ Р( О), Р( Т) = 1 – Р(О), АИТ = УС – РС = РС Ѕ Р( Т), где УС и РС – ожидаемые условная и реализуемая стоимости; Р( О) – вероятность того, что работник останется работать в организации через некоторый промежуток времени; Р( Т) – вероятность ухода работника из организации или показатель текучести; АИТ – альтернативные издержки текучести. В данной модели стоимость человеческих ресурсов является вероятностной величиной. Для организации это может означать, что не всегда работник с наибольшим потенциалом будет наиболее полезен компании. И специалист по персоналу, стремящийся оптимизировать стоимость своих человеческих ресурсов, должен предпочесть кандидата с наибольшей реализуемой стоимостью, а не просто наиболее способного. Модель также описывает зависимость стоимости человеческих ресурсов от степени их удовлетворенности. Поэтому удовлетворенность должна измеряться и доводиться до руководства организации. 4.4. Стохастическая позиционная модель Для измерения в денежной форме индивидуальных условной и реализуемой стоимостей была разработана стохастическая (вероятностная ) позиционная модель. Реализация ее алгоритма включает следующие шаги: • определить взаимоисключающий набор должностей или позиций, которые могут быть заняты работником в организации; • определить стоимость каждой позиции для организации; • определить ожидаемый срок работы человека в организации; • найти вероятность того, что работник будет занимать каждую из определенных на первом шаге позиций в определенный момент в будущем; • дисконтировать ожидаемый в будущем денежный доход для определения сегодняшней стоимости. На первом шаге фактически составляется карьерная лестница работника в данной организации: последовательная цепочка позиций или служебных состояний с добавлением такого состояния, как уход из организации.  На втором шаге определяется будущий доход, который принесет в будущем работник, находясь на данной должности. Причем доход можно отнести как к личности работника, так и к позиции, которую он занимает, как в случае с личностными и позиционными восстановительными издержками. В нашем случае это усредненный для данной позиции личный вклад работника, ее занимающего, в общий результат работы организации. Величину этого дохода будем называть позиционной стоимостью (ПС). В идеале стоимость каждой позиции можно определить как дисконтированный будущий доход, который может принести фирме работник на этой позиции за какой-то срок. Это значит, что необходимо подсчитать вклад каждого работника в общий “котел” компании и выразить его в денежной форме, что можно сделать, например, с помощью ценовесового метода и метода будущих доходов. Ценовесовой метод подразумевает определение доли общего дохода на единицу работы и ожидаемое количество этой работы в будущем. Например, в консалтинговой фирме может быть подсчитана доля дохода, приходящаяся на один “чистый” час работы с клиентом, его текущий денежный вес. Умножив количество часов, которые каждый консультант провел с клиентом, и их весовую стоимость, можно получить денежный вклад каждого консультанта в конкретный проект. Определенную таким образом стоимость можно назвать валовой. Если из валовой стоимости вычесть заработок работника за этот же период, мы получим чистую позиционную стоимость. Метод будущего дохода включает прогноз будущих доходов компании, распределение их между человеческими и прочими ресурсами, а затем и между отдельными работниками. Относительная сложность определения личного вклада работников зависит от типа деятельности организации, существующей системы учета и характера самой работы. В некоторых случаях для измерения вклада могут использоваться различные специальные трансфертные цены – условные цены обмена товаров и услуг внутри организации. На третьем шаге оценивают общий срок службы человека в организации. На него влияет множество факторов: индивидуальные ожидания, эмоциональное и физическое состояние работника, политика организации в области приема персонала и вознаграждения, мобильность на рынке труда и т.д. Все эти факторы трудно определить и измерить, поэтому оценить срок службы человека мы можем лишь с какой-то вероятностью. И, говоря об ожидаемом сроке службы, будем иметь в виду математическое ожидание этой величины. Существуют два основных способа его нахождения: метод экспертной оценки (когда ряд экспертов – руководитель, коллеги и другие лица – дают свою оценку наиболее вероятного срока службы) и исторический или аналитический, метод (анализ накопленной внутри организации статистики). На четвертом шаге на языке вероятностных оценок описывают ожидаемый карьерный путь работника вплоть до увольнения: с какой вероятностью каждый последующий год вплоть до года ожидаемого ухода из организации работник будет занимать каждую из возможных позиций. В последний год работы вероятность ухода должна быть равна 100%. Эти вероятности могут быть измерены двумя описанными на третьем шаге способами. Аналитический метод включает три последовательных шага: сбор данных о найме, перемещениях и увольнениях; группировка данных в соответствии со служебными состояниями; составление матриц вероятностей переходов. На первом шаге составляются списки должностей, которые занимали работники за время работы в организации:  Затем составляется матрица переходов, в которую заносят количество перемещений работников между позициями (с учетом ухода и “нулевого” перемещения):  Затем данные переводятся в вероятностный вид:  Так, согласно приведенным в этой таблице данным каждый год каждый операционист с вероятностью 0,5 станет старшим операционистом, с вероятностью 0,25 – начальником отдела, с вероятностью 0, 25 – покинет фирму. На основе матрицы переходов можно составить индивидуальную матрицу переходов на весь ожидаемый срок службы:  И аналитический, и метод экспертной оценки имеют свои преимущества и ограничения. Основное достоинство аналитического метода в его “объективности”, независимости от личных оценок и предубеждений. Основной недостаток – в том, что он основан на прошлом опыте и не учитывает меняющиеся и условия. Достоинства и недостатки метода экспертной оценки прямо противоположны. Выбор между ними зависит от конкретных условий и особенностей организации, в первую очередь, от того, меняются ли отношения в организации, доступны ли статистические данные, затраты на сбор и обработку информации. Надежность субъективных оценок может быть повышена, если эксперты дадут заключение о валидности их оценок (сбор данных об их надежности, оптимистических и пессимистических тенденциях ответов и т. п.), а также если будет обеспечено достаточное число независимых экспертов. На пятом шаге определяют величину дисконтирования. Как правило, она равна внутренней стоимости денежных ресурсов в организации. Затем определяют искомую реализуемую стоимость работника, суммируя его ожидаемую ценность за каждый год будущей работы. В математической форме это будет выглядеть следующим образом:  и  где i = 1,…, m – все потенциальные позиции (позиция m – уход из организации); • Ri – стоимость позиции; • P (Ri ) – вероятность того, что работник займет позицию i в определенный период времени и принесет организации доход Ri ; • t – период времени; • r – величина дисконта; • n – вероятный срок службы работника в организации. Разница между этими формулами состоит в том, что в первой вероятность ухода не принимается в расчет: суммирование идет по (m – 1) позициям (позиция m – уход из организации). Введение состояния ухода во вторую формулу (РС ) снижает вероятности нахождения в прочих позициях по сравнению с первой формулой. В результате реализуемая стоимость получается меньше условной. Поскольку позиционные стоимости взяты в денежных единицах, то и условная, и реализуемая стоимости определяются в денежных единицах. Резюме 1. В последние годы, в связи с усложнением среды деятельности организации (как внутренней, так и внешней) все большее внимание уделяется использованию организационных ресурсов как способа повышения эффективности работы. 2. Все глубже укореняется представление о принципиальной необходимости использования стоимости человеческого капитала для разработки и принятия управленческих решений и оценки эффективности управленческой деятельности. Для этого разрабатываются представления о стоимости человеческой составляющей организации, выделяются параметры, существенно повышающие или снижающие капитал организации, инвестированный в персонал. 3. По тому, сколько и на что тратятся средства в области работы с персоналом, можно оценивать нынешнее состояние дел в организации и предсказывать возможное развитие событий в будущем. Поэтому теория человеческого капитала становится сегодня уникальным инструментом планирования и оценки эффективности кадровой работы. Практикум Задание 1 Проанализируйте ситуацию в организации и оцените эффективность использования средств на обучение персонала, используя стохастическую позиционную модель. В Omicron, средней по размерам электронной фирме, существовала практика, когда уже работающие и будущие менеджеры среднего звена проходили спонсируемые компанией университетские программы обучения. Компания платила обучающимся небольшую стипендию, но занятия не должны были мешать основной работе. Хотя только половина всех менеджеров прошла эти курсы, в компании верили, что те, кто их прошел, лучше готовы к исполнению роли руководителя. Эта вера основывалась на точках зрения руководства, самих обучающихся и инструкторов. Ситуация с курсами не менялась до тех пор, пока новый президент компании Кевин Хартман не поднял вопрос об эффективности программ обучения. Он предположил, что, с точки зрения потенциала руководителя, нет никакой разницы между теми, кто прошел курсы, и теми, кто не сделал этого. В таком случае издержки проведения программ значительно выше той пользы, которую можно из них извлечь. Директор по человеческим ресурсам Джон Уолкер не согласился с такой позицией. По его мнению, программы следует продолжать, хотя он и не может доказать их эффективность цифрами. Чтобы подкрепить свою точку зрения, он пригласил консультанта, знакомого с принципами АЧР, чтобы тот оценил эффективность программ развития руководителей с точки зрения их индивидуальной стоимости для компании. Определение служебных состояний. На первом этапе применения модели был определен набор служебных состояний или позиций:  “Инженер” – именно та позиция, об изменении стоимости которой в результате программ обучения хотело узнать руководство. В соответствии с этим и были выбраны приведенные выше позиции. Определение позиционной стоимости. Далее консультант попытался определить стоимость для организации каждой позиции. В контрактах, принятых в компании, указывалась почасовая ставка оплаты для каждого работника. Умножением индивидуальной ставки на число часов, которое в среднем отрабатывает работник в течение года, была получена стоимость каждой позиции:  Расчет матрицы переходов. Консультанту удалось собрать информацию о переходах более чем двухсот сотрудников за последние 10 лет, а также разделить эту информацию на тех, кто прошел курсы, и тех, кто их не прошел. На основе статистики были составлены две матрицы переходов для каждой группы сотрудников отдельно: Работники, не прошедшие программу подготовки:  Работники, прошедшие программу подготовки:  Задание 2 Сравните две приведенные выше таблицы и определите: 1. Насколько участие в программах обучения увеличивает вероятность повышения сотрудника по карьерной лестнице. 2. Насколько снижается вероятность ухода сотрудника из организации, если он участвовал в программах обучения. |

|

||

|

Главная | В избранное | Наш E-MAIL | Прислать материал | Нашёл ошибку | Верх |

||||

|

|

||||