|

||||

|

|

3. Пособие по беременности и родам 3.1. Кто имеет право на получение пособия по беременности и родам? Правом на получение пособия по беременности и родам, а также пособия по временной нетрудоспособности имеют граждане, подлежащие обязательному социальному страхованию. Пособие по беременности и родам выплачивается застрахованным лицам в связи с материнством. Застрахованными лицами, в соответствии с п. 2 ст. 2 ФЗ «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию» являются граждане Российской Федерации, а также постоянно или временно проживающие на территории Российской Федерации иностранные граждане и лица без гражданства: ? лица, работающие по трудовым договорам; ? государственные гражданские служащие, муниципальные служащие; ? адвокаты, индивидуальные предприниматели, в том числе члены крестьянских (фермерских) хозяйств, физические лица, не признаваемые индивидуальными предпринимателями, члены родовых, семейных общин малочисленных народов Севера, добровольно вступившие в отношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и осуществляющие за себя уплату страховых взносов в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 31 декабря 2002 года № 190-ФЗ «Об обеспечении пособиями по обязательному социальному страхованию граждан, работающих в организациях и у индивидуальных предпринимателей, применяющих специальные налоговые режимы, и некоторых других категорий граждан». ? иные категории лиц, которые подлежат обязательному социальному страхованию на случай временной нетрудоспособности, при условии уплаты ими или за них налогов и (или) страховых взносов в Фонд социального страхования Российской Федерации. Лицами, работающими по трудовым договорам, признаются лица, заключившие в установленном порядке трудовой договор, со дня, с которого они должны были приступить к работе, либо лица, фактически допущенные к работе в соответствии с трудовым законодательством. Согласно пункта 5 постановления Правительства РФ «Об утверждении положения о назначении и выплате государственных пособий гражданам, имеющим детей» право на пособие по беременности и родам имеют женщины, которые: 1) обучаются с отрывом от производства в учреждениях начального, среднего и высшего профессионального образования, а также в организациях послевузовского образования; 2) проходят военную службу по контракту, службу в качестве лиц рядового и начальствующего состава в органах внутренних дел, в Государственной противопожарной службе, в учреждениях и органах уголовно-исполнительной системы; 3) числятся в составе гражданского персонала воинских формирований РФ, находящихся на территориях иностранных государств, в случаях, предусмотренных международными договорами РФ; 4) усыновили ребенка (детей); 5) подлежат государственному социальному страхованию, а также уволенные в связи с ликвидацией организаций – в течение 12 месяцев, предшествовавших дню, когда они были признаны безработными. Пособие по беременности и родам организация платит только тем работницам, с которыми заключены трудовые договоры. Если с женщиной заключен гражданско-правовой договор, пособие ей не положено. Дело в том, что вознаграждения, предусмотренные такими договорами, не облагаются взносами в ФСС РФ, за счет которых и выплачивается пособие. Основанием для предоставления женщине отпуска по беременности и родам и назначения пособия является заявление и листок нетрудоспособности (больничный листок), выданный лечебным учреждением (п. 4. ст. 11 Закона № 255-ФЗ). Листок нетрудоспособности открывают в женской консультации, где женщина состоит на учете. Чтобы получить этот отпуск и, как следствие, положенные по закону выплаты, работница должна написать соответствующее заявление и представить в бухгалтерию листок нетрудоспособности, который выдается врачом с 30 недель беременности (п. 8.1 Инструкции о порядке выдачи документов, удостоверяющих временную нетрудоспособность граждан, утвержденной Постановлением ФСС РФ от 19.10.1994 г. № 21. С 28 недель листок нетрудоспособности выдается женщинам, ожидающим рождение двойни. Но обращаем ваше внимание на то, если женщина имеет право на отпуск по беременности и родам, но не оформляет его, оснований для выплаты пособия у вас нет. Об этом сказано в письме ФСС РФ от 08.10.2004 № 02-10/11-6671. 3.2. За какой период выплачивается пособие по беременности и родам? Пособие по беременности и родам выплачивается за весь период отпуска по беременности и родам. Продолжительность отпуска по беременности и родам составляет 140 календарных дней – 70 дней до родов и 70 дней после родов. Отпуск по беременности и родам может быть увеличен на 16 дней в случае осложненных родов. При рождении двух и более детей, при многоплодной беременности пособие выплачивается за 194 календарных дня – 84 дня до родов и 110 дней после подов. Этот отпуск также может быть увеличен на 16 дней в случае осложненных родов. Листок нетрудоспособности выдается беременной женщине с 30 недели беременности (п. 8.1 Инструкции о порядке выдачи документов, удостоверяющих временную нетрудоспособность граждан, утвержденной Постановлением ФСС РФ от 19.10.1994 г. № 21 женщинам, ожидающим рождение двух и более детей – с 28 недель. При усыновлении ребенка в возрасте до трех месяцев пособие выплачивается за весь период с момента усыновления ребенка до истечения 70 календарных дней со дня его рождения. При усыновлении двух и более детей пособие выдается до истечения 110 календарных дней со дня их рождения. Согласно ст. 255 Трудового кодекса РФ отпуск по беременности и родам исчисляется суммарно. То есть не важно, сколько дней до родов, а сколько после них сотрудница фактически не работала, например работница до родов использовала не 70 дней, а, например, 65 дней, то после родов она может находиться в отпуске 75 дней вместо 70. В другой ситуации, женщина родила после ухода в отпуск через 80, а не через 70 дней. В этом случае ее пребывание в послеродовом отпуске может сократиться на 10 дней. За назначением пособия следует обращаться не позднее шести месяцев со дня окончания отпуска по беременности и родам (п. 2 ст. 12 Закона № 255-ФЗ). Пособие должно быть назначено в течение 10 календарных дней после предоставления листка нетрудоспособности, а выплачено оно может быть в ближайший день, установленный для выплаты заработной платы (п. 5 ст. 13 Закона № 255-ФЗ). В случае, если в период нахождения матери в отпуске по уходу за ребенком до достижения им возраста полутора лет у нее наступает отпуск по беременности и родам, она имеет право выбора одного из двух видов пособий, выплачиваемых в периоды соответствующих отпусков (п. 3 ст. 10 Закона № 255-ФЗ). За назначением пособия следует обращаться не позднее шести месяцев, со дня окончания отпуска по беременности и родам (п. 2 ст. 12 Закона № 255-ФЗ). Если же женщина обратилась за пособием по истечении шестимесячного срока, ей придется доказывать что причина пропуска обращения за пособием уважительная. Согласно п. 3 ст. 12 Закона № 255-ФЗ, решение о назначении пособия будут принимать территориальные органы ФСС РФ. Перечень уважительных причин пропуска срока обращения за пособием определяется Минздравсоцразвитием РФ. Однако если пособие было назначено, получить его можно в течение 3-х календарных лет с момента обращения за ним. 3.3. В каком размере может быть выплачено пособие по беременности и родам? Размер пособия по беременности и родам не зависит от величины страхового стажа и выплачивается застрахованной женщине в размере 100% среднего заработка (п. 1 ст. 11 Закона № 255-ФЗ). Сумма пособия рассчитывается исходя из среднего заработка женщины за 12 календарных месяцев, в том же порядке что и при расчете пособия по временной нетрудоспособности. В 2008 году оплате подлежат не рабочие, а календарные дни, которые приходятся на период отпуска по беременности и родам. Максимальный размер пособия по беременности и родам не может превышать максимальный размер пособия по беременности и родам, установленный федеральным законом о бюджете Фонда социального страхования Российской Федерации на очередной финансовый год. В 2008 году, как и ранее в 2007 году, он составляет 16125 рублей (с учетом районных коэффициентов). В случае если женщина работает у нескольких работодателей, то величина пособия, выплачиваемая каждым работодателем не может превышать этой величины по каждому месту работы. С 1 января 2007 года больничный и пособие по беременности и родам можно получать по каждому месту работы. По каждому месту работы можно получить пособие не более 16125 рублей. Внешним совместителям следует просить у врача несколько больничных листов – для каждого работодателя. Пособие по беременности и родам может быть выплачено в размере 1 МРОТ за полный календарный месяц, с учетом районных коэффициентов, если страховой стаж беременной женщины составляет менее шести месяцев (п. 3 ст. 11 Закона № 255-ФЗ). В соответствии с пунктом 8 постановления правительства РФ от 30 декабря 2006 г. № 865 «Об утверждении положения о назначении и выплате государственных пособий гражданам, имеющим детей» пособие по беременности и родам выплачивается в размере: ? в размере среднего заработка (дохода) по месту работы за последние 12 календарных месяцев, предшествующих месяцу наступления отпуска по беременности и родам, ? в размере 300 рублей – женщинам, уволенным в связи с ликвидацией организаций, прекращением физическими лицами деятельности в качестве индивидуальных предпринимателей, прекращением полномочий частными нотариусами и прекращением статуса адвоката, а также в связи с прекращением деятельности иными физическими лицами, профессиональная деятельность которых в соответствии с федеральными законами подлежит государственной регистрации и (или) лицензированию, – в течение 12 месяцев, предшествовавших дню признания их в установленном порядке безработными; ? стипендии, установленной образовательным учреждением (но не ниже установленного законодательством Российской Федерации размера стипендии), – женщинам, обучающимся по очной форме обучения в образовательных учреждениях начального профессионального, среднего профессионального и высшего профессионального образования, в учреждениях послевузовского профессионального образования; ? денежного довольствия – женщинам, проходящим военную службу по контракту, службу в качестве лиц рядового и начальствующего состава органов внутренних дел, Государственной противопожарной службы, сотрудников учреждений и органов уголовно-исполнительной системы, органов по контролю за оборотом наркотических средств и психотропных веществ, таможенных органов. 3.4. За счет каких источников происходит финансирование выплаты пособий по беременности и родам? В соответствии со статьей 3 Закона № 255-ФЗ выплата пособия по беременности и родам осуществляется полностью за счет средств ФСС РФ. В случаях, установленных законами Российской Федерации, федеральными законами, финансирование расходов, связанных с выплатой пособий по временной нетрудоспособности, по беременности и родам в размерах сверх установленных законодательством Российской Федерации об обязательном социальном страховании, осуществляется за счет средств федерального бюджета, передаваемых для этих целей Фонду социального страхования Российской Федерации. 3.5. Каков порядок назначения и выплаты пособия по беременности и родам? Вступивший в силу с 1 января 2007 ФЗ «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию» предусматривает ряд новых норм в части предоставления пособий по временной нетрудоспособности (определение размера пособия в зависимости от продолжительности страхового стажа, исчисление пособий в календарных днях вместо рабочих, выплата пособия по временной нетрудоспособности, по беременности и родам по всем местам работы застрахованного лица и др.). В связи с этим, согласно статье 13 Закона Министерством здравоохранения и социального развития Российской Федерации должен быть утвержден новый бланк листка нетрудоспособности. Приказом Министерства здравоохранения и социального развития РФ от 16 марта 2007 г. № 172 «Об утверждении формы бланка листка нетрудоспособности» как раз утверждена форма такого бланка. Данная форма находится в Приложении к указанному Приказу. В соответствии со статьями 11 и 13 Федерального закона от 29.12.2006 года № 255-ФЗ назначение и выплата пособия по беременности и родам выплачивается в размере 100 процентов среднего заработка. В случае если женщина работает у нескольких работодателей, пособие по беременности и родам назначается и выплачивается по всем местам работы. Согласно статье 14 Закона пособие по беременности и родам на работе по совместительству должно быть исчислено исходя из среднего заработка, рассчитанного за последние 12 календарных месяцев, предшествующих месяцу наступления отпуска по беременности и родам. Особенности порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, в том числе для отдельных категорий застрахованных лиц, в частности при отсутствии у застрахованных лиц в расчетном периоде фактического заработка, будут определены Правительством Российской Федерации. Расчет пособия по беременности и родам происходит в том же порядке что и расчет пособия по временной нетрудоспособности, но при этом имеет некоторые свои особенности. Рассмотрим основной порядок расчета пособия по временной нетрудоспособности и беременности и родам. 1. Расчетным периодом являются 12 календарных месяцев, предшествующие болезни или дню наступления отпуска по беременности и родам. 2. Оплате подлежат календарные дни, приходящиеся на период временной нетрудоспособности, оплате подлежат все дни приходящиеся на отпуск по беременности и родам. 3. Расчет среднего заработка производится в календарных днях, приходящихся на период, за который учитывается заработная плата. 4. При расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, учитываемые при определении налоговой базы по ЕСН, зачисляемому в ФСС РФ, в соответствии с главой 24 НК РФ, поэтому рассмотрим этот пункт более подробно: ? начисленная в расчетном периоде премия за счет чистой прибыли, полученная от предпринимательской деятельности, которая в соответствии с нормами главы 25 НК РФ не включалась в состав расходов при налогообложении прибыли, а потому в согласно п. 3 ст. 236 НК РФ, с этой премии не начислялся ЕСН, при расчете пособия по временной нетрудоспособности, по беременности и родам учитываться не может; ? не должны учитываться при начислении пособия суммы, выплаченные по авторским договорам (например, за создание научных разработок, литературных произведенией и т.д.), а также по договорам гражданско-правового характера, поскольку в соответствии с п. 3 ст. 238 НК РФ данные суммы не включаются в налоговую базу по ЕСН в части суммы налога, подлежащей уплате в ФСС РФ; ? не должны включаться при расчете среднего заработка суммы, выплаченные за последние 12 месяцев в виде пособий по временной нетрудоспособности, по уходу за ребенком, по беременности и родам, по причине того, что эти выплаты также не облагаются ЕСН на основании пп. 1 п. 1 ст. 238 НК РФ; ? однако можно включить в расчет среднего заработка суммы отпускных, ранее исключавшихся из расчета среднего заработка, так как отпускные облагаются ЕСН в общеустановленном порядке. 5. При расчете пособия по временной нетрудоспособности средний заработок корректируется с учетом страхового стажа работника. При расчете пособия по беременности и родам корректировать средний заработок с учетом страхового стажа не нужно. Размер пособия по беременности и родам не зависит от величины страхового стажа и выплачивается застрахованной женщине в размере 100% среднего заработка (п. 1 ст. 11 Закона № 255-ФЗ). 6. Максимальный размер пособия за полный календарный месяц в 2008 году не может превышать 16125 руб. (также учитывается районный коэффициент, если он установлен в вашей местности). 7. Все дни, приходящиеся на период отпуска по беременности и родам, оплачиваются за счет Фонда социального страхования РФ. При оплате пособия по временной нетрудоспособности первые два дня болезни оплачиваются за счет средств работодателя. 8. Пособие должно быть начислено в течение 10 дней с момента предъявления листка нетрудоспособности, а выплачено вместе с ближайшей заработной платой. После того, как определен средний дневной заработок, рассчитывают максимальное дневное пособие по беременности и родам. Для этого 16125 руб. надо разделить на число календарных дней в каждом месяце декретного отпуска. Полученная сумма и есть максимальное дневное пособие по беременности и родам в каждом месяце. Его сравнивают с рассчитанным средним дневным заработком сотрудницы. Если средний заработок сотрудницы меньше максимального размера пособия, декретные определяют исходя из суммы среднего заработка. Такой расчет производят в каждом месяце отпуска по беременности и родам.

В данном примере использована самая простая ситуация. Но в течение расчетного периода, как правило, присутствуют и очередные отпуска, отпуска без сохранения заработной платы, сотрудница может находиться некоторое время на больничном. Нашим правительством в скором времени должно приняться положение, которое поможет бухгалтерам в расчете и начислении «больничных». Вопрос: Сотрудница нашей фирмы, работающая у нас по совместительству, уходит в декретный отпуск. По основному месту работы она будет получать пособие по беременности и родам. Может ли она в это время продолжать работать у нас? Ответ: Отпуска по беременности и родам предоставляются женщинам на основании выданного в установленном порядке листка нетрудоспособности». В этот период им выплачивается пособие по государственному социальному страхованию в установленном законами размере (ст. 255 ТК РФ). Причем выплачивается пособие только по основному месту. Основанием для назначения пособия по беременности и родам является выданный в установленном порядке больничный листок (п. 33 Основных условий). Однако это не значит, что можно поставить знак равенства между беременностью и нетрудоспособностью. На наш взгляд, пособия по беременности и родам не являются пособиями по временной нетрудоспособности. Это подтверждает и Минфин России (Письмо от 04.07.2005 № 03-03-04/1/49). Отпуск по беременности и родам предоставляется по заявлению женщины (ст. 255 ТК РФ). В т.ч. и на работе по совместительству (ст. 287 ТК РФ). Согласно Конституции РФ (ст. 37), Трудовому кодексу (ст. 2) каждый может свободно распоряжаться своими способностями к труду. Поэтому заставить работницу написать заявление о предоставлении отпуска по беременности и родам либо отправить в отпуск насильно нельзя. Поэтому, если такого заявления от женщины не поступало, работодатель не вправе не допускать ее к работе. Она имеет полное право работать по совместительству в период декретного отпуска.

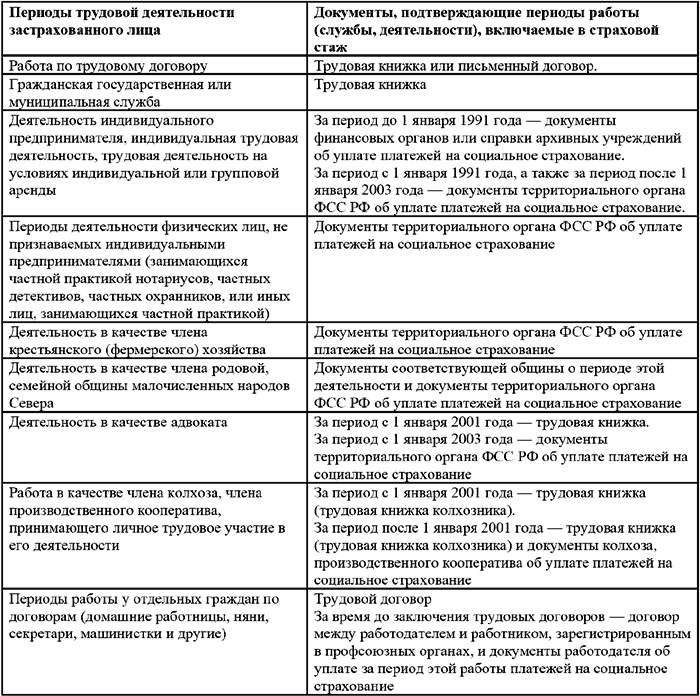

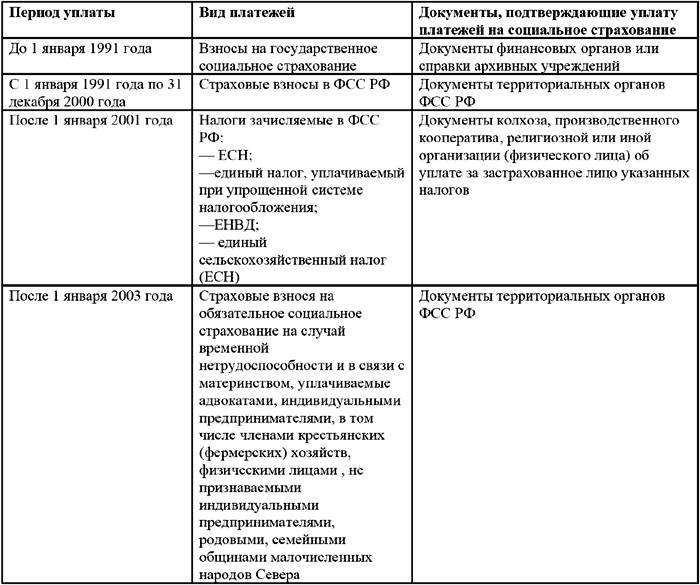

А как быть, когда часть отпуска приходится на 2006 г., часть – на 2007-й? В этом случае, пусть даже пособие выдали в прошлом году, необходимо заново рассчитать сумму за 2007 г. и, если получится больше, доплатить. 3.6. Сроки обращения за пособиями по временной нетрудоспособности, по беременности и родам Основанием для назначения пособия по беременности и родам, как и прежде, является листок нетрудоспособности, выписанный в лечебном учреждении, где женщина стоит на учете в связи с беременностью. Застрахованное лицо при обращении за пособием по месту работы в праве рассчитывать, что в течение 10 календарных дней со дня представления листка нетрудоспособности, пособие будет назначено и рассчитано. Получить данное пособие женщина сможет в ближайший день, установленный для выплаты заработной платы (п. 5 ст. 13 Закона № 255 ФЗ). Декретные можно получить, как перед отпуском по беременности и родам, так и после него. Обратиться за пособием по месту основной работы нужно не позднее шести месяцев после того, как отпуск окончится. Если застрахованное лицо решит обратиться за пособием по беременности и родам в органы ФСС РФ, то ему помимо листка нетрудоспособности необходимо предъявить туда справку о доходах, с которых будет рассчитываться данное пособие, и документы подтверждающие страховой стаж (п. 4 ст. 13 Закона №255-ФЗ). Также в течение 10 календарных дней со дня представления в органы ФСС РФ всех необходимых документов, пособие будет назначено (п. 2 ст. 15 Закона № 255-ФЗ) и направлено застрахованному лицу по почте, либо перечислено на расчетный счет в банке (п. 6. ст. 13 Закона № 255-ФЗ). Если пособие по беременности и родам было назначено, то получить его застрахованное лицо может в течение 3 календарных лет с момента обращения за ним. Если же пособие не было получено застрахованным лицом по вине работодателя или по вине территориального органа ФСС РФ, то пособие выплачивается за все прошлое время без ограничения (п. 3 ст. 15 Закона № 255-ФЗ). Но обратиться за пособием по беременности и родам необходимо не позднее 6 месяцев после окончания отпуска по беременности и родам. При обращении за пособием по истечении шестимесячного срока, застрахованному лицу придется доказывать, что причина пропуска срока обращения за пособием была уважительной. В этом случае, согласно п. 3 ст. 12 Закона №255-ФЗ решение о назначении пособия будут принимать территориальные органы ФСС РФ. Перечень уважительных причин пропуска срока обращения за пособием определяется Минздравсоцразвития РФ. 3.7. Какой стаж учитывается для расчета пособий? Размер пособия по временной нетрудоспособности, по беременности и родам начиная с 1 января 2007 года зависит от страхового стажа застрахованных лиц, а не от непрерывного стажа как ранее. При этом сохраняется прежняя градация. Пособие по временной нетрудоспособности, по беременности и родам, пособие за заболевшим ребенком рассчитывается в размере: ? 100% среднего заработка – застрахованному лицу, страховой стаж которого превышает 8 лет; ? 80% среднего заработка – застрахованному лицу, имеющему страховой стаж от 5 до 8 лет; ? 60% среднего заработка – застрахованному лицу, страховой стаж которого не достиг 5 лет; В соответствии со статьей 16 Федерального закона «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию» Правила подсчета и подтверждения страхового стажа законодатели поручили разработать специалистам Минздравсоцразвития России (п. 3 ст. 16 Закона № 255-ФЗ). Правила приведены в приказе Министерства здравоохранения России от 06.02.2007 № 91. Правила расчета страхового стажа будут использоваться как при расчете пособий по временной нетрудоспособности, так и при расчете пособий по беременности и родам. В общем случае размер пособия по беременности и родам определяется из 100% среднего заработка вне зависимости от страхового стажа (п. 1 ст. 11 Закона № 255-ФЗ). В 2006 году лицам, которые в течение последних 12 календарных месяцев перед наступлением отпуска по беременности и родам фактически проработали менее 90 календарных дней, пособие выплачивалось в размере, не превышающем за полный календарный месяц 1 МРОТ (п. 3 ст. 3 Закона 180-ФЗ). В 2007 году вступило в действие изменение, в соответствии с которым пособие по нетрудоспособности, по беременности и родам будет выплачиваться в размере 1 МРОТ только тем лицам, у которых величина страхового стажа не превышает 6 месяцев (п. 3 ст. 11 Закона № 255-ФЗ). Величина дневного пособия будет рассчитываться путем деления 1 МРОТ на количество календарных дней в месяце. Застрахованной женщине, имеющей страховой стаж менее шести месяцев, пособие по беременности и родам выплачивается в размере, не превышающем за полный календарный месяц минимального размера оплаты труда, установленного федеральным законом, а в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, в размере, не превышающем минимального размера оплаты труда с учетом этих коэффициентов. Для того чтобы правильно рассчитать размер пособия по временной нетрудоспособности, необходимо иметь сведения о страховом стаже сотрудника. На данный момент страховой стаж можно подсчитать на основании статьи 10 Закона «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию» по продолжительности трудового стажа на основании записей в трудовой книжке. Трудовая книжка является основным документом, который подтверждает периоды работы по трудовому договору, периоды государственной службы, а также периоды исполнения полномочий депутата Совета Федерации или Государственной Думы. Основанием для подсчета страхового стажа по месту работы по совместительству будет являться копия трудовой книжки. Копию трудовой книжки работник может получить у работодателя, где он работает постоянно по письменному заявлению самого работника. В соответствии со статьей 62 Трудового кодекса Российской Федерации работодатель не может отказать работнику в этой просьбе, и обязан не позднее трех дней со дня подачи этого заявления выдать работнику копии документов, связанных с работой (в том числе копию трудовой книжки). При этом копии должны быть заверены надлежащим образом и предоставляться работнику безвозмездно. Все записи в трудовой книжке должны быть оформлены в соответствии с трудовым законодательством, действовавшим на день их внесения в трудовую книжку. В настоящее время действуют Правила ведения и хранения трудовых книжек, изготовления бланков трудовых книжек и обеспечения ими работодателей, утвержденные постановлением Правительства РФ от 16.04.2003 г. № 225. В следующей таблице мы укажем, какие документы необходимо представить своему работодателю для подтверждения страхового стажа. Таблица 2. Документы, подтверждающие страховой стаж  Согласно Закону № 255-ФЗ в страховой стаж граждан, работающих по найму, включаются: ? периоды работы по трудовому договору; ? периоды государственной гражданской или муниципальной службы; ? периоды иной деятельности, которые выполнялись на территории РФ застрахованными лицами. Все периоды работы включаются в страховой стаж только при одном условии – за эти периоды должны быть уплачены налоги и страховые взносы в ФСС РФ на цели обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством. В страховой стаж адвокатов, индивидуальных предпринимателей, физических лиц, не являющихся предпринимателями, будет включаться период иной деятельности, которая осуществлялась на территории РФ, но только при условии, что в этот период уплачивались страховые взносы в ФСС РФ (п. 1 ст. 16 Закона № 255-ФЗ). За последние годы в нашей стране неоднократно менялись виды платежей на социальное страхование, которое является необходимым условием для включения того или иного периода работы в страховой стаж. Поэтому в следующей таблице мы приведем вам виды страховых платежей в различные периоды. Таблица 3. Виды страховых платежей Обратите внимание, если после 1 января 2001 года индивидуальный предприниматель применял специальный налоговый режим, то его платежи в виде ЕНВД, единого «упрощенного» налога и ЕСХН не признаются уплатой платежей на социальное страхование. Поэтому период предпринимательской деятельности после 1 января 2001 года, в течение которого предприниматель применял специальный налоговый режим, в страховой стаж не включается. Начиная с 1 января 2003 года предприниматели, применяющие специальные налоговые режимы, могут добровольно перечислять страховые взносы в ФСС. В этом случае пособия по временной нетрудоспособности, а также пособия в связи с материнством, будут финансироваться за счет средств ФСС РФ. Такой порядок установлен Федеральным законом от 31.12.2002 № 190-ФЗ «Об обеспечении пособиями по обязательному социальному страхованию граждан, работающих в организациях и у индивидуальных предпринимателей, применяющих специальные налоговые режимы, и некоторых других категорий граждан». Рассмотрим порядок расчета страхового стажа. Как мы уже говорили, для выплаты пособия по временной нетрудоспособности работодатель должен определить величину страхового стажа застрахованного лица. Страховой стаж рассчитывается на день наступления страхового случая, то есть на день начала болезни сотрудника или на день начала отпуска по беременности и родам. Расчет ведется в полных календарных месяцах и полных календарных годах. Каждые 30 календарных дней объединяются в полный календарный месяц, а 12 полных месяцев – в полный год. В результате при расчете страхового стажа каждый полный год будет состоять их 360 календарных дней. Те периоды, когда сотрудник работал у нескольких работодателей, учитываются при расчете страхового стажа только один раз.

3.8. Когда пособия выплачиваются в минимальном размере? Пособие по беременности и родам выплачивается в размере, не превышающем за полный календарный месяц минимального размера оплаты труда, установленного федеральным законом в случае, а в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, в размере, не превышающем минимального размера оплаты труда с учетом этих коэффициентов, если страховой стаж застрахованной женщины составляет менее шести месяцев (п. 3 ст. 11 Закона № 255-ФЗ).

|

|

||

|

Главная | В избранное | Наш E-MAIL | Прислать материал | Нашёл ошибку | Верх |

||||

|

|

||||