|

||||

|

|

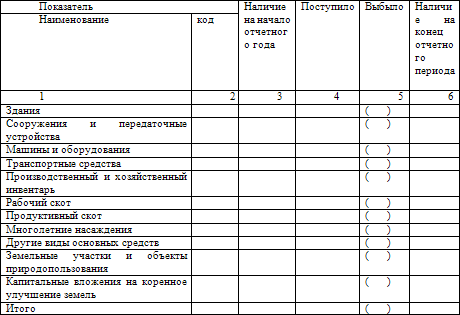

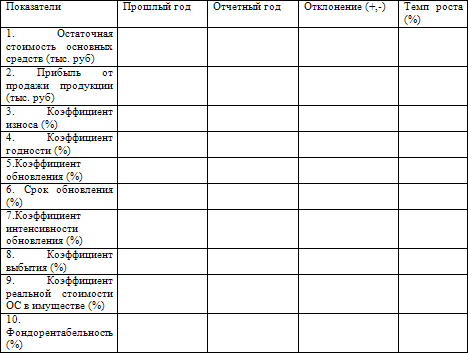

Глава 6. Аудит основных средств Цель аудита основных средств – составить обоснованное мнение относительно достоверности и полноты информации об основных средствах, отраженной в бухгалтерской (финансовой) отчетности проверяемой организации и пояснениях к ней. В ходе проверки основных средств аудиторы могут рассмотреть связанные с ними области учета и статьи отчетности: расходы на ремонт основных средств, доходы от сдачи основных средств в аренду и расходы на аренду основных средств, доходы и расходы, возникающие при выбытии основных средств, незавершенное строительство, обязательства по налогу на имущество и т. п. Обязательному аудиту подлежат все организации с объемом годовой выручки свыше 500 тыс. МРОТ или с объемом активов свыше 200 тыс. МРОТ. Кроме того, независимо от размеров выручки и величины активов обязательной ежегодной аудиторской проверке подлежит бухгалтерская отчетность ОАО, кредитных организаций, страховых организаций и обществ взаимного страхования, товарных и фондовых бирж, инвестиционных фондов, а также государственных внебюджетных фондов, источником образования средств которых являются предусмотренные законодательством РФ обязательные отчисления, производимые физическими и юридическими лицами, фондов, источниками образования средств которых являются добровольные отчисления физических и юридических лиц. Также аудиторской проверке подлежит отчетность государственных унитарных предприятий и муниципальных унитарных предприятий, основанных на праве хозяйственного ведения, если финансовые показатели их деятельности соответствуют вышеуказанным показателям. При этом необходимо иметь в виду, что для муниципальных унитарных предприятий законом субъекта РФ финансовые показатели могут быть понижены (подп. 1–4 п. 1 ст. 7 Закона от 07.08.2001 N 119-ФЗ «Об аудиторской деятельности»). 6.1. Проверка правильности организации и ведения учета основных средств Основными источниками информации об основных средствах служат первичные документы: акты приема-передачи в эксплуатацию основных средств, накладные на внутреннее перемещение и др. Проверка правильности ведения аналитического учета может быть сплошной или выборочной. Прежде всего, необходимо проверить, как ведется аналитический учет основных средств. Такой учет организуется по отдельным объектам, каждому из которых присваивается инвентарный номер на весь период его эксплуатации. Пообъектный учет ведется в инвентарных карточках или книгах. Аудитору необходимо проверить, как ведутся карточки или книги, а также правильность присвоения шифра амортизационных отчислений и наличие всех справочных данных. При проверке учета, отчетности и использования основных средств необходимо установить: обеспечен ли контроль за наличием и сохранностью основных средств; правильно ли отнесены предметы к основным средствам и сгруппированы согласно классификации, принадлежности и характеру участия в производственном процессе; правильно ли произвели оценку основных средств в учете; правильно ли оформлены и отражены в учете операции по поступлению и выбытию основных средств; правильно ли начислены и отражены в учете износ и ремонт основных средств; правильно ли отражены данные о наличии и движении основных средств в бухгалтерском учете и отчетности; приняты ли меры по обеспечению сохранности основных средств (для этого необходимо установить, назначены ли приказом руководителя предприятия материально ответственные лица, отвечающие за сохранность основных средств (есть ли письменные договоры о полной индивидуальной материальной ответственности)); соответствуют ли должности материально ответственных лиц перечню должностей и работ предприятия; созданы ли условия для обеспечения сохранности материальных ценностей (шкафы, сейфы, закрываемые помещения и т. д.); оборудовано ли помещение пожарно-охранной сигнализацией; организован ли порядок вывоза материальных ценностей с территории предприятия; проводились ли инвентаризации. Аудитор проверяет, как была проведена последняя инвентаризация, какие и когда была выявлены ошибки и как они исправлены. Если инвентаризация основных средств не проводилась более двух-трех лет, то аудитор может потребовать ее проведения. Это позволит более качественно провести последующую проверку и уменьшить аудиторский риск. Если это не первая аудиторская проверка организации данным аудитором, ему необходимо убедиться в том, что остатки по счетам учета основных средств на начало отчетного периода соответствуют остаткам, подтвержденным в составе финансовой отчетности на конец отчетного периода. 6.2. Проверка учета, отчетности и использования основных средств При проверке отчетности по основным средствам аудитору необходимо проверить: соответствие форм бланков утвержденным формам; соответствие записей сводного аналитического учета записям в главной книге и балансе; правильность записей в форме N 5 годового отчета о наличии и движении основных средств; правильность проведения проводок по учету основных средств; ведение учета на забалансовых счетах Если аудитор осуществляет аудиторскую проверку организации впервые, то он должен получить доказательства того, что: начальные сальдо по счетам учета основных средств не содержат искажений, которые могут существенно повлиять на финансовую отчетность проверяемого периода; остатки по счетам учета основных средств на начало текущего периода правильно перенесены из предыдущего периода (за исключением случаев изменения начального сальдо в результате переоценки основных средств); учетная политика организации в отношении оценки и амортизации основных средств применялась последовательно от периода к периоду. 6.3. Проверка документального оформления и учета основных средств При аудите документального оформления и учета основных средств необходимо должное внимание уделить экспертизе договоров, которыми оформлено приобретение права собственности на объекты основных средств. От правильности оформления перечисленных процедур зависит порядок формирования первоначальной стоимости основных средств и отражения операций по приобретению в бухгалтерском учете. От источника поступления и направления выбытия основных средств зависит какой выбрать первичный документ, то есть, с каким наименованием. В ходе проверки аудитор должен убедиться в правильности оформления документов, подтверждающих рыночную стоимость принимаемых к учету объектов, таких, как экспертные заключения, справки организаций-изготовителей и др. При этом необходимо обратить внимание на соответствие периода получения документа и даты принятия объекта к учету. Если по договору дарения получено оборудование, не имеющее аналогов, то рыночная стоимость может быть определена только по результатам экспертизы, проведенной независимым оценщиком. При этом необходимо проверить копии документов, подтверждающих уровень квалификации и независимость оценщика. В ходе аудиторских процедур может обнаружиться, что в отчетности организации отражены основные средства, право собственности на которые не подтверждено должным образом. В этой ситуации аудитор должен рассмотреть вопрос о правомерности включения данных о таких основных средствах в отчетность, оценить масштабы выявленных нарушений и определить, каким образом они влияют на достоверность финансовой отчетности организации и аудиторское заключение. Ограничения прав распоряжения основными средствами возникают в большинстве случаев в связи с договорами залога и выявляются аудитором обычно в ходе аудиторской проверки задолженности по кредитам и займам (перекрестные аудиторские процедуры). Определенные ограничения на такие права могут содержаться и в договорах лизинга и покупки основных средств с отсрочкой платежа и выявляются в процессе анализа условий соответствующих договоров при выборочной проверке операций по поступлению основных средств за отчетный период. Установив существование ограничений прав собственности организации на основные средства, аудитор должен также убедиться в том, что существенная информация о таких ограничениях раскрыта в финансовой отчетности. Аудитор должен также проверить оценку основных средств. Это можно сделать посредством анализа первичных документов, подтверждающих стоимость основных средств при их приобретении или создании (счетов-фактур поставщиков, актов выполненных работ при строительстве основных средств, других документов, подтверждающих расходы по приобретению основных средств). Анализируя правильность оценки поступивших основных средств, аудитор одновременно проверяет полноту отражения в бухгалтерском учете кредиторской задолженности за приобретенные основные средства (перекрестная аудиторская процедура). При проверке правильности отражения в учете и отчетности организации операций по приобретению и выбытию основных средств, аудитор должен выборочно проанализировать необходимые документы: договоры купли-продажи основных средств, акты приема-передачи основных средств, акты на списание основных средств и т. п. 6.4. Проверка начисления амортизации в бухгалтерском и налоговом учете Важным направлением для аудита основных средств является проверка начисления амортизации в бухгалтерском и налоговом учете. Аудитору необходимо выявить обоснованность применения норм и достоверность начисления амортизации, поскольку эти данные связаны с формированием себестоимости продажи товаров, продукции, работ, услуг и в конечном итоге влияют на финансовые результаты предприятия (его прибыль или убыток), сумму налога на имущество и размер уплачиваемого в бюджет налога на прибыль. В то же время следует помнить о том, что амортизация характеризует окупаемость (восстановление) основных средств. Выполняя процедуру проверки, аудитору необходимо ответить на следующие вопросы: Порядок начисления амортизации для целей бухгалтерского учета соответствует положениям нормативных актов? Порядок начисления амортизации для целей налогообложения прибыли соответствует положениям нормативных актов? Порядок начисления амортизации по основным средствам, работающим в агрессивной среде или в многосменном режиме соответствует положениям нормативных актов? Порядок начисления амортизации по объектам основных средств стоимостью до 10 000 руб. соответствует положениям нормативных актов? Порядок начисления амортизации по объектам основных средств, введенным в эксплуатацию до 1 января 2002 года, соответствует положениям нормативных актов? Порядок начисления амортизации по объектам недвижимости соответствует положениям нормативных актов? Порядок начисления амортизации по объектам основных средств, сданным в аренду, производится в соответствии с положениями нормативных актов? Порядок начисления амортизации по легковым автомобилям соответствует положениям нормативных актов? Порядок начисления амортизации по основным средствам, находящимся на реконструкции и модернизации по решению руководителя организации, соответствует положениям нормативных актов? Порядок начисления амортизации по основным средствам, переведенным по решению руководителя организации на консервацию с продолжительностью более трех месяцев, соответствует положениям нормативных актов? Корреспонденция счетов по счету 02 Амортизация основных средств соответствует требованиям законодательства? Правильность начисления амортизации основных средств проверяется путем арифметического пересчета на выборочной основе. Аудитор анализирует учетную политику организации в части методов начисления амортизации основных средств с целью убедиться в том, что она соблюдается последовательно от периода к периоду. Аудитор должен также установить правильность определения срока полезного использования основных средств. Если организация периодически пересматривает этот срок, аудитору нужно получить документы, подтверждающие такой пересмотр, удостовериться в обоснованности оценки нового срока полезного использования и правильности начисления амортизации по новым нормам (путем арифметического пересчета). При проверке порядка начисления амортизации аудитор должен использовать результаты аудита документального оформления и оценки основных средств. Работа осуществляется по двум направлениям: проверка данных бухгалтерского учета и проверка информации налогового учета. При проверке амортизации, начисленной в бухгалтерском учете, аудитор руководствуется ПБУ 6/01, Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29.07.98 г. N 34н, учетной политикой организации. В первую очередь анализируется состав основных средств, по которым начисляется амортизация. Затем проверяется правильность определения норм амортизации основных средств. Проверка заключается в пересчете аудитором норм, установленных при вводе объекта в эксплуатацию. Аудитор должен убедиться в том, что методика расчета норм амортизации соответствует требованиям ПБУ 6/01 и учетной политике организации. Следующий шаг – определение срока полезного использования (амортизационного периода) объекта основных средств. Организации имеют право пересматривать срок полезного использования в случаях проведенной реконструкции или модернизации. Аудитору целесообразно выяснить, являются ли установленные на предприятии сроки полезного использования объектов основных средств характерными для данной сферы бизнеса. Для проверки аудитор должен изучить акты ввода объектов в эксплуатацию, материалы переоценки основных средств. При проверке начисления амортизации в налоговом учете аудитор руководствуется нормами главы 25 НК РФ, в соответствии с которыми можно выделить два принципиальных аспекта методики: проверка формирования состава амортизируемого имущества; проверка расчета сумм амортизационных отчислений. Аудитор должен убедиться, что из состава амортизируемого имущества исключены основные средства, переданные (полученные) по договорам в безвозмездное пользование; переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев; находящиеся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев. При расконсервации объекта основных средств амортизация по нему начисляется в порядке, действовавшем до момента его консервации, а срок полезного использования продлевается на период нахождения объекта основных средств на консервации. Для начисления амортизации амортизируемое имущество должно быть распределено по амортизационным группам в соответствии со сроками его полезного использования, сущность которого достаточно четко определена в целях налогообложения. Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика (ст. 258 НК РФ). Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества с учетом Классификации основных средств, утверждаемой Правительством Российской Федерации (постановление Правительства Российской Федерации от 01.01.02 г. N 1). Организации по вновь введенным с 1 января 2002 г. основным средствам для целей бухгалтерского учета могут применять порядок начисления амортизации, аналогичный налоговому учету, т. е. на основании новой Классификации основных средств, используемой для расчета сумм амортизационных отчислений в целях налогового учета. Основные средства, которые числились на 1 января 2002 г. на балансе организации, должны амортизироваться для целей налогообложения в соответствии с положениями главы 25 НК РФ, а для целей бухгалтерского учета – в порядке и по нормам, принятым организацией на дату передачи основных средств в эксплуатацию. Основные средства, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации, включаются в состав соответствующей амортизационной группы с момента документально подтвержденного факта подачи документов на регистрацию указанных прав. Аудитор должен проверить, соблюдены ли все условия для начисления амортизации в налоговом учете и обеспечивает ли этот учет по каждому объекту амортизируемого имущества верное отражение в регистре следующих показателей: амортизационная группа объекта; срок полезного использования; первоначальная или остаточная стоимость; выбранный метод амортизации; норма амортизации; сумма начисленной амортизации. Налоговое законодательство позволяет организациям самостоятельно избрать метод начисления амортизации не по всем основным средствам. Статьей 259 НК РФ определен перечень основных средств, по которым применяется только линейный метод (здания, сооружения, передаточные устройства и др.). Результаты проверки начисления амортизации в налоговом учете влияют на мнение аудитора в отношении достоверности формирования налоговой базы по налогу на прибыль, так как суммы начисленной амортизации формируют расходы, связанные с производством и реализацией. 6.5. Проверка операций по списанию основных средств Доходы и расходы от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов (п. 31 ПБУ 6/01). Выполняя процедуру проверки операций по списанию основных средств, аудитору необходимо ответить на следующие вопросы: Порядок списания основных средств соответствует положениям нормативных актов? Бухгалтерский учет операций по списанию основных средств, которые морально устарели или физически изношены, соответствует положениям нормативных актов? Бухгалтерский учет и налогообложение операций по ликвидации основных средств по причине аварий, стихийных бедствий и иных чрезвычайных ситуациях соответствует положениям нормативных актов? Списание основных средств в результате хищения или порчи соответствует положениям нормативных актов? Бухгалтерский учет и налогообложение операций по частичной ликвидации основных средств соответствует положениям нормативных актов? Налогообложение операций по списанию основных средств соответствует положениям нормативных актов? В соответствии с подпунктом 8 п. 1 ст. 265 НК РФ расходы на ликвидацию выводимых из эксплуатации основных средств, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации, относятся к прочим расходам, не связанным с производством и реализацией. Убыток от списания недоамортизированного объекта основных средств относится на уменьшение налогооблагаемой прибыли в качестве прочего расхода. Расходы в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены относятся к прочим расходам. В данных случаях факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти (п. 2. ст. 265 НК РФ). Для определения целесообразности и непригодности объектов основных средств к дальнейшему использованию, невозможности или неэффективности его восстановления, а также для оформления документации на списание указанных объектов в организации (если наличие основных средств является существенным) приказом руководителя может быть создана постоянно действующая комиссия, в состав которой входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность основных средств. Результаты принятого комиссией решения оформляются актом на списание основных средств (форма N ОС-4) или актом на списание автотранспортных средств (форма N ОС-4а) с указанием данных, характеризующих объект (дата принятия объекта к бухгалтерскому учету, год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации по данным бухгалтерского учета, проведенные ремонты, причины выбытия с обоснованием причин нецелесообразности использования и невозможности восстановления, состояние основных частей, деталей, узлов, конструктивных элементов). Акт утверждается руководителем организации. Оприходование в бухгалтерском учете отдельных деталей и узлов, полученных при списании (ликвидации) основных средств, следует производить по их рыночной стоимости. Согласно Плану счетов выявленные в ходе инвентаризации потери ценностей, возникшие в результате стихийных бедствий, относятся на счет 99 как убытки отчетного года (некомпенсированные потери от стихийных бедствий). Для целей налогообложения потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий или чрезвычайных ситуаций, приравниваются к прочим расходам в соответствии с подпунктом 6 пункта 2 статьи 265 НК РФ. 6.6. Анализ выявленных недостатков и пути совершенствования учета основных средств Для проведения аудита, анализа и обобщения результатов аудита необходимы следующие документы: Приказ по учетной политике; регистры бухгалтерского и налогового учета основных средств; декларации по НДС, налогу на прибыль и налогу на имущество; бухгалтерский баланс; Приложение к балансу (ф.5); пояснительная записка. Аудитор во время проверки оформления и учета основных средств выполняет следующие аудиторские процедуры: Инспектирование (проверка записей, документов); пересчет (проверка точности арифметических расчетов в первичных документах и бухгалтерских записях либо выполнение аудитором самостоятельных расчетов); аналитические процедуры (анализ и оценку полученной аудитором информации, исследование важнейших финансовых и экономических показателей проверяемого аудируемого лица с целью выявления необычных и (или) неправильно отраженных в бухгалтерском учете хозяйственной операций, выявление причин таких ошибок и искажений). Обнаруженные ошибки и нарушения в соответствии с требованиями федерального стандарта аудиторской деятельности «Существенность в аудите» аудитор должен проанализировать. Существенность ошибок оценивается количественно и качественно. Для количественной оценки аудитор сравнивает обнаруженные ошибки с уровнем существенности, установленным на стадии планирования. При качественной оценке аудитор руководствуется собственным практическим опытом и знаниями. Ошибки, обнаруживаемые в процессе аудита основных средств, оказывают влияние на достоверность финансовых результатов и бухгалтерской отчетности, так как приводят к искажению суммы начисленной амортизации в бухгалтерском и налоговом учете. По результатам осуществления процедур детальной проверки операций по движению основных средств аудитор может дать оценку амортизационной политике организации. С помощью выбранной учетной политики организация приобретает возможность оказывать влияние на формирование расходов, прибыли, налоговых баз по налогу на прибыль и налогу на имущество через способы начисления амортизации. Выбор способа зависит от целей и стратегии финансово-хозяйственной деятельности организации. Если целью организации является поддержание стабильного уровня рентабельности и умеренного уровня накопления амортизационных отчислений, то линейный способ начисления амортизации, по нашему мнению, отвечает этим требованиям. Если организация предпочитает значительный рост уровня рентабельности или аккумулирование крупных финансовых ресурсов для обновления материальной базы, то она закрепляет в учетной политике один из нелинейных способов начисления амортизации. Таким образом, заключительное мнение аудитора определяется не только результатами детальной проверки операций с основными средствами, но и адекватностью учетной политики в отношении этих средств. При аудите основных средств необходимо: учитывать назначение и необходимость конкретных объектов основных средств в составе имущественного комплекса организации, а также их роль в обеспечении непрерывности и эффективности производственной и управленческой деятельности. При этом следует анализировать показатели, рассчитанные не только по основным средствам в целом, но и по их группам и ключевым объектам (например, коэффициент износа, коэффициент обновления, коэффициент интенсивности обновления, коэффициент выбытия, фондоотдача, фондоемкость, фондовооруженность, фондорентабельность и т. д.); устанавливать количественное влияние операций с основными средствами (прежде всего крупных) на финансовое состояние и финансовые результаты организации; учитывать определенную ограниченность, условность информации, содержащейся в бухгалтерской отчетности. По данным баланса, например, трудно судить о реальной рыночной стоимости основных средств, а по информации Приложения к бухгалтерскому балансу (форма N 5) о величине начисленной за год амортизации можно получить лишь приблизительные оценки степени их изношенности и только в том случае, если применяется способ равномерного начисления амортизации. Одновременно с оценкой системы внутреннего контроля аудитору следует проанализировать наличие основных средств по отчетности (форма N 1 и форма N 5) за достаточно длительный срок для того, чтобы выявить устойчивые тенденции и возможные нетипичные ситуации, сложившиеся за проверяемый период. Результаты горизонтального и вертикального анализа основных средств следует интерпретировать по-разному в зависимости от конкретной хозяйственной ситуации, стадии жизненного цикла предприятия, особенностей его финансовой и учетной политики. Сравнение показателей динамики балансовой и первоначальной стоимости основных средств позволяет сделать предварительные выводы об изменении степени изношенности основных средств и амортизационной политики организации. Значительные различия в этих показателях могут быть объяснены постановкой на учет крупных недвижимых объектов основных средств с незначительной величиной износа, что ориентирует аудитора на углубленное рассмотрение операций по поступлению активов за этот период. Таким образом, в процессе аудита основных средств необходимо сочетать элементы финансового и управленческого (внутрипроизводственного) анализа. После оценки общей ситуации с основными средствами при необходимости (резких и значительных сдвигах, нехарактерных тенденциях в динамике основных средств, недостаточном раскрытии соответствующих разделов учетной политики и пояснительной записки и т. д.) следует провести пообъектный анализ, выявить сущность и причины событий, вызывающих сомнение аудитора, и их влияние на достоверность отчетности. Необходимо оценить обеспеченность организаций основными средствами. Иначе, предстоит выяснить, достаточно ли у организации таких активов, каково их техническое состояние, пригодны ли они для выполнения бизнес-плана по выпуску продукции и продажам. Результативность повышается при использовании аналитических процедур пообъектной оценки состояния активов. Для этого проверяют соответствие фактического состояния объектов техническим характеристикам, указанным в паспортах, формулярах и другой технической документации, а также способность выполнять заданные функции с учетом фактического срока службы. На основании технической документации и данных инвентарных карточек аудитору следует количественно оценить состояние отдельных объектов основных средств (или их групп), используя традиционные коэффициенты износа по времени использования актива и по величине начисленной амортизации, а также показатель среднего возраста основных средств. В результате анализа аудитор может обоснованно характеризовать наличие и качество основных средств организации. Обобщенную картину процесса движения и обновления основных средств в разрезе квалификационных групп можно представить по данным ф. N 5 «Приложение к бухгалтерскому балансу»: Основные средства  Движение и состояние основных средств организации характеризуют следующие расчетные показатели: Коэффициент износа основных средств = Сумма амортизации: Первоначальная стоимость ОС Коэффициент годности ОС= 1 – Коэффициент износа Коэффициент обновления = Поступило ОС: Остаток ОС на конец отчетного периода Срок обновления ОС = Стоимость ОС на начало отчетного периода: стоимость поступивших ОС за отчетный период Коэффициент интенсивности обновления = Стоимость ОС, вновь введенных за год: Стоимость ОС выбывших за год Коэффициент выбытия = Выбыло ОС за отчетный период: Остаток ОС на начало периода Коэффициент реальной стоимости ОС в имуществе организации = Остаточная стоимость ОС: Среднегодовая стоимость имущества Кроме того, для анализа основных средств, производственных предприятий используются показатели, характеризующие эффективность их использования, такие как: Фондоотдача = Стоимость выпущенной продукции: Среднегодовая стоимость ОС Фондоемкость = Среднегодовая стоимость ОС: Стоимость выпущенной продукции Фондовооруженность = Среднегодовая стоимость ОС: Численность рабочих Фондорентабельность = Прибыль от продажи продукции: Среднегодовая стоимость ОС Анализ состояния и эффективности использования основных средств:  После завершения необходимых процедур проверки основных средств аудитору следует убедиться в том, что вся необходимая существенная информация об основных средствах раскрыта в финансовой отчетности. К такой информации, в частности, относятся данные: о первоначальной стоимости, амортизации и балансовой стоимости основных средств на начало отчетного периода, поступивших и выбывших в течение отчетного периода и на конец отчетного периода (по группам основных средств); об амортизационной политике организации в отношении существенных групп основных средств; о принятых способах оценки основных средств; о способах и суммах переоценки основных средств; о существенных ограничениях прав собственности организации на основные средства; другие данные, являющиеся существенной информацией для финансовой отчетности организации, и данные, раскрытие которых требуется согласно действующим на дату составления отчетности нормам законодательства. Раскрытие существенной информации об основных средствах аудитор проверяет путем изучения и анализа такой информации и ее сопоставления с полученными в ходе аудита доказательствами. Если аудитор обнаружил, что какие-то существенные сведения об основных средствах не раскрыты в финансовой отчетности организации и примечаниях к ней, он должен обсудить этот вопрос с руководством организации-клиента и оценить его влияние на достоверность финансовой отчетности и аудиторское заключение. 6.7. Отражение расходов на проведение аудиторской проверки в бухгалтерском учете Затраты, связанные с проведением обязательной ежегодной аудиторской проверки, в бухгалтерском учете согласно ПБУ 10/99 «Расходы организации» (утв. Приказом Минфина России от 06.05.99 г. N 33н) могут быть отнесены на расходы по обычным видам деятельности, а в налоговом учете в соответствии с п. 17 ст. 264 НК РФ отражены в составе прочих расходов, связанных с производством и (или) реализацией. Пример В январе 2006 г. ОАО «Спутник» заключило договор с аудиторской компанией на проведение обязательного аудита бухгалтерской отчетности. Стоимость услуг аудиторской компании в соответствии с договором составила 29 500 руб. (в том числе НДС 18 % – 4 500 руб.). В бухгалтерском учете вышеуказанная операция должна быть отражена следующими записями: Д-т сч. 26 К-т сч. 60 (76) – 25 000 руб. (29 500 – 4 500) – затраты на аудит включены в состав расходов по обычным видам деятельности Д-т сч. 19 К-т сч. 60 (76) – 4 500 руб. – отражена сумма НДС, предъявленная аудиторской компанией Д-т сч. 68 К-т сч. 19 – 4 500 руб. – осуществлен вычет суммы НДС, предъявленной ранее к уплате аудиторской фирмой Д-т сч. 60 (76) К-т сч. 51 – 29 500 руб. – перечислены денежные средства аудиторской фирме согласно договору. В налоговом учете ОАО «Спутник» расходы на проведение аудита бухгалтерской отчетности отражаются в разделе прочих расходов, связанных с производством и реализацией. Налоговый вычет, указанный выше, производится на основании счета-фактуры, выставленного аудиторской компанией, не дожидаясь оплаты (см. п. 1 ст. 171 НК РФ в ред. Закона от 22.07.2005 г. N 119-ФЗ). Не забудьте, что согласно подп. 4 п. 1 ст. 23 НК РФ организации обязаны представлять в налоговый орган по месту учета в установленном порядке бухгалтерскую отчетность, в которую входит и аудиторское заключение. Непредставление в установленный законодательством о налогах и сборах срок либо отказ от представления в налоговые органы оформленных в установленном порядке документов и (или) иных сведений, необходимых для осуществления налогового контроля, а равно представление таких сведений в неполном объеме или в искаженном виде влечет наложение административного штрафа на граждан в размере от 1 до 3 МРОТ, а на должностных лиц – от 3 до 5 МРОТ (ст. 15.6 КоАП РФ). Согласно разъяснениям Минфина РФ, содержащимся в Письме от 25.12.2001 N 28-01-24/3602, при определении объема выручки от реализации продукции (выполнения работ, оказания услуг) или суммы активов баланса в целях проведения ежегодной обязательной аудиторской проверки ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности организации следует исходить из базовой суммы (минимального размера оплаты труда), равной 100 руб. (см. Письмо Управления МНС по г. Москве от 24.02.2004 г. N 11–14/11113). |

|

||

|

Главная | В избранное | Наш E-MAIL | Прислать материал | Нашёл ошибку | Верх |

||||

|

|

||||