|

||||

|

|

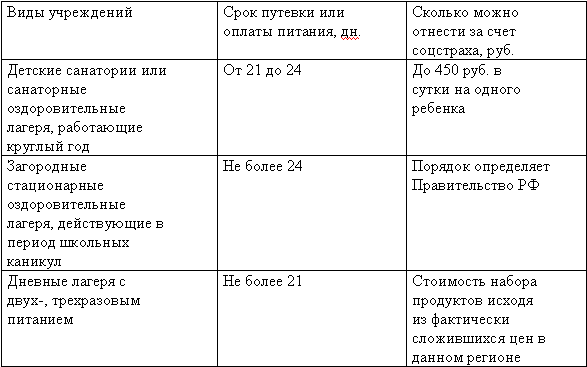

Глава 22. Путевки за счет ФСС РФ За счет средств соцстраха организация может оплатить для своих работников путевки на санаторно-курортное лечение или в детские оздоровительные лагеря. Оформить такую путевку можно в строго определенных случаях. Каждый год бюджет фонда предусматривает определенные статьи расходов на оплату путевок. Федеральным законом от 22 декабря 2005 г. № 173-ФЗ «О бюджете Фонда социального страхования РФ на 2006 год» предусмотрен порядок полной или частичной оплаты стоимости путевок для детей, чьи родители (или законные представители) застрахованы в фонде. Приобрести путевки за счет соцстраха для детей сотрудников можно в детские санатории и санаторные лагеря, которые работают круглый год, а также в загородные стационарные оздоровительные лагеря. Однако сделать это можно только в том случае, если соблюдается несколько условий. Во-первых, с заработка родителя (или законного представителя) ребенка предприятие должно платить взносы в ФСС РФ. Во-вторых, санатории и лагеря, в которые собираются ехать лечиться и отдыхать дети, должны находиться на территории РФ. Обязательно и наличие соответствующей лицензии и санитарно-эпидемиологического заключения о том, что условия в этих учреждениях соответствуют действующим санитарным нормам. В-третьих, в санатории соцстрах оплачивает путевки детям, возраст которых от 4 до 14 лет включительно. Что касается лечения в оздоровительных или санаторных лагерях, то на него могут рассчитывать дети до 15 лет включительно. Другими словами, если на день начала смены (он указан в путевке) подростку еще нет 16 лет (15 лет 11 месяцев и 29 дней), то он вполне может отправиться в лагерь. При этом часть расходов по оплате путевки возьмет на себя соцстрах. Количество путевок и сумму компенсации ФСС РФ определяет для каждой организации. Для этого в региональное отделение соцстраха, где организация состоит на учете, подается заявка. ФСС РФ утвердил форму заявки страхователя об оказании помощи в оплате путевок для оздоровления детей застрахованных граждан в детских санаториях и санаторных оздоровительных лагерях круглогодичного действия. Она приведена в Письме от 13 декабря 2005 г. № 02-18/11-12389. В ней указывают, сколько детей нуждаются в путевках. На основании заявки с учетом суммы фактических расходов на оздоровление детей в прошлом году фондом устанавливается норматив ассигнований, который сообщают организации. В дальнейшем по мере покупки и выдачи путевок бухгалтер фирмы уменьшает на их стоимость (конечно, в пределах норматива) сумму ЕСН, уплачиваемую в ФСС РФ. В ст. 10 Федерального закона № 173-ФЗ приведены размеры частичной компенсации стоимости путевок для детей сотрудников:  Если санаторий или оздоровительный лагерь находится в регионе, где установлен районный коэффициент, расходы на путевки возмещают с его учетом. Кроме того, в 2006 г. за счет средств фонда организации могут покрыть также суммы, которые уплачены за питание детей, отдыхающих в дневных лагерях, которые организуются на базе школы. Стоимость продуктов, которая оплачивается за счет соцстраха, устанавливается в договорах между ФСС РФ и исполнительными органами власти (или местного самоуправления). Т.е. с учреждениями, которые организуют и финансируют дневные детские лагеря на базе школ. За основу берут сложившиеся цены на продукты в том регионе, где работает лагерь. Чтобы получить путевку в санаторий для своего ребенка, сотрудник организации должен написать заявление. К нему нужно приложить медицинское заключение, которое может выдать любое лечебное учреждение, у которого есть лицензия. В заключении указывают диагноз, рекомендуемый курорт, а также срок лечения. Для поездки ребенка в летний лагерь такое медицинское заключение не требуется. Исключение составляют санаторно-оздоровительные лагеря. В такие места дети отправляются только при наличии медицинских показаний. Покупать путевку детям конкретного сотрудника или нет, решает комиссия по социальному страхованию, действующая на предприятии. В нее входят представители администрации, члены профсоюза или обычные работники. Свои выводы они оформляют протоколом. Если же на предприятии такой комиссии нет, то решение принимает уполномоченный по социальному страхованию, которого назначают из числа сотрудников фирмы. На практике обычно подобные решения принимает руководитель организации, издавая соответствующие приказы. Если решение принято, организация покупает путевку, заполняет ее и выдает работнику. У бланка путевки в детское оздоровительное учреждение есть отрывной талон. Его заполняют уже в лагере. А после того как ребенок вернется, сотрудник должен принести данный талон в бухгалтерию. Если стоимость путевки превышает норматив, установленный ФСС РФ, оставшуюся часть удерживают из зарплаты сотрудников, чьи дети ездили в лагеря, или оплачивают за счет средств фирмы. Пример. Организация приобрела путевки для детей своих сотрудников в оздоровительный лагерь, работающий в дни летних школьных каникул. Продолжительность смены – 24 дня. Региональное отделение ФСС РФ установило для данной организации на 2006 г. норматив, равный 53 000 руб. Организация приобрела 10 путевок по 3500 руб. за штуку. Всего на 35 000 руб. (3500 руб. x 10 шт.). Лагерь передал фирме копии лицензии на медицинскую деятельность и сертификата о том, что питание в лагере соответствует санитарным нормам. Средняя цена путевки в оздоровительные загородные лагеря, работающие в дни школьных каникул, – 3100 руб. Отделение ФСС РФ компенсирует 40 процентов этой суммы. Т.е. сумма, которую можно отнести за счет соцстраха, будет равна 12 400 руб. (3100 руб. x 40% x 10 шт.). Т.е. некомпенсируемая часть стоимости путевок составит 22 600 руб. (35 000 – 12 400). Эта сумму удержали из зарплаты сотрудников, дети которых отдохнули в лагере. Налогообложение путевок Давайте разберемся, облагается ли налогами стоимость приобретенных путевок в оздоровительные лагеря и санатории. Стоимость путевок в санатории и оздоровительные лагеря в расходы организации не включаются. Причем это касается как части стоимости путевок, купленных за счет соцстраха или оплаченных работниками, так и возмещенных фирмой. В первом случае организация никаких затрат не несет. Во втором – расходы организации на оплату путевок на лечение или отдых, произведенные в пользу работников, при налогообложении не учитываются согласно п. 29 ст. 270 Налогового кодекса РФ. Учитывая, что расходы по приобретению путевки не уменьшают налогооблагаемые доходы, на стоимость путевок не нужно начислять ЕСН и пенсионные взносы (п. 3 ст. 236 Налогового кодекса РФ, ст. 10 Федерального закона от 15 декабря 2001 г. № 167-ФЗ). А также страховые взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний. Об этом сказано в п. 2 Перечня выплат, на которые не начисляются страховые взносы в Фонд социального страхования РФ. П. 9 ст. 217 Налогового кодекса РФ прямо предписывает: полная или частичная компенсация стоимости детских путевок не включается в налогооблагаемый доход родителей. Однако чтобы воспользоваться льготой, нужно выполнить следующие условия. Во-первых, санаторий или оздоровительный лагерь должны находиться в России. Во-вторых, путевка не должна быть туристической (это можно подтвердить отрывным талоном к путевке). В-третьих, путевку надо оплатить из средств ФСС РФ либо за счет прибыли, оставшейся после уплаты налогов. Но проблемы с налоговиками возникают и у организаций, которые применяют упрощенную систему налогообложения. Такие фирмы ЕСН не платят, но должны перечислять взносы на обязательное пенсионное страхование и удерживать НДФЛ с доходов своих сотрудников. Налоговики настаивают, что «упрощенщики» не могут воспользоваться льготой, предусмотренной п. 9 ст. 217 Налогового кодекса РФ. Ведь такие организации налог на прибыль не платят. Следовательно, у них не может быть прибыли, остающейся в их распоряжении после уплаты этого налога. Впрочем, фискалов не поддержали судьи. Причем на самом высоком уровне. Президиум ВАС РФ в Постановлении от 26 апреля 2005 г. № 14324/04 пришел к такому выводу: ст. 217 Налогового кодекса РФ предусмотрен перечень доходов, с которых налоговые агенты могут не удерживать НДФЛ. Указанные льготы применимы вне зависимости от того, где трудится сотрудник: в организации, применяющей общий режим налогообложения или упрощенную систему. Иная трактовка п. 9 ст. 217 Налогового кодекса РФ была бы дискриминационной в отношении лиц, работающих в организациях, которые налог на прибыль не уплачивают. Статья же 3 Налогового кодекса РФ декларирует принцип всеобщности и равенства налогообложения. Следовательно, если организация применяет упрощенную систему налогообложения и рассчитывает единый налог, это не лишает ее права оплачивать путевки за счет средств, оставшихся после уплаты единого налога. |

|

||

|

Главная | В избранное | Наш E-MAIL | Прислать материал | Нашёл ошибку | Верх |

||||

|

|

||||