|

||||

|

|

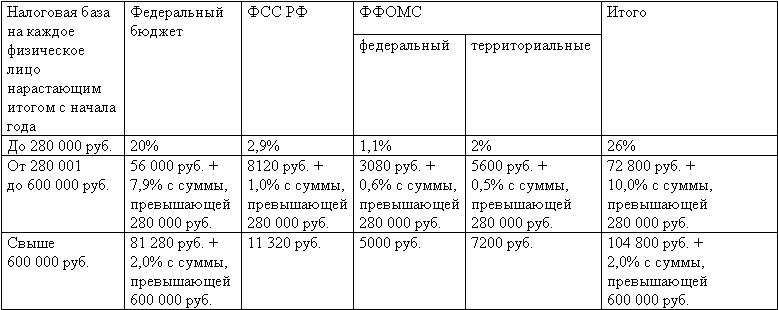

Глава 20. Уплата единого социального налога в фонд социального страхования Все работодатели обязаны уплачивать страховые взносы в ФСС РФ. При этом они должны вести учет начисленных страховых взносов и представлять в фонд социального страхования соответствующую отчетность. Страховые взносы по государственному социальному страхованию работодатели уплачивают в составе единого социального налога. Регулирует порядок исчисления и уплаты ЕСН гл. 24 Налогового кодекса РФ. Все организации, предприниматели и физические лица, если они производят выплаты физическим лицам, не являющимся индивидуальными предпринимателями согласно ст. 235 Налогового кодекса РФ признаются плательщиками ЕСН. ЕСН облагаются выплаты и иные вознаграждения, начисленные физическим лицам по трудовым и гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам (п. 1 ст. 236 Налогового кодекса РФ). А вот что касается взносов, зачисляемых в ФСС РФ, то выплаты по гражданско-правовым и авторским договорам ими не облагаются. На это указано в п. 3 ст. 238 НК РФ. Облагаемая база по ЕСН определяется исходя из суммы произведенных выплат ежемесячно нарастающим итогом с начала года, а сам налог рассчитывается ежемесячно. Налоговым периодом по ЕСН является календарный год (ст. 240 Налогового кодекса РФ). При этом ст. 241 Налогового кодекса РФ предусмотрена регрессивная шкала ставок по ЕСН (эти данные для организаций, за исключением сельхозорганизаций, мы привели в таблице). Ставки ЕСН  |

|

||

|

Главная | В избранное | Наш E-MAIL | Прислать материал | Нашёл ошибку | Верх |

||||

|

|

||||