|

||||

|

|

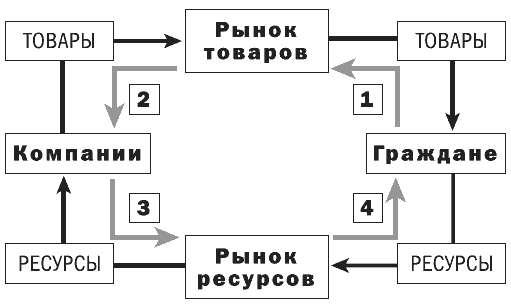

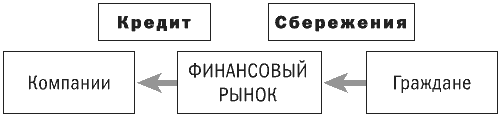

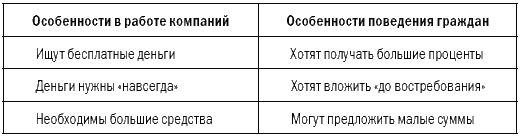

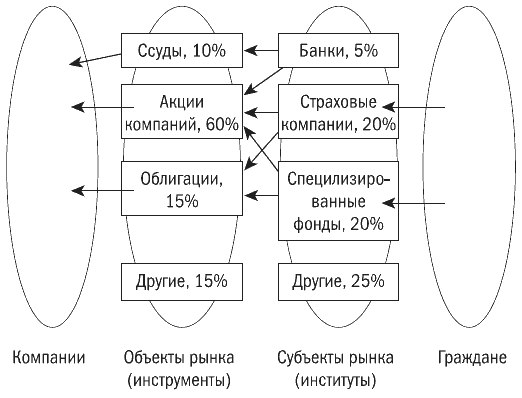

Часть III Бескрайние финансовые просторы Глава 5 Финансовый рынок, или «и вот нашли большое поле…» После того как решение инвестировать осознано и принято, встает закономерный вопрос: как это сделать? То есть какие конкретные шаги нужно предпринять для его реализации? Самый простой способ решения этого вопроса – посмотреть, как это делают другие. Другие (жители более развитых пока стран) делают это следующим образом – прибегают к помощи профессионалов. Это логично, поскольку «сапоги должен тачать сапожник». Но даже если прибегать к услугам профессионалов, неплохо бы и самим иметь представление о предмете. Поэтому давайте познакомимся с таким явлением современной жизни, как «финансовый рынок». Для квалифицированного выполнения работы под названием «инвестирование» это просто необходимо. 5.1. Структура денежных потоков в экономической системе, или «Все реки куда-то текут» Рассмотрим структуру денежных потоков в национальной экономике в самом общем случае. Для этого обратимся к рис. 12.  Рисунок 12. Кругооборот ресурсов, товаров и денег в национальной экономике: 1 – суммарные расходы на товары и услуги, совершаемые гражданами; 2 – доходы, получаемые компаниями от продажи товаров и услуг; 3 – оплата компаниями потребляемых ресурсов; 4 – получаемая гражданами оплата за поставленные на рынок трудовые ресурсы. На рисунке схематически изображены две крупные группы действующих в экономике лиц – «Граждане» и «Компании». Кроме того, показаны два крупных поля, на которых происходит взаимодействие этих групп – «Рынок ресурсов» и «Рынок товаров». Последовательность событий, происходящих в экономике, можно условно описать следующим образом. Граждане выходят на рынок ресурсов и предлагают себя на этом рынке как трудовые ресурсы. На рынке ресурсов предлагаются также природные и энергетические ресурсы. Компании потребляют эти ресурсы, перерабатывают их и, как результат, производят товары и услуги, которые направляют на рынок товаров. Граждане, в свою очередь, потребляют товары и услуги на этом рынке для обеспечения своей жизнедеятельности. Таким образом (конечно, говоря очень условно) устроено движение ресурсов и товаров в экономике. Реальная картина гораздо сложнее. На этом рисунке нет связей, показывающих движение товаров между компаниями, не показано государство и его влияние на экономику, не показаны другие экономические системы (соседние государства) и т. д. Но для целей нашего анализа достаточно и такой грубой картины. Навстречу потоку ресурсов и товаров движется денежный поток, представленный на нашем рисунке затонированными стрелками. Граждане платят за потребленные товары и услуги. Компании получают доход и рассчитываются за потребленные ресурсы. Граждане, в свою очередь, получают доход в виде заработной платы за использованные компаниями трудовые ресурсы. Вот такая замкнутая и понятная, казалось бы, картина. В начале книги мы говорили, что необходимым условием существования рынка является кредит. Для того чтобы все начало «крутиться» так, как мы описали, необходимо первоначальное вложение средств. Чтобы это движение развивалось, также необходимо кредитование. Однако на приведенном нами рисунке нет видимых источников кредитования экономики. Это верно, поскольку рисунок пока неполон. Источником кредитования экономики являются граждане, поскольку они получают в виде заработной платы больше средств, чем необходимо для простого обеспечения жизни. Практически с первой же зарплаты у каждого, кто соблюдает режим разумной экономии, появляется возможность делать сбережения. Такие сбережения ищут себе применения и в самом непродолжительном времени оказываются вовлеченными в экономический круговорот через финансовый рынок. На нашем первом рисунке финансовый рынок не показан, чтобы не усложнять структуру потоков при первом с ней знакомстве. Представим, что мы укрупнили среднюю часть предыдущего рисунка. Тогда на ней появится место для финансового рынка. Денежные потоки на этом рынке показаны на рис. 13.  Рисунок 13. Структура денежных потоков на финансовом рынке. Сбережения – та часть доходов граждан, которая не идет на приобретение товаров и услуг или на уплату налогов. Сбережения – основа кредитных ресурсов экономической системы. Кредиты, в свою очередь, необходимы экономической системе для производства и расширения производства. Без возможности заимствования экономическая система не может не только развиваться, но и просто жить. Даже неразвивающаяся экономическая система нуждается в кредитовании. Простейшее объяснение этого факта лежит хотя бы в сезонности сельскохозяйственного производства. Для весеннего сева необходимы кредиты на приобретение техники, ГСМ, семян, выплаты зарплаты и т. д., хотя хорошо известно, что раньше поры сбора урожая никаких доходов на селе не будет. Раскручивая потихоньку клубок подобных рассуждений, можно показать, что всем видам хозяйственной деятельности кредиты просто жизненно необходимы. Нередко можно наблюдать, что там, где легче и понятнее условия кредитования, где, проще говоря, деньги доступнее, там и экономика развивается гораздо более динамично. 5.2. Финансовый рынок – механизм разрешения противоречий между вкладчиками и заемщиками, или Как в споре рождается истина С тем, что кредиты экономике необходимы и что основным поставщиком финансовых ресурсов на рынок являются граждане, мы вроде бы согласились. Правда, встает вопрос: зачем нужен финансовый рынок? Чего проще – завелись лишние деньжата, пришел в компанию, которая обещает самые большие проценты, отдал им сбережения, затем приходи раз в месяц, получай доход, и все дела! Однако все не так просто, как может показаться на первый взгляд. Давайте порассуждаем о том, что движет людьми, когда они хотят вложить деньги, и что движет компаниями, когда они ищут свободные денежные ресурсы. Ответив на эти вопросы, мы сможем четче понять назначение финансового рынка, цели и особенности его работы. Единственный мотив, который движет гражданами, когда они предлагают свои сбережения на финансовый рынок, – это желание получить дополнительный доход. Причем, чем больший доход, тем лучше. Итак, первую особенность сбережений граждан мы уже знаем. Граждане хотят получать большие проценты Особенностью поведения граждан на финансовом рынке является также тот факт, что они боятся потерять вложенные деньги, боятся расставаться с ними на сколько-нибудь продолжительное время. Они хотят вложить их надежно. Для большинства «надежно» – это синоним выражения «смогу забрать в любой момент». Говоря другими словами, они хотят иметь возможность получить свои деньги назад, да еще и с процентами, по первому требованию. Вот и вычислили вторую особенность сбережений. Граждане хотят вложить свои деньги до востребования Третья особенность не зависит от желаний граждан, а является просто количественной характеристикой сбережений. Средний гражданин оперирует мизерными с точки зрения потребностей компаний суммами. Ну 1000, ну 10 000 долларов сбережений, а компаниям нужны десятки и сотни миллионов, и, как говорится, желательно сразу. Вот и третья особенность. Граждане могут предложить экономике лишь малые суммы Наверное, есть еще какие-нибудь особенности в поведении граждан на финансовом рынке. На наш взгляд, для дальнейшего анализа хватит и этих трех. Посмотрим теперь, чем руководствуются компании при поиске кредитов. Очевидно, что чем большие проценты выплачиваются по кредитам, тем меньше прибыли компаний. Работать для того, чтобы все (или почти все) заработанное отдать дяде, не согласен никто. Поэтому компании ищут наиболее дешевые кредиты. Вот вам и первая особенность. Компаниям нужны самые дешевые, в идеале – бесплатные, деньги Мы уже говорили, что даже для простой, без развития, работы компании нужны кредитные ресурсы. Если деятельность расширяется, деньги нужны как воздух. С полученными в виде кредитов деньгами компании расстаются очень неохотно. Но поскольку возвращать кредиты нужно, компании постоянно готовы привлекать новые деньги, чтобы замещать ими выбывающие. Поэтому компании всегда в поиске и новых, и более дешевых, и более крупных денег. В идеале, если компания развивается, она будет готова всегда платить проценты и никогда не возвращать однажды занятые деньги. Таким образом, получается, что деньги компаниям нужны навсегда. На 100 долларов завод не построишь. И на 1000. И на 100 000. Денег нужно много. Очень много. А чтобы реализовать все имеющиеся планы – еще больше. Вот и третья особенность бизнеса как заемщика. Компаниям нужны крупные суммы. Мы получили три особенности, определяющие поведение компаний на финансовом рынке. Давайте для удобства сведем все полученные данные в таблицу (табл. 12). Таблица 12 Особенности поведения основных игроков на финансовом рынке  Невооруженным глазом видно, что интересы компаний и граждан при решении этих вопросов прямо противоположны. (Как бы порадовался мой институтский преподаватель по истории КПСС, если бы увидел эту таблицу! Он был отставным военным (наверное, хорошим, потому что орденов и медалей была – полная грудь) и не очень хорошим историком. Все многообразие исторических событий он пытался объяснить, подгоняя эти события под различные схемы. Схема под условным названием «антагонистические противоречия» была оной из любимых и наиболее часто используемых. В том, с каким вдохновением он произносил эти слова, было что-то мистическое.)(Поглядите на содержимое таблицы – а ведь и впрямь неразрешимые, то есть «антагонистические» противоречия!) Несмотря на то что противоречия эти разрешить, казалось бы, невозможно, бизнес и соответственно кредит существуют, значит, кто-то и как-то разрешает эти противоречия, усаживает непримиримых противников за стол переговоров и находит компромисс. Эти функции как раз и выполняет финансовый рынок, то есть люди и институты, на нем работающие. Их задача при привлечении денег – уговорить граждан все-таки согласиться не на запредельные, а на разумные проценты, доказать им, что деньги вложены надежно и для того, чтобы это проверить, совсем необязательно выдергивать их каждые 15 минут из бизнеса и затем возвращать обратно. А после того как две первые цели достигнуты, собрать много маленьких ручейков индивидуальных сбережений в полноводные кредитные реки и направить их русла в компании, нуждающиеся во влаге этих рек. При взаимодействии с компаниями работники финансового рынка должны заставить компании все-таки платить кредиторам, иначе о кредитах можно и не мечтать. Еще одна задача финансового рынка – обеспечить все возрастающие потребности в финансовых ресурсах замещением старых средств новыми, расширением привлечения необходимого капитала. 5.3. Тонкая структура финансового рынка, или «Кто-кто в теремочке живет?» Противоречия, которые возникают между группами основных действующих лиц в экономической системе, вполне успешно разрешаются на финансовом рынке. О том, как это делается, то есть какие процессы и механизмы участвуют в разрешении этих противоречий, мы поговорим в этой главе. Проводить рассмотрение происходящих на финансовом рынке событий лучше всего с помощью рисунка (рис. 14).  Рисунок 14. Тонкая структура финансового рынка. Структуру рынка можно представить в виде взаимодействующих между собой групп субъектов и объектов финансового рынка. Об объектах рынка (ссудах, займах, акциях и облигациях) мы говорить не будем. С одной стороны, все касающиеся этих объектов вопросы хорошо освещены и в специальной, и в популярной литературе, с другой стороны – частный инвестор, взаимодействуя с конкретными субъектами финансового рынка, практически не сталкивается с объектами, которыми оперируют финансовые институты. Поэтому мы остановимся в своем рассмотрении лишь на субъектах рынка – на финансовых институтах. Первая группа институтов финансового рынка, активно привлекающая средства граждан, – это коммерческие банки. Банки аккумулируют значительные средства граждан и предлагают их компаниям в виде, как правило, краткосрочных ссуд. Рассмотрим работу банков более подробно. Банки играют роль основных операторов на денежном рынке, то есть во всех операциях, совершаемых на рынке, они участвуют как обеспечивающие эти операции структуры. Это и неудивительно – практически все участники рынка, и граждане, и компании имеют открытые в банках счета, на которых хранятся все принадлежащие им средства. Со счетов, открытых в банках, граждане оплачивают свои покупки и потребляемые услуги. На эти же счета они получают заработную плату за предоставленные рынку трудовые ресурсы. На этих же счетах идет накопление и укрупнение сбережений, с этих счетов производятся переводы при покупке других, более доходных, чем банковские вклады, активов. Так же активно свои счета в банках используют компании. Из всего вышесказанного следует вполне очевидный вывод: деньги в банках не задерживаются, поскольку они постоянно находятся в движении, и именно банки это движение и обеспечивают. А раз деньги не задерживаются, то доля «стабильных» денег, денег достаточно неподвижных, в банках мала: кроме обеспечения прохождения платежей, банки могут предложить компаниям достаточно ограниченные по объему и достаточно краткосрочные ресурсы. Обычная практика кредитования банками компаний следующая. Банки выдадут заемщику ссуду, но не более 50 % от потребностей конкретного проекта вашего бизнеса. Остальные 50 % должны дать другие инвесторы, или вы должны иметь их сами. Наличие сторонних ресурсов – это своеобразная гарантия сохранности средств для банка. Срок, на который банк даст деньги, – обычно не более одного года. В редких случаях кредитование ведется на большие сроки. (Банки всегда стоят перед дилеммой – сохранность денег вкладчиков и, как следствие, отсутствие доходов, либо возможность заработать, но связанный с этим риск. Банки всегда решают данный вопрос в пользу сохранности. Очень образно эту мысль выразил Марк Твен. Он сказал, что банк – это такое место, где вам с удовольствием предложат зонтик в солнечную погоду, но отберут его при первых каплях дождя.) Поскольку предлагаемые компаниям банками деньги являются небольшими по размеру (с точки зрения компаний) и ограниченными во времени, и вообще говоря, не удовлетворяют компании ни по объему, ни по срокам, процент, под который банки дают им деньги, достаточно мал. Это и понятно, поскольку банковские ссуды самый неудобный для компаний вид ресурсов, это должен быть одновременно и самый дешевый ресурс. Коль скоро компании платят за банковские суды минимальные деньги, то и банки, привлекая вклады граждан, предлагают им мизерные проценты. Как правило, банковские проценты не покрывают инфляцию. Так что хранить серьезные средства в банках – это неразумная с точки зрения получения доходов в виде процентов политика. Граждане это четко понимают, и в развитых странах в виде остатков средств на их счетах находятся лишь суммы, необходимые для совершения платежей на два-три месяца вперед, и сбережения, находящиеся в стадии накопления. Общий объем средств граждан в банках не превышает 5 % от общего объема сбережений, находящихся в распоряжении населения. Как следствие, общий объем предлагаемых банком компаниям средств не превышает 10 % от их потребностей. Увеличение объема с 5 до 10 % происходит потому, что, выдавая одним компаниям ссуды, банки задействуют для этого временно свободные и находящиеся на счетах банка средства других компаний. Следующая группа финансовых институтов, привлекающая деньги населения в экономику, – это страховые компании. Они предлагают населению широчайший выбор видов страхования, или, как говорят, «страховых продуктов». Многие из этих продуктов чрезвычайно важны для граждан и очень хорошо востребованы. Общий объем средств населения, попадающий в страховые компании, таким образом, в разы превышает вклады населения в банки. (Реальное количество страховых продуктов, предлагаемых населению, исчисляется сотнями. Так, например, в Германии я видел страховой полис, по которому застрахована гражданская ответственность родителей перед третьими лицами на случай, если дети, шаля, нанесут ущерб здоровью или имуществу этих третьих лиц. Представьте, что ваш пацан играет в футбол и разбивает мячом стекло в соседнем доме. Осколок стекла попадает в глаз проходящего мимо мужчины. После операции глаз удален. Налицо два пострадавших – владелец окна (ущерб 200 евро) и потерявший глаз мужчина (ущерб от 200 000 до 2 000 000 евро). Если бы не страховка, вам бы вовек не расплатиться. Однако все проблемы с выплатами возьмет на себя страховая компания. А поскольку вероятность описанного страхового случая смехотворна, то и взнос при страховании соответствующий, например 2 евроцента за каждую тысячу евро страховых выплат.) Основу основ средств страховых компаний, конечно же, составляют средства, полученные от граждан по договорам страхования жизни. Подробнее принципы работы страховых компаний мы рассмотрим в следующей главе, однако сейчас укажем на некоторые особенности. При страховании жизни договор страхования заключается на годы, а то и на десятилетия. Взносы по такому страхованию, как правило, значительные. Таким образом, получается, что страховые компании имеют гораздо более «длинные» деньги, чем банки, и объемы этих денег в разы превосходят те средства, которыми оперируют банки. Кроме этого, страховые компании прекрасно прогнозируют приток средств в виде страховых взносов: в каждом договоре на страхование жизни составной частью является график совершения платежей клиентами. Получается, что у страховых компаний есть не только очень удобные для компаний деньги, но еще и вполне достоверный прогноз того, как сумма этих средств будет увеличиваться. Обладая таким «товаром», можно просить уже гораздо более высокую цену, чем просят банки. На деле же это выглядит не как предоставление компаниям ссуд под более высокие проценты, а как претензия страховщиков на долю прибыли компаний, – как покупка их акций. Покупая акции компаний, страховые организации предоставляют им необходимые средства в гораздо больших объемах, чем банки, и на менее жестких условиях – нет регулярной выплаты процентов и необходимости возвращать деньги в срок. Единственное, что требуется от компании, – чтобы ее акции были востребованы, то есть прибыльно работать и постоянно развиваться. Организации, которые наилучшим образом разрешают противоречия между гражданами и компаниями, – это, конечно же, специализированные фонды. К ним относятся паевые инвестиционные фонды (ПИФы), негосударственные пенсионные фонды (НПФы), венчурные и ряд других типов фондов. Мы остановимся только на работе ПИФов, поскольку именно этот вид финансовых институтов играет, пожалуй, самую заметную роль в деле привлечения средств граждан в экономику. Паевой инвестиционный фонд – это специализированное акционерное общество, которое может осуществлять только два вида деятельности: продавать свои акции (паи) всем желающим и на вырученные в результате этой деятельности средства приобретать обращающиеся на рынке ценные бумаги (акции и облигации) компании. Остановимся на технологии работы ПИФа. Любой гражданин может прийти в офис фонда и приобрести его акций на любую, даже смехотворную сумму. Обычно фонды устанавливают некий минимум для объема сделки. Существуют фонды, которые в качестве такого минимума установили сумму в 100$. На вырученные от продажи своих паев средства фонд приобретает акции компаний. Фонд покупает акции тех компаний, которые демонстрируют устойчивый рост цены, а также акции надежных, хорошо известных своей устойчивой работой организаций. Если акции приобретенных фондом компаний выросли в цене, то пропорционально возросли и цены паев всех акционеров фонда. Фонд в любой момент может выкупить такие паи у их сегодняшних владельцев по новой цене, обеспечив им, таким образом, и возврат основных сумм, и получение дохода. Давайте посмотрим, как такая технология работы помогает разрешить противоречия, возникающие на финансовом рынке. Для начала выясним, как фонд «реагирует» на пожелания граждан (табл. 13). Таблица 13 Реакция ПИФов на особенности поведения граждан  Посмотрим теперь, как фонд учитывает пожелания компаний (табл. 14). Таблица 14 Реакция ПИФов на особенности поведения компаний  Как видно из приведенных таблиц, ПИФы – это финансовые институты наилучшим образом разрешающие противоречия, возникающие на финансовом рынке. Существуют и другие институты – другие виды фондов, лизинговые компании, ссудно-сберегательные ассоциации. Работают на рынке также и индивидуальные инвесторы, так называемые «продюсеры». Однако основной объем кредитных ресурсов (более 75 %) предлагают экономике три вида финансовых институтов – банки, страховые компании и специализированные фонды. 5.4. Характеристики финансовых институтов, или «Каждая девушка может дать только то, что она имеет» В предыдущих главах мы дали самую общую характеристику финансовому рынку в целом. В этой главе более подробно поговорим о каждом типе финансовых институтов, детально обсудим услуги, которые они оказывают гражданам, и рассмотрим, какие из этих услуг можно использовать при построении своей личной инвестиционной стратегии. Коммерческие банкиОбщие принципы работы. Основной и наиболее часто посещаемый клиентами финансовый институт – это, конечно, банк. В банке вы лично или ваше предприятие храните часть (или целиком) своих денег. Банк не только хранит ваши средства, но и может обслуживать их: отправить по вашему распоряжению какому-либо адресату, конвертировать в валюту (теоретически) любой страны либо просто выдать их вам наличными. Помещенные на время в банк и невостребованные пока клиентами средства банк выдает в виде кредита предпринимателям на развитие бизнеса или гражданам на приобретение товаров. За предоставление кредитов банки взимают проценты, из которых и формируют свои доходы. Увеличить свои доходы они могут лишь увеличивая объемы выдаваемых кредитов, а для этого нужно больше привлеченных средств. Для более широкого привлечения средств банки заинтересовывают вкладчиков, выплачивая им проценты. Поскольку вкладчики могут потребовать свои средства от банка в любой момент, а он обязан выплачивать им проценты регулярно, банки, как правило, выдают кредиты на небольшие сроки. Они также предпочитают не ввязываться в долгосрочные инвестиционные программы (три первых года – затраты на строительство, еще год – на пусконаладочные работы, в конце пятого года – сумасшедшие прибыли). Поскольку основным продуктом, с которым банки работают, являются деньги, государству очень удобно назначить банки своими агентами по контролю за своей денежной политикой. Практически во всех развитых странах движение средств через банки является обязательным в бизнесе. А коль скоро государство требует от вас помещения денег в банк, то оно осуществляет надзор за его деятельностью и гарантирует возвратность помещенных туда средств. Делается это через механизм независимого государственного страхования вкладов граждан. Банки являются основой финансовой системы и более ориентированы на надежность, чем на доходность. Поэтому практически всегда получение процентов по банковскому вкладу – это наименее доходный вид вложения средств, порой даже не покрывающий убытков от инфляции. (В течение последних 20–25 лет американские банки с удовольствием вкладывали деньги в развитие китайской экономики. В конце 90-х годов прошлого века один из крупнейших банков северо-запада США за один день (!) проводил только на клиентов Bank of China платежей больше, чем на все российские банки в течение года (!).)(И вот наступило другое время. Китайцы сами лопаются от денег. Иностранному капиталу делать в Китае нечего – китайский капитал начал искать активного применения за рубежом. Результат налицо – проценты по депозиту во многих банках США упали до 1 % в год. Говорят, что в следующем году будут платить 0 %. А через год – брать 1 % в год за сохранность средств. Шутка, конечно, но в ней очень велика доля истины.) УСЛУГИ, ПРЕДЛАГАЕМЫЕ ФИЗИЧЕСКИМ ЛИЦАМ. Из услуг, предлагаемых банками гражданам, необходимо отметить следующие. 1. Валютообменные операции. Это первый вид услуг, который в средневековой Европе начали оказывать всем желающим сидевшие на специально отведенных местах на рыночной площади менялы. Сидели они на специальных скамьях, откуда и получили свое название – банкиры (скамья по-итальянски – banco). (Интересное замечание. Если банкир вдруг разорялся, то его скамью публично ломали (по-итальянски – banco rota). Вот вам и происхождение термина «банкрот».) За обмен валюты одной страны на валюту другой банки берут комиссию. Иногда очень приличную – от 0,2 до 2,5 %. Поэтому этой услугой банка при построении личной инвестиционной стратегии лучше не пользоваться. 2. Открытие вклада «до востребования». В настоящее время, как правило, со счетом этого вклада неразрывно связана пластиковая карточка. Это очень удобный инструмент для доступа к счету практически из любой точки земного шара. Доступ к деньгам на таком счете очень прост и удобен, клиенты банка быстро привыкают к этому удобству и начинают активно потреблять предлагаемые услуги. Пользуясь тем, что клиенты в большинстве своем не могут отказаться от карточки (или двух, или трех), и говоря, что деньги на вкладах до востребования очень подвижны, банки либо не платят проценты по этим вкладам, либо платят смехотворные проценты. Вклад до востребования – очень полезный инструмент для сбережения средств, находящихся в режиме накопления. А чтобы обеспечить сохранность средств на счете (то есть защитить их от собственных посягательств), нужно избавиться от связанной с таким счетом карточки. 3. Открытие «срочного» вклада. Вклад открывается на более-менее значительный срок, например на 6 месяцев, год, два. По такому вкладу банки платят проценты, но такие, которые, как правило, не покрывают даже инфляцию. Срочный вклад – еще один элемент в системе сбережения денег. На нем можно аккумулировать уже ставшие более-менее приличными суммы, чтобы заработать пускай и небольшие, но дополнительные доходы в виде процентов. Однако, если вы решите прервать договор вклада до наступления оговоренного в нем срока, банк в виде штрафа выплатит вам проценты по ставке вклада «до востребования». А может, и не выплатит вовсе. Поэтому перед открытием такого вклада необходимо хорошо взвесить, не понадобятся ли вам эти деньги в другом месте в течение срока действия договора, и внимательно прочитать его, чтобы при досрочном расторжении не было сюрпризов. 4. Совершение платежей. Выдавая вам связанную с вкладом до востребования карточку, банк дает вам в руки мощнейший инструмент для совершения платежей. Платить с помощью карточки просто, удобно, быстро. Деньги с собой носить не надо, карточкой можно воспользоваться в любой точке земного шара. В этом удобстве таятся очень опасные для сбережения денег каждого клиента банка особенности. Во-первых, поскольку деньги на этом счете очень подвижны, банки предпочитают за остатки средств на нем вообще не платить клиентам процентов. Во-вторых, если вы активно пользуетесь пластиковой карточкой, то в скором времени уже не счет в банке, а именно карточка начинает олицетворять для вас и банк, и услуги, которые он оказывает. И банк с удовольствием предлагает вам дополнительную услугу по карточке: если у вас сегодня нет на счете денег, то «по карточке» их вам с удовольствием ссудят на небольшой срок. В этом «удобстве» очень часто кроется основная банковская уловка – выдать пассив за актив. Только что у вас на счете были собственные средства, которые по всем канонам можно было считать активами, но вот совершена покупка, денег на счете не хватило, банк с удовольствием вам их ссудил, и вы, сами того не замечая, уже должны ему. И это бы полбеды. Чтобы вас не тревожить, банк первые 20 дней даже проценты насчитывать не будет. В первый раз вы погасите задолженность в течение недели, второй раз – в течение двух. А затем плавно перейдете в категорию людей, регулярно платящих проценты (и, поверьте, немаленькие!). Дальше – больше. Столько хороших вещей вокруг, столько всего надо купить! Банк с удовольствием выдает ссуды (причем заметьте, выдает всем подряд, автоматически), вы с удовольствием покупаете, а расплата настает позже. ВЛОЖЕНИЯ В БАНК КАК ЭЛЕМЕНТ ЛИЧНОЙ ИНВЕСТИЦИОННОЙ СТРАТЕГИИ. Вложения в банк как элемент личной инвестиционной стратегии возможны лишь на этапе накопления средств либо их хранения. С этой функцией банки справляются великолепно. Использовать же банковские вклады как объект инвестирования, по крайней мере, неразумно. Слишком мал доход, получаемый в результате, слишком жесткие условия предлагаются банками (при досрочном расторжении – уменьшение и без того невысокого дохода). Страховые компанииОБЩИЕ ПРИНЦИПЫ РАБОТЫ. Предположим, что вы уже преодолели ту часть жизни, когда беззаветно трудились на кого-то другого в качестве работника по найму. Теперь вы – бизнесмен. Если ваш бизнес перерос стадию младенчества, то регулярно приходящие на счет вашей компании платежи позволяют планировать деятельность, давать гарантии своим поставщикам и просто чувствовать себя комфортно. Наверное, можно сказать, что регулярность совершения платежей всеми субъектами рынка – один из индикаторов стабильно функционирующей экономики. (Подтверждение этих слов – болезни роста в делающих первые шаги рыночных экономиках. Симптомы болезней: на ранних этапах хронические неплатежи в бюджет, как следствие – отсутствие платежей из бюджета, то есть сокращение расходов на социальные программы, на оборону, на перспективные и развивающиеся направления деятельности. В последующие годы – попытки найти решение проблемы неплатежей – использование всевозможных бартерных схем расчетов, взаимозачетов, оплат векселями и другими суррогатами. Сейчас, когда, будем надеяться, основные негативные моменты в развитии, например, российской экономики преодолены, мы должны как-то решить оставшиеся от предыдущих лет проблемы. Несмотря на то что текущие бюджеты вроде бы исполняются, груз прошлых неплатежей в виде огромных задолженностей сковывает движение многих отраслей.) Мировая практика ведения дел однозначно отдает предпочтение регулярности платежей. Убеждает в этом и знакомство с принятыми формами расчетов между компаниями, и обилие предлагаемых покупателям форм оплаты товаров в рассрочку, и даже то, что зарплату в США, например, часто платят понедельно. Регулярность совершения платежей автоматически предполагает дробление основной суммы на более мелкие. Теоретически этому дроблению предела нет: платежи поставщику можно отправлять хоть каждый час, ограничением здесь служит лишь здравый смысл и стоимость совершения самих банковских операций. Теперь представьте, что вы потратили огромные усилия на поиск товара, маркетинг, рекламу и построение системы продвижения товара, согласовали с поставщиком график платежей, получили товар на склад, начали рекламную кампанию – и… ваш склад сгорел. А в соответствии с заключенным с поставщиком договором вы должны рассчитаться с ним безусловно, причем в очень короткий срок. А коль склад сгорел, это означает, что товара нет и рассчитаться просто невозможно. Причина для головной боли может быть и более серьезная, и более прозаическая – жизнь ведь постоянно корректирует выстраиваемые нами схемы. Результатом все равно будет необходимость срочно изыскивать какие-то средства для погашения задолженности, отвлекаться от другой деятельности, корректировать планы. В этом случае на выручку может прийти страховая компания. В зависимости от условий страховки вашего товара (склада, автомобиля, здоровья и т. д.) значительная сумма будет предоставлена вам в виде компенсации в оговоренное в страховом полисе время. Средства на такую выплату страховая компания возьмет из аккумулированных ею страховых взносов (ваших и тех, кто также застраховался от пожара, но его склады не сгорели). Если говорить на языке финансистов, в основу работы финансовых компаний положен принцип равенства финансовых обязательств страховщика и страхователя (страховщик – это страховая компания, а страхователь в данном случае – вы). Иными словами, сколько взносов на конкретный вид страхования страховая компания соберет со своих клиентов, например, за пять лет, столько же средств она должна выплатить им в виде страховых возмещений за это же время. Если, например, в вашем городе застраховать автомобиль от угона на год стоит 4 % от страховой суммы, можно утверждать, что в городе за год угоняют четыре машины такого класса из сотни. В основу своих тарифов страховые компании закладывают статистические данные обо всех интересующих их событиях. Поэтому за рубежом бытует мнение, что единственные, кто знает все и обо всем на свете, это страховые компании. Пользование страховыми услугами во всем мире развито чрезвычайно широко. И именно потому, что страховые кампании позволяют сгладить напряженные финансовые ситуации (нарушения в регулярности платежей), возникающие из-за непредвиденных ситуаций, либо при наступлении каких-то обстоятельств. Даже в том случае, когда вы, как вам кажется, предусмотрели все возможные последствия, услугами страховой компании пренебрегать не стоит. Представьте, что вы – самый аккуратный водитель автомобиля. Машина ваша в идеальном состоянии. Вы никогда не садились за руль даже «после вчерашнего». И тем не менее попадаете в аварию по вине столкнувшегося с вами пьяного водителя. После разбирательства и суда вступает в силу приговор, по которому противная сторона признается виновником аварии и обязана погасить нанесенный вам ущерб. Казалось бы, все нормально. Но… Судебное заседание происходит через четыре месяца после аварии и длится два месяца по причинам опозданий, неявок, болезней сторон и т. д. Все это время вы находитесь в постоянно взвинченном состоянии, ожидая результатов суда и волнуясь по поводу необоснованных задержек. Вы лишены возможности ездить на своем автомобиле (поскольку он практически уничтожен) и ищете деньги на покупку нового. Вот суд состоялся, и по приговору виновная сторона возмещает нанесенный вам ущерб из официальной зарплаты (которая в большинстве случаев в нашей стране в разы меньше реально получаемой) в течение последующих 50 лет. Комментарии излишни. Если же вы застраховали автомобиль от данного вида риска, в течение двух-трех недель вы получаете возмещение и покупаете новую машину. Судится и получает возмещение в течение 50 лет страховая компания. Причем, заметьте, страховая компания практически не пострадала. Выплату вам она произвела исходя из принципа равенства обязательств, то есть из специально предназначенных для таких выплат сумм. А получаемые компанией в течение 50 лет платежи с виновника аварии – это ее чистый доход. При этом компания-страхователь выполнила свою главную функцию – помогла не нарушить регулярность вашей финансовой деятельности. И, как бесплатное приложение, сэкономила вам нервы и четыре месяца активной жизни. Перед тем как обсудить те услуги, которые страховая компания предлагает гражданам, хочется сделать следующие замечания. Все виды страхования можно, хотя и условно, разбить на две большие группы – рисковые и накопительные. К рисковым видам страхования относятся, например, страхование имущества, страхование грузов, страхование от несчастного случая и т. д. – все виды страховых событий, которые можно условно назвать «риск потерять что-нибудь», например риск уничтожения здания от пожара, наводнения, противоправных действий третьих лиц или риск потерять трудоспособность от несчастного случая. При таких видах страхования наступление страхового события – это реализация риска, то есть пожар, наводнение, кража. При наступлении страхового события страховая компания производит выплату. Поскольку риски, как правило, малы, страховые тарифы также соответственно невелики. Обычно от 0,5 до 2 % в год от страховой суммы. В некоторых случаях, если вы страхуете от угона безумно дорогой автомобиль, марка которого популярна среди угонщиков, тариф может доходить до 5, иногда 7 % в год. К другим видам страхования относятся так называемые накопительные виды. Предположим, вам 45 лет, и вы застраховали свою жизнь (не факт смерти по любой причине – это в чистом виде рисковое страхование), а именно жизнь, то есть факт дожития вами до 50 лет. В этом случае страховым событием будет являться тот факт, что вы доживете до указанного в полисе возраста. Очевидно, что назвать такой приятный факт риском язык не поворачивается. Каким же должно быть название такого вида страхования? Давайте разберемся. В каком бы возрасте вы ни заключили такой договор страхования, вероятность того, что вы доживете до 50 лет, гораздо больше 50 %. Предположим, что для вашего пола, возраста и профессии она составляет 90 %. До 50 лет не доживут только 10 % заключивших договоры страхования людей. И только их страховые взносы пойдут на выплату тем, кто дожил. В соответствии с принципом равенства финансовых обязательств страховая компания выплатит вам сумму, всего на 10 % превышающую ту, которую вы заплатили за свой полис. (Принципиальная разница в двух видах страхования кроется в том числе и в относительной величине выплачиваемой суммы. В рисковых видах страхования – внес 200 долларов, получил (при наступлении страхового события) 10 000 долларов. В накопительных – внес 100 000, через пять лет получил 110 000.) Предположим, вы застраховали свою жизнь на миллион. Это значит, что в случае дожития вами до указанного срока вам выплатят миллион. А это, в свою очередь, означает, что в качестве взносов вы должны заплатить чуть больше 90 000 (910 000 + 10 % от этой суммы = 1 000 000). Понятно, что такая сделка кажется неразумной. Ну кто готов отдать 900 000, ждать пять лет и потом получить миллион? Если у человека есть такие деньги, он найдет им более разумное применение. А вот если таких денег у него нет, но, получая зарплату, он готов понемногу вносить ежемесячно, то это уже имеет смысл. Пять лет – это 60 месяцев. 900 000 делим на 60, получаем 15 000 в месяц. Тоже немало, но это уже понятная сумма, которую многие могут позволить себе откладывать. Получается, что страховая компания помогает вам «накопить» деньги, и название «накопительные» виды страхования кажется разумным. А чтобы еще больше заинтересовать своих страхователей, компании предлагают начислять на остаток внесенных средств небольшой, обычно на уровне банковских процентов, процент дохода. Это вполне логично, поскольку вы отдаете им деньги на годы, и страховщики попытаются заработать на этих деньгах какой-либо дополнительный доход. Значит, должны поделиться. В итоге доживший до указанного в полисе возраста человек получит доход в виде части средств не доживших до окончания договора людей и банковские проценты на свои личные взносы за весь срок накопления средств в страховой компании. ПРЕДЛАГАЕМЫЕ ФИЗИЧЕСКИМ ЛИЦАМ УСЛУГИ 1. Все виды рискового страхования. К ним относятся:

2. Накопительные виды страхования. К ним относятся:

Необходимо еще пару слов сказать о технологии совершения сделок по страхованию жизни. Если вы заключили такой договор и дожили до указанного в нем срока, то, как говорится, все довольны. А теперь представьте ситуацию, когда некто, заключивший такой же договор, не дожил до его окончания пару недель. То есть все взносы сделал, вложил, точнее «выложил», свои 910 000, но, поскольку не дожил до указанного срока, то есть страховое событие не произошло, наследники не имеют права на получение вожделенного миллиона. Чтобы такие случаи не возникали, страховые компании предлагают так называемое «смешанное» страхование жизни. При заключении договора страхования вы страхуетесь одновременно и от риска умереть в течение срока действия договора (при принятых ранее предположениях тариф на такое страхование составляет 10 % за пять лет), и на случай дожития (тариф – 90 %). Итоговые ежемесячные платежи составят: 1 000 000 / 60 = 16 666 в месяц. Выигрыш страхователя в этом случае (его дополнительный доход) будет состоять только в банковских процентах. А возможный выигрыш наследников – в получении всей суммы (даже если внесен всего один платеж, то есть 16 666). (Вот вам и готовый сюжет для детектива с убийством страхователя!) ИСПОЛЬЗОВАНИЕ СТРАХОВЫХ ПРОДУКТОВ В КАЧЕСТВЕ ЭЛЕМЕНТОВ ЛИЧНОЙ ИНВЕСТИЦИОННОЙ СТРАТЕГИИ. Использование рисковых видов страхования как элементов личной стратегии позволяет серьезно уменьшить возникающие в течение жизни непредвиденные траты. Обязательно должны быть застрахованы:

(Кроме того, что в случае наступления страхового события вы получите возмещение, у имущественного страхового полиса есть и еще одно преимущество. Как ни странно, страховая компания поможет вам серьезно поберечь нервы и здоровье.)(Мой приятель застраховал квартиру и имущество от всех рисков на свете. В том числе и от затопления соседями сверху. Спустя некоторое время в квартиру наверху въехал пожилой мужчина, злоупотребляющий алкоголем. Первый раз он затопил квартиру моего приятеля, когда отмечал новоселье. Страховая компания оценила и компенсировала нанесенный потопом ущерб. Через месяц ситуация повторилась. Страховая компания оценила и компенсировала ущерб, а к верхнему жильцу сходили и провели с ним беседу сотрудники службы безопасности страховой компании. Через неделю он переехал в другую квартиру, а вместо него вселились очень милые, симпатичные люди.) Кроме вышеперечисленного следует застраховать:

Учитывая большой набор необходимых видов страхования, которыми вам необходимо воспользоваться, разумными кажутся следующие шаги.

Использование накопительных видов страхования. Эти виды страхования используются по своему прямому назначению – помогают накопить приличную сумму к определенному сроку. Выше мы обсудили два вида накопительного страхования – страхование жизни и дополнительное медицинское. Страхование жизни (вернее, смешанное страхование жизни) – это прекрасный способ сделать определенную часть зарплаты недоступной, то есть гарантированно отложенной в сбережения. Если у вас еще нет объекта для инвестиций либо вы планируете активно заняться инвестированием через три года, когда накопится приличная сумма, то из тех 10 % доходов, которые необходимо безусловно откладывать в сбережения, третью часть, например, можно откладывать на страховой полис. Исходя из этой пропорции, вам подсчитают в страховой компании сумму страховки, на которую можно будет заключить договор страхования. Дополнительное медицинское страхование может гарантировать качественные медицинские услуги, если они понадобятся. Перед заключением такого договора узнайте в страховой компании, какие лечебные учреждения оказывают услуги для клиентов этой компании, посетите их и удостоверьтесь, что качество обслуживания и квалификация персонала вас устроят, и смело заключайте договор. В течение накопительного периода вы делаете взносы, а затем, по достижении вашим «фондом» некоторой суммы, которой, как вы считаете, хватит на оплату необходимых вам медицинских услуг, эта сумма хранится в страховой компании и может быть востребована только по ее прямому назначению – на оплату необходимого вам лечения. (Очень часто страховые компании рекламируют такую услугу – под залог своего полиса страхования жизни вы можете получить в компании ссуду на льготных условиях (под небольшой процент). Это может оказаться удобным в том случае, когда период взносов еще не окончился, а вам подвернулся выгодный объект для инвестирования. Тогда, не разрывая договора смешанного страхования жизни, можно быстро изыскать необходимые для инвестирования средства.)Паевые инвестиционные фонды ОБЩИЕ ПРИНЦИПЫ РАБОТЫ. Предположим, вы неплохо зарабатываете. В семье есть свободные деньги. Нужно срочно инвестировать их, чтобы хотя бы спасти от обесценивания. Вы прочитали последние строчки наших сведений о банках и ищете более выгодного, чем банки, приложения своих средств. Многие считают, что в сегодняшней России наиболее разумный ход, видимо, один – на половину суммы купить валюты и отнести в тот же банк, а на вторую половину отправить жену (тещу, сестру) в Китай (Польшу, Турцию, ОАЭ) за товарами. Привезенными часами, зонтиками и колготками надо заниматься серьезно, а если тем более начнет получаться, следует срочно повторить бизнес-вояж. И вот вы уже бросили свою престижную работу и стали профессиональным «шопником». Жители развитых стран делают по-другому. Поскольку бросать основную работу не хочется, а на шопинг нет ни сил, ни времени (иначе и не может быть, если работаешь серьезно), то заботу о своих деньгах нужно поручить профессиональному инвестиционному агенту. Лет 50 назад это был бы биржевой маклер, который, основываясь на своем знании фондового рынка, покупал и продавал бы ценные бумаги в ваших интересах, зарабатывая себе комиссионные. При удачной игре вашим выигрышем стало бы многократное увеличение капитала, при неудачной – полная его потеря. В наши дни роль такого агента выполняют паевые инвестиционные фонды (ПИФы). В США такие организации называются Mutual Funds, или фонды взаимного инвестирования. Если биржевого маклера, которому вы доверили свои деньги, можно сравнить с одной, максимум с двумя-тремя корзинами, куда сложены все яйца, то ПИФ – это множество маленьких корзинок. Можно даже сказать, что ПИФ – это такая организация, где каждое яйцо лежит в своей корзинке. Работают ПИФы по следующему принципу. Они выпускают свои собственные акции (паи) и продают их желающим приумножить свободные деньги. На вырученные от продажи паев средства фонды покупают большой набор различных ценных бумаг и начинают спекулировать ими на рынке. Текущая цена акции самого ПИФа складывается из текущих стоимостей ценных бумаг в портфеле фонда. Если фонд приобрел различные по размеру пакеты, например ста разных акций, считайте, что он разложил ваши деньги в сотню маленьких корзинок. У какого-нибудь американского фонда цена пая в конкретный момент времени может состоять из стоимости 1,1 акции IBM, 17 % стоимости акции Microsoft, стоимости 2,5 акции General Dynamics, стоимости двух облигаций местного муниципалитета и стоимости разных долей еще сотни компаний, мало-известных за пределами конкретного штата. Каждый фонд стремится действовать (продавать одни бумаги и покупать другие) так, чтобы стоимость его вложений (или, как говорят, портфеля) постоянно росла. Многие добиваются при этом поразительных успехов. Существуют фонды, показывающие стабильный рост в течение десятилетий (!), в некоторые годы их доходность доходит до 70 % годовых. Если же у вас возникла потребность срочно получить у ПИФа назад свои деньги, вы просто продаете кому-нибудь (чаще всего самому же фонду) принадлежащие вам паи. Если фонд стабильно доходный, то проблем с этим у вас не возникнет. Разница между тем, что вы вложили в акции фонда в начале и получили от их продажи в конце, и составит ваш доход. Несколько процентов от этой суммы фонд возьмет себе в виде комиссии. Поскольку ваше вложение в ПИФ является делом добровольным, государство не принимает на себя никаких гарантий по сохранности ваших средств в нем, и платой за возможные высокие доходы будет риск. Риск не только не приумножить свои деньги, но, возможно, и потерять часть из них. Именно поэтому искушенные инвесторы распределяют свои средства между двумя-тремя фондами, постоянно интересуются их доходностью, стараются «держать руку на пульсе». Во всем мире ПИФы аккумулируют огромные средства граждан. В США в 2003 г. сумма средств, вложенных в ПИФы, превысила 8 триллионов долларов. Это грандиозная, невообразимая сумма. Все эти средства фонды взаимного инвестирования предлагают экономической системе, то есть активно работающим на рынке компаниям. Если фонды работают успешно, деньги вкладываются в ПИФы на годы. А коль скоро эти сроки так велики, то именно ПИФы и являются основными источниками средств для длительных инвестиций. В России в силу целого ряда причин ПИФы делают лишь первые шаги, но нет сомнения в том, что и у нас со временем появится возможность для цивилизованного инвестирования личных средств граждан в экономику через использование такого удобного инструмента, как фонды взаимного инвестирования. ПРЕДЛАГАЕМЫЕ УСЛУГИ. ПИФы предлагают своим пайщикам, по большому счету, всего одну услугу: размещение свободных средств – сбережений – в обращающиеся на рынке ценные бумаги. Благодаря тому, что это размещение ведется не в одну-две избранных акции или облигации, его риск существенно снижается, то есть фонд предлагает размещение ваших средств в диверсифицированный пакет ценных бумаг. Это, конечно же, огромный плюс для каждого конкретного инвестора. Еще одну услугу фонды предлагают неявно, практически не говоря о ней. Она связана с существенной экономией ваших средств благодаря возможности отсрочить выплату налога на доходы физических лиц до момента фиксации прибыли при продаже пая фонду или даже полностью уйти от уплаты налога на вполне законном основании. Проясним эту ситуацию. Предположим, что ПИФ работает устойчиво и дает вам ежегодно 20 % дохода на вложенные в него средства. Если бы вы, ежегодно получая этот доход, вынуждены были бы платить подоходный налог (НДФЛ – налог на доходы физических лиц) по ставке 13 %, ваше богатство прирастало бы со следующей скоростью (табл. 15). Таблица 15 Скорость прироста средств при условии ежегодной уплаты НДФЛ  Таким образом, при инвестировании 1000 рублей в дающий стабильный 20 %-ный доход бизнес через пять лет ваш доход составил бы 1231 рубль. При инвестировании такой же суммы в ПИФ наблюдаем следующую картину. В фондах, как правило, доход по итогам года начисляется и присоединяется к основной сумме вашего вклада. Однако в денежной форме доход не выплачивается. Вернее, выплачивается только тогда, когда произойдет обратная продажа пая, или, говоря языком брокеров, «фиксация прибыли». Если вы не фиксировали прибыль, то есть не получали деньги на руки, то не возникает и необходимости уплаты подоходного налога. Налог будет уплачен только в конце срока со всей суммы полученного за пять лет дохода. При ставке 13 % сумма налога составит 194 рубля. Иными словами, полученный вами за пять лет доход составит 1295 рублей вместо 1231, то есть на 5 % больше. Таблица 16 иллюстрирует этот факт. Таблица 16 Скорость прироста средств в ПИФе при условии уплаты НДФЛ в конце пятилетнего срока  В действительности же ситуация выглядит еще более благоприятной для инвестора. В соответствии с действующим на момент написания этих строк Налоговым кодексом продажа пая в такой ситуации – это продажа вашего личного имущества, которое находилось у вас в собственности более пяти лет. Это значит, что на всю сумму продажи вы можете получить налоговый вычет в сумме 100 % независимо от размера пая, и необходимости уплаты НДФЛ вообще не возникнет. (Надо заметить, что возникающие при инвестировании в фонды налоговые льготы, независимо от того, какими они оказываются, во всем мире являются одним из главных побудительных мотивов при инвестировании средств в эти организации. 5 % экономии за пять лет по нашим российским меркам – это, конечно, несерьезно. Но даже у нас за 30 лет это уже далеко не 30 % (кстати, тренировки ради подсчитайте, сколько же это будет), да если еще и сумма инвестиций приличная, то уверяю вас, интерес получается солидный.) ПОКУПКА ПАЕВ КАК ЭЛЕМЕНТ ЛИЧНОЙ ИНВЕСТИЦИОННОЙ СТРАТЕГИИ. Покупка пая инвестиционного фонда – прекрасный элемент собственной инвестиционной стратегии. Большинство российских ПИФов сегодня показывают доходность на уровне 20 % и более в год. Можно предположить, что такая динамика развития будет доминирующей на этом рынке в ближайшие годы. Предпосылки для этого следующие. С одной стороны, экономика нашей страны в последние годы развивается стабильно, и, видимо, темпы ее роста останутся такими же в ближайшие пять-семь лет. С другой стороны, рынок частных инвестиций только начинает становиться цивилизованным, и предложение на нем будет еще достаточно долго отставать от спроса на эти услуги. Как следствие, инвестиции в ценные бумаги российских предприятий могут быть чрезвычайно доходным элементом личной инвестиционной стратегии. Для реализации этой стратегии покупка паев инвестиционных фондов является наиболее разумным подходом. Какой же стратегии лучше всего придерживаться при инвестировании своих средств в ПИФ? Очень привлекательным моментом при инвестировании средств во взаимные фонды является тот факт, что размер минимального взноса большинства фондов действительно минимальный. Многие фонды определили его на уровне 100 долларов, или около 3000 рублей. Это, конечно, очень привлекательная особенность для начинающих инвесторов. Однако не надо забывать, что вложения в фонд – это обычные, никем не застрахованные, рискованные вложения. Поэтому не стоит, наверное, все откладываемые в виде сбережений средства тут же помещать в ПИФ. А вот на 25–30 % средств, имеющихся у вас в виде сбережений, даже на начальном этапе накопления можно смело заключать договор о покупке паев фонда. Вообще, на наш взгляд, наилучшей стратегией инвестирования средств в ПИФ может быть следующая: в течение длительного времени на регулярной основе вносить равные платежи. Эта стратегия так и называется – РДРД, или РД2 – Равными Долями, Регулярно, Долго. В чем преимущества этой стратегии? Их несколько. Перечислим некоторые, самые серьезные.

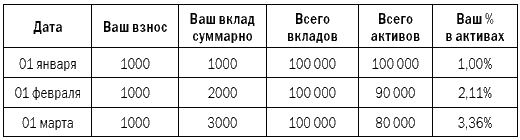

Предположим, вы ежемесячно вносите 1000 рублей в качестве покупки пая в фонд. Предположим также, что ценные бумаги, в которые вложены средства пайщиков, дешевеют примерно на 10 % в месяц. Это очень настораживает многих пайщиков, и они подумывают об изъятии своих средств из этого фонда. Многие подумывают, а некоторые изымают. То есть в тот момент, когда вы приносите очередной взнос, кто-то изымает такую же сумму из фонда, и общее количество средств пайщиков в фонде не растет. Сведем все наши предположения в таблицу (табл. 17). Таблица 17 Рост доли инвестора в активах фонда при усреднении по убыткам  Давайте проанализируем данные в таблице. Если вы делаете регулярные вклады в фонд, а общий размер вкладов не прирастает (то есть кто-то изымает средства из фонда), ваша доля в общем объеме вкладов увеличивается. Вы становитесь крупным, уважаемым вкладчиком. От простого уважения двинемся дальше. Внеся 1 января свою 1000 рублей, вы приобрели 1 % от стоимости активов фонда. Придя же 1 февраля и увидев, что объем активов фонда упал до 90 000 рублей (вернее, упала текущая рыночная стоимость активов фонда), вы не побоялись и внесли еще 1000 рублей. Однако заметьте, что при этом вы купили не 1 %, или 1/100 от размера активов фонда, а 1/90, то есть 1,11 %. Ваша доля в активах теперь составляет 2,11 %, а не 2 %. Повторив ту же операцию в марте, вы приобретаете уже 1,25 % активов всего фонда. В итоге вы являетесь владельцем 3,36 % процентов активов фонда. В случае, если акции, составляющие портфель активов фонда, начнут подниматься в цене, ваш доход будет очень значительным. Мы, конечно, далеки от того, чтобы советовать вам искать теряющие активы фонды и заниматься скупкой их паев. Ни в коем случае. Вышеописанный пример приведен для иллюстрации того факта, что не надо бояться вкладывать деньги в фонд, если в тот день, когда вы пришли делать очередной взнос, вы обнаруживаете, что стоимость активов фонда упала. Краткосрочные падения возможны, поскольку, как ни крути, мы живем в стихии рынка. Но если вы верите в квалификацию управляющих активами фонда специалистов, если вы уже долгие годы работаете вместе и фонд демонстрирует хорошие результаты, то краткосрочное падение может быть вам на руку – вы недорого купите то, что потом подорожает. Такой прием очень распространен среди брокеров, предпочитающих играть на понижение, то есть у любителей и специалистов «медвежьего» рынка.[2] Называется этот прием усреднение по убыткам. Другие специализированные фондыНЕГОСУДАРСТВЕННЫЕ ПЕНСИОННЫЕ ФОНДЫ. Пенсионные фонды (в нашей стране – Негосударственные Пенсионные Фонды) предназначены для создания альтернативной, по отношению к государственной, пенсионной системы. Рассмотреть деятельность пенсионного фонда лучше всего на примере организации пенсионного обеспечения отдельно взятого гражданина. В развитых странах достигший совершеннолетия гражданин либо предприятие, на котором он начинает свой трудовой стаж, заключают договор с пенсионным фондом об открытии лицевого счета и начале пенсионных накоплений на этом счете. Взносы на него могут делать как сам гражданин, так и предприятие, на котором он работает. Самый сильный побудительный мотив для отчисления средств на указанный лицевой счет – налоговые льготы. Типичные льготы в этом случае таковы:

Зачисляемые сверх установленных лимитов на пенсионный счет суммы облагаются всеми обычными налогами и сборами. С поступающими на пенсионные счета средствами пенсионные фонды действуют так же, как и паевые инвестиционные фонды, – обращают их в ценные бумаги, банковские депозиты или другие активы и занимаются работой на фондовом рынке. Самое существенное их отличие от паевых инвестиционных фондов состоит в том, что в своей инвестиционной политике пенсионные фонды более консервативны. Они скорее предпочтут инвестировать средства в менее доходные, но более стабильные бумаги, предпочтительнее даже в низкодоходные бумаги с гарантированными выплатами. За такой консервативной политикой инвестирования в той или иной мере наблюдает и регулирует ее государство. Причина здесь в том, что пенсионные фонды выполняют важную социальную функцию – финансовое обеспечение старости. Получаемый пенсионным фондом доход (в виде процентов по ценным бумагам, курсовой разницы либо доход, получаемый в другом виде) ежегодно распределяется на личные пенсионные счета. Следовательно, объем средств на личном пенсионном счете гражданина ежегодно прирастает на сумму сделанных взносов и полученного на уже имеющиеся средства дохода. Таким образом, происходит накопление необходимых для обеспечения старости сумм. По достижении гражданином пенсионного возраста с личного пенсионного счета начинают производиться выплаты. Режим и размеры этих выплат регулируются законодательством. Наиболее часто это бывают ежемесячные пожизненные выплаты, размер которых определяется исходя из накопленной на пенсионном счете суммы. Сроки, на которые граждане помещают средства в пенсионные фонды, исчисляются десятилетиями, а суммы – десятками и сотнями тысяч долларов. Неудивительно поэтому, что пенсионные фонды также принадлежат к числу наиболее крупных инвесторов. В США объем средств на пенсионных счетах населения в 2003 г. превысил 15 трлн долларов (это почти вдвое больше, чем на счетах в паевых инвестиционных фондах). Вокруг взносов в пенсионные фонды нередко разгорается ожесточенная политическая борьба. Например, если профсоюзы в борьбе с предпринимателями добьются увеличения взносов предприятий на пенсионные счета работающих (вне зависимости от налоговых льгот), это может привести к тому, что для обеспечения тех же самых финансовых результатов личные взносы граждан для обеспечения старости можно будет уменьшить, то есть вырастет текущее благосостояние членов профсоюза. В нашей стране негосударственные пенсионные фонды проходят период становления. Есть два фактора, сильно сдерживающие их развитие: отсутствие развитой системы налоговых льгот для таких взносов и «стихийность» нашего фондового рынка, отвергающая возможность надежного и доходного инвестирования средств. ПОСТРОЕНИЕ ЛИЧНОЙ ПЕНСИОННОЙ СИСТЕМЫ. В последнее время в РФ проведена серьезная реформа государственной системы пенсионного обеспечения. К сожалению, о ее результатах, то есть об эффективности работы системы, можно будет судить только спустя десятилетия, когда все звенья этой системы – и сбор средств, и инвестирование, и пенсионные выплаты – заработают в полную силу. Но в любом случае, на наш взгляд, ожидать от государственной пенсионной системы стопроцентного решения проблем обеспечения старости не приходится. Как ни банально это звучит, «спасение утопающих – дело рук самих утопающих». Независимо от того, какие шаги предпринимает в отношении обеспечения пенсий государство, каждый гражданин должен сам озаботиться тем, чтобы что-то отложить на старость. По большому счету, вся наша книга как руководство по управлению личными финансами имеет своей целью способствование улучшению благосостояния граждан и, как следствие, финансовому обеспечению старости. Для тех, кто молод, полон сил, надежд и амбиций, самый лучший совет по обеспечению старости – это, наверное, усердно работать, накапливать, создавать бизнес и инвестировать полученные результаты. Тем, кому уже поздно заниматься созданием бизнеса, можно посоветовать обратиться в негосударственный пенсионный фонд. Из имеющихся в наличии фондов при этом надо выбрать скорее не самый доходный, а наиболее крупный и устойчивый. Задача пенсионного фонда – не обеспечить вам большой инвестиционный доход, а попытаться сохранить и защитить от инфляции ваши накопления на старость. Услугами пенсионного фонда нужно воспользоваться и потому, что в случае накопления средств через фонд деньги будут защищены от ваших собственных посягательств. И вклад в банк, и вклад в ПИФ при желании можно изъять и потратить. Накопления на счете в НПФ по закону можно снять только при получении права на государственную пенсию – либо по старости, либо по инвалидности. Этот факт поможет сохранить ваши деньги в любой, даже самой тяжелой жизненной ситуации. Отношения за пределами организованного рынка ценных бумагВОЗМОЖНОСТИ ЧАСТНОГО ИНВЕСТИРОВАНИЯ. Не всегда получается инвестировать на организованном рынке ценных бумаг, или, как говорят в России, «цивилизованно». Не всегда получается, но иногда очень хочется. Ну почему бы, например, не дать в долг приятелю-предпринимателю, у которого уже долгое время развивается очень серьезный бизнес и которому на полгода-год нужны очень ограниченные средства и он готов платить высокие проценты? Не рассматривать возможность таких инвестиций – значит лишить себя доходных и надежных вложений. Но делать их нужно, конечно, с оговорками. Все правила, которыми надо пользоваться, делая такие вложения, можно вывести из поговорки: «дружба – дружбой, а денежки – врозь». Попытаемся сформулировать такие правила. Независимо от степени близости (родственной или дружественной), следует предварительно поговорить с заемщиком и объяснить, что в случае задержек или проблем с возвратом долга вас ничто не остановит перед необходимостью прибегнуть к самым крутым мерам для возврата задолженности. При планировании сделки неукоснительно соблюдать правило «Чем выше риск, тем выше должен быть доход». Если в обеспечение займа предлагается некая недвижимость, доход может быть один, например 2 % в месяц, а если заем выдается без обеспечения, то и доход должен быть другой, например 5 % в месяц. Все сделки непременно оформляются, и лучше – нотариально. Даже такие, для которых закон не требует обязательного нотариального оформления. Оплату оформления должна производить занимающая сторона. В пунктах договора необходимо специально оговорить процедуру уплаты пеней и штрафов за задержку процентных платежей или возврат всей суммы займа. При этом прямо в тексте договора четко определить понятия «штраф» и «пеня». Штраф – это единовременно взимаемая с заемщика сумма за каждый факт нарушения условий договора. Например, 200 рублей за каждое нарушение сроков выплаты по договору. Пеня – это дополнительные проценты, взимаемые кроме тех, которые указаны в договоре, например 0,1 % в день на неуплаченную сумму помимо основных процентов. В начале работы, если сделка с человеком оформляется в первый или второй раз, у займа обязательно должно быть обеспечение. При нарушении сроков исполнения договора НЕМЕДЛЕННО предпринимать меры по возвращению своих средств – обращаться в прокуратуру, в суд и т. д. (Из «секретов» такого инвестирования. Предпринимателям, как правило, постоянно нужны дополнительные оборотные средства. Один из лучших способов неконфликтного возврата просроченного кредита от предпринимателя – пообещать заемщику выдать кредит в большем размере при условии погашения старой задолженности. После возврата кредита никто не может заставить вас возобновлять отношения. В ответ на обвинения в нарушении обещания о выдаче можно сказать обычное в России «не получилось» либо ответить, что заемщик, в свою очередь, тоже нарушил предыдущее обещание о возврате суммы и процентов в срок.) ИНВЕСТИРОВАНИЕ В ДОЛЕВОЕ УЧАСТИЕ В МАЛОМ БИЗНЕСЕ. Инвестирование в долевое участие в малом бизнесе – прекрасная возможность для умножения своих сбережений. О возможности вложения средств в чужой бизнес мы поговорим в разделе 6.3. Сейчас же хочется сказать лишь о следующем. Почему всех всегда так интересует именно малый бизнес? Почему во многих странах для малого бизнеса существуют льготы, почему именно его опекают правительства и некоммерческие организации, почему именно он рассматривается как объект инвестирования совсем «не малыми» финансовыми институтами? Ответ прост – большой бизнес вырастает из малого. Причем рост этот происходит именно не по дням, а по часам. Вложить сегодня средства в какого-нибудь монстра – это просто возможность их сохранить (если монстр – не очередной Enron). А вот вложить деньги в то, что через пять лет станет новым Microsoft, – это значит приумножить их многократно. КРЕДИТНЫЕ ПОТРЕБИТЕЛЬСКИЕ КООПЕРАТИВЫ ГРАЖДАН. Этот вид финансовых институтов известен в России сравнительно недавно, а во все мире – уже на протяжении десятков лет. В США такие организации называются ссудно-сберегательные ассоциации (Loan and Saving Associations), и на сегодняшний день на территории этой страны их зарегистрировано более 30 тысяч. Рассмотрим сначала, как такие организации работают за рубежом. В небольшом городке, где тихая и комфортная жизнь, где проживают в основном хорошо обеспеченные и мирные люди, создается такая ассоциация. Основные виды ее деятельности – прием средств во вклад от своих членов и выдача им же ссуд. В таком городке ассоциация может даже выполнять функции одного из элементов системы управления жизнью города. Представьте, что банк, например, может выдать парикмахеру, который хочет переехать в этот городок, ссуду на покупку дома под 5,75 % годовых сроком на 20 лет. Но человек этот, например, не нравится «отцам» городка. Им хотелось бы, чтобы мирную жизнь не нарушали чуждые им по духу люди. И ссудно-сберегательная ассоциация (читай – кредитный потребительский кооператив) городка выдает ссуду другому парикмахеру под 5 %. Она может это сделать, поскольку отцы города – это, как правило, активные члены и руководители ассоциации. Или, например, городской совет решил, что городок должен развиваться в северном направлении. Тогда ассоциация предлагает льготные ссуды своим членам, которые хотели бы построить дома к северу от центра. Ассоциация может выдавать льготные кредиты, поскольку создается не для получения прибыли, а для выгодного и контролируемого вложения собственных средств членами ассоциации и для реализации возможности такого «мягкого» управления жизнью в городке. Экономической основой работы такой ассоциации является следующий факт. Хотя ассоциация и работает как банк (принимает вклады и выдает ссуды), она менее, чем банк, зарегулирована в своей деятельности. В частности, она не должна резервировать часть своих средств на счетах в центральном банке страны и соблюдать таких строгих нормативов своей деятельности, как банк. Отсюда и появляется возможность выдавать более льготные, чем банки, кредиты. В России экономическая основа для работы кооперативов та же – более мягкие внешние условия. Однако в нашей стране «выигрыш», как правило, получают не заемщики, а вкладчики. Свои дополнительные резервы кредитные кооперативы задействуют, выплачивая вкладчикам бoльшие, чем банки, проценты. Это закономерно, поскольку основная задача российских финансовых институтов на сегодняшний день – как можно активнее вовлекать деньги простых граждан в работу в реальном секторе экономики. Итак, вклад в кредитный кооператив – это прекрасная возможность для надежного, выгодного и контролируемого помещения сбережений. Выгодного – потому что на сегодняшний день кооперативы предлагают почти вдвое более высокие процентные ставки по вкладам, чем банки. Надежного – потому что кооперативы в основном делают вложения в сферу потребительского кредитования, то есть в область с большим уровнем диверсификации рисков. Контролируемого – потому что, принося деньги во вклад в кооператив, вы обязаны стать его членом и получаете по закону доступ к управлению им. Как член кооператива, вы можете присутствовать на ежегодном или экстренном собрании, которое является высшим органом в управлении кооперативом, обсуждать там любые вопросы и голосовать с правом решающего голоса по всем этим вопросам. 5.5. Характеристики финансового рынка России, или «А что это за девочка и где она живет?» Описав в предыдущих главах особенности финансового рынка развитых стран, хотелось бы, хотя бы и в очень приблизительных цифрах, а может быть, и просто на качественном уровне, сравнить эти финансовые рынки с российским. Очень часто можно услышать фразу, что финансового рынка в России нет. Мотивируют это утверждение тем, что в России еще не сложился цивилизованный рынок ценных бумаг. Или что, например, рынок ценных бумаг в России лишь фиксирует результаты криминальных переделов собственности и т. д. В развитых странах финансовый рынок на 60–70 % состоит из рынка ценных бумаг. Из того факта, что в России практически нет рынка ценных бумаг, делается вывод, будто и сам финансовый рынок у нас отсутствует. Мы категорически не согласны с этим утверждением. Раз есть сбережения граждан, раз есть получаемые компаниями кредиты, раз есть противоречия между вкладчиками и заемщиками, есть и финансовый рынок. Он есть, просто он организован по-другому, не так как везде. А как же? Особенности финансового рынка РФ в сравнении с развитыми странами (правовые и организационные аспекты)Посмотрите на рисунок, где приведена тонкая структура финансового рынка, перечитайте параграфы, посвященные описанию финансовых институтов, этот рынок составляющий. Складывается такое впечатление, что зарубежный финансовый рынок очень похож на супермаркет, где царит идеальный порядок. Все товары на полочках, на каждом товаре ценник, рядышком сертификат качества. Все продумано и все сделано для удобства покупателей. Причем для удобства сразу двух групп покупателей – и частных лиц, и юридических. Идет вдоль полок такого супермаркета частное лицо и видит: вот банковские вклады – абсолютно надежны (застрахованы государством) и малодоходны. Вот полки с паями взаимных фондов. Вот фонды маленькие, агрессивные, быстрорастущие. А вот эти – уже «старички», поспокойнее, но в случае чего тоже руку оттяпают и не задумаются. Вот страховки на все случаи жизни. Вот пенсионные накопления. Вон там новинка – мультивалютные счета до востребования, за ними еще что-нибудь. Идет вдоль полок супермаркета юридическое лицо и видит: вот банковские ссуды, вот безотзывные аккредитивы, вот аккредитивы standby. Вот инвестиционные банки, которые помогут первый раз выпустить на публичный рынок акции (столь популярные сейчас IPO), вот ПИФы, которые эти акции раскупят еще за полгода до их появления на рынке, и т. д. Во всем виден порядок, организация. Нужно только изъявить желание купить, и вам тут же предложат именно тот товар, который наилучшим образом удовлетворит все ваши потребности. Если попытаться перенести эту аналогию с супермаркетом и финансовым рынком на российскую почву, мгновенно возникает следующая ассоциация. Российский финансовый рынок – это толкучка, барахолка послереволюционных или послевоенных времен. Основные действующие лица здесь – неорганизованные граждане. Одни – в качестве продавцов – вышли предложить свои денежки подороже и понадежнее, другие – покупатели, то есть руководители малого и среднего бизнеса, – ищут денежек на подольше и подешевле. Часто находят друг друга. Ведь у нас практически весь малый бизнес сегодня растет на деньгах, взятых у соседа на три месяца под оформленную на коленке расписку! Кроме этих продавцов и покупателей на той же площади пасутся и менты, и бандиты, и мошенники, и чиновники. Все пытаются погреть руки. Здесь можно и очень выгодно вложить средства, а можно в одночасье все продуть. Барахолка, одним словом! Где-то вдали блестят огни двух-трех больших магазинов, говорят, что где-то за ними даже есть супермаркет, и более того, говорят, что толкучка скоро отомрет, но все равно, пока еще 90 % товарооборота делается прямо на площади. Сравнительная характеристика надежности и доходности финансового рынка РФ и за рубежомЕсли попытаться ответить на вопрос о надежности и доходности российского финансового рынка в одной фразе, можно сказать, что он в разы более доходен и в десятки раз менее надежен. Теперь о доходности. На трехлетний срочный вклад в России в банке дают 12 % годовых, за рубежом – 2,5 %. В накопительных видах страхования российские компании начисляют доход из расчета 15 % годовых, зарубежные – 1,5 %. Работающие на наших ценных бумагах ПИФы показывают среднюю доходность на уровне 25–30 % годовых, зарубежные – 12 %. На рынке частных краткосрочных кредитов рабочие ставки в России – от 20 до 60 % годовых, в США – от 2 до 15 %. Также сильно различается и надежность, только уже не в нашу пользу. В США термин «банк» – это синоним слова «надежность». Спросить у кого-нибудь: «А этот банк надежен?» значит заставить человека сомневаться в вашем собственном душевном здоровье. У нас же государство за последние десять лет пережило три тяжелейших банковских кризиса, два из которых оно же и инициировало. Система страхования вкладов в наших банках только-только начала функционировать и ни разу после своего введения еще не проходила проверку тяжелой рыночной ситуацией. Надежность системы Mutual Funds в США обеспечивается развитостью рынка ценных бумаг и чрезвычайным распространением этого вида финансовых институтов. По данным за 2003 г. их в стране более 18 тысяч. В России – дай бог несколько сотен, и поле, на котором они играют, чрезвычайно узкое. То же можно сказать и о страховых компаниях, и о пенсионных фондах – везде сравнение будет не в пользу российских финансовых институтов. Именно поэтому мы не приводим достоверные статистические данные о сравнительной надежности, рейтинги и мнения специалистов. Все равно, какими данными об относительной успешности и надежности того или иного ларька или киоска пользоваться, если вокруг кипит толкучка. Главный вывод, который можно сделать из этой ситуации, таков: инвестировать надо, без этого не станешь богатым. Но финансовый рынок в России сегодня не помощник в этом деле. Очень многое придется делать самому. Оценивать риски, искать надежных партнеров, по семь раз проверять репутацию и историю деловых партнеров. Короче говоря, собрался на толкучку – зашивай карманы. |

|

||

|

Главная | В избранное | Наш E-MAIL | Прислать материал | Нашёл ошибку | Верх |

||||

|

|

||||