|

||||

|

|

Часть II Начинаем новую жизнь Глава 3 Правила ежедневного управления финансами, или «Деньги идут к тем, кто их любит» На книжном рынке всегда достаточно литературы, в которой даются советы быстрого, легкого и гарантированного обогащения: «Астрология денег», «Как привлечь деньги в свою жизнь», «Десять советов: как стать богатым» и другие, с не менее многообещающими названиями. Рецепты, даваемые в большинстве этих «пособий», просты, доступны каждому и удивительно похожи. Сводятся они в основном к следующему. Надо рано утром три раза (или десять раз в течение дня, или три тысячи раз в течение года) громко сказать: «Деньги текут ко мне рекой! Я зарабатываю много денег, я зарабатываю их легко!» И после этого в течение некоторого времени вы станете сказочно богатым человеком. Если же у вас вдруг не получилось быстро разбогатеть, то, дочитав ту же книгу до конца, вы найдете этому объяснение: оказывается, надо не просто произносить магические фразы, а произнося, верить в них, как в «Отче наш». Потому что фразы, произнесенные без веры, – это просто колебания материальной субстанции, а не обращение к надматериальному «эгрегору богатства», задачей которого и является озолотить вас. (Совсем недавно в популярной телепередаче, посвященной нумерологии, дали такой рецепт. По мнению авторов, очевидно, что цифры влияют на нашу жизнь и что в них может быть выражено или зашифровано любое событие. Оказывается, существует последовательность цифр, повторяя которую вы сможете привлечь к себе богатство. Вот эта последовательность: 7, 7, 5, 3, 1, 9, 1. Рекомендация – немедленно выучить и читать в такой последовательности как мантру, лишь только образовалась свободная минутка.) Не будем спорить с авторами вышеописанных приемов, тем более что среди них есть очень уважаемые люди. Согласимся лишь с вынесенным в подзаголовок утверждением: деньги идут к тем, кто их любит. Утверждение, на наш взгляд, абсолютно верное, при условии, что все правильно понимают, что такое «любовь» по отношению к деньгам. Надо сразу сказать, что чувство это особенное. Любовь к деньгам – это не стенания по поводу каждой потерянной копейки и не огромные замки на сундуках с сокровищами, в которые можно, подобно Гобсеку, погрузить руки. Любовь к деньгам, причем такая любовь, на которую деньги отвечают взаимностью, – это нечто другое. На наш взгляд, любить деньги нужно так же, как хороший родитель любит детей. Не сюсюкать с ними, не исполнять их малейшие прихоти, не задаривать умопомрачительными подарками, а просто ежедневно уделять им время и внимание. Мерой любви по отношению к детям является то время, которое дети безраздельно владеют своими родителями в течение дня (месяца, года, всей жизни). Можно даже сказать, что если ваш сосед проводит со своей пятилетней дочкой в среднем два часа в день, а вы – лишь полтора, то он любит своего ребенка на 33 % сильнее, чем вы. С этим утверждением можно спорить, а можно и согласиться. По крайней мере другой объективной меры любви, на наш взгляд, никто не предложил. То же и в отношении денег. Деньгам надо уделять время и внимание ежедневно. Для начала хотя бы считать их. Затем, когда подсчет ежедневных затрат станет уже неотъемлемой частью натуры, думать, куда вложить, оценивать риски, прокручивать варианты и, что самое приятное, подсчитывать доходы! Деньги идут к тому, кто их любит. А любит их тот, кто каждый день уделяет им время и внимание. 3.1. Правила учета личных финансов, или «…Не догма, а руководство к действию» Самое первое, что необходимо сделать для установления контроля над личными финансами, – научиться учитывать приходящие и уходящие суммы. Бухгалтеры умеют делать это на предприятиях, а обычные граждане совсем не умеют в повседневной жизни. Поэтому нам придется начинать с самых азов. В настоящее время существует множество компьютерных программ, позволяющих автоматизировать учет личных финансов, и какую-либо из этих программ необходимо использовать. Однако основные принципы надо обсудить без ссылки на какой-то программный продукт, а, как сказали бы в позапрошлом веке, in situ, то есть «по сути», «сами по себе». Правил учета немного, все они разумны, по-житейски просты и действенны. Правило 1. Учитывать следует все, и до копейки! Правило 2. Учитывать нужно ежедневно! Правило 3. Результаты учета надо анализировать. Правило 4. По результатам анализа делать выводы и при-менять их в жизни. (Самое сложное – делать это ежедневно. Считайте, что тот день, когда вы отложили учетные операции на завтра, перечеркнул все ваши прошлые усилия. За одним таким днем наступит второй, потом третий, и… начинай все сначала. Скажу по совести, я начинал вести ежедневный учет три раза. Первый раз меня хватило на три недели, второй раз – на три месяца. Начав третий раз, пока держусь.) 3.2. Учет доходов, или «Давайте лучше о приятном!» Попытаемся создать систему учета без привязки к какому-либо программному продукту. Для начала просто на тетрадном листе. Поскольку фактов получения доходов у каждого из нас обычно немного, для начала построения системы учета доходов подойдет обычная ученическая тетрадка объемом 12 листов – очень удобно, по одному листу на каждый месяц года. Для легкости ведения учета и для возможностей дальнейшего анализа (для проведения различных группировок, выборок, сравнений и т. д.) попробуем среди возможных источников дохода выделить доходы, относящиеся к различным категориям, то есть разобьем все получаемые нами доходы по категориям и пронумеруем их. Чтобы учет был наглядным, но не громоздким, хорошо, если таких категорий будет не более десяти, а лучше – еще меньше. Разобьем все доходы на следующие категории. Категория № 1. Доходы по основному месту работы Это зарплата, выплаты, премии, оплата за сверхурочные и т. д. – в общем, все, чем вас может «одарить» работодатель. У человека, только вступающего в самостоятельную жизнь, а очень часто и у зрелых людей это единственный или по крайней мере наиболее значимый источник дохода. Категория № 2. Доходы по неосновному месту работы Это оплата работы по совместительству, от временной или случайной работы и от той деятельности, про которую в народе говорят: «Косить шару». От доходов категории № 1 эти доходы отличаются тем, что получаются они нерегулярно, и не там, где вы работаете большую часть дня. Однако это тоже заработанные деньги, и, чтобы их получать, надо что-то делать. Категория № 3. Фиксированные или процентные доходы от использования имущества Это доходы, получаемые в виде процентов от размещенных под проценты свободных денежных средств – от вкладов в банки, от взносов в накопительные виды страхования, от просто данных в долг денег. Это могут быть и фиксированные платежи в виде арендной платы за сдаваемое внаем жилье или другое имущество. Прелесть этих доходов в том, что для их получения не надо работать, а негативная сторона в том, что вы передаете свое имущество в чужие руки, то есть подвергаете риску. Этими тремя категориями, как правило, исчерпываются все виды доходов, которые имеют работающие по найму люди. Следующие категории – это уже епархия бизнесменов и инвесторов. Категория № 4. Доходы от собственной предпринимательской деятельности или от собственного бизнеса Если вы по вечерам шьете на продажу верхнюю женскую одежду не за фиксированную зарплату, а продавая ее на свой страх и риск, либо вы турист-шопник и раз в три месяца получаете доход от деятельности по привозу каких-то товаров, либо у вас есть значительная доля (позволяющая серьезно контролировать процесс) в каком-то предприятии, и на эту долю регулярно начисляют и выплачивают дивиденды (либо доход от этого бизнеса получается в другой форме), – все эти доходы принадлежат категории № 4. Категория № 5. Доходы от вложений в бизнес других людей Суть этих доходов та же, что и доходов от собственного бизнеса в категории № 4, лишь с той разницей, что ваши доли в этом бизнесе малы (например, менее 15 %) и не позволяют контролировать происходящие в них процессы. Границу между своим и чужим бизнесом обычно проводят на уровне 15 %-ного влияния на происходящее. (Хотя, надо сказать, однажды меня озадачил клиент, который купил акции «Аэрофлота», получил по ним дивиденды и затем продал их чуть дороже, чем купил. По нашим правилам, поскольку он приобрел менее (гораздо менее) 15 % акций этой уважаемой компании, это вложение в чужой бизнес. Дивиденды – это доход от вложений в чужой бизнес. Но он настаивал на том, что последующая удачная продажа и получение дохода – это уже его заслуга и соответственно его бизнес. Это казалось логичным, и мы договорились, что сумму дохода в виде дивидендов будем считать доходом категории № 5, а доход от продажи – доходом категории № 4.) Категория № 6. Другие доходы Это очень редкие и экзотические формы доходов – полученное наследство, найденный случайно кошелек, доход в размере 25 % за обнаруженный и сданный государству клад и т. д. В эту же категорию попадают и взятые в долг суммы. Может так случиться, что в течение вашей жизни доходы в этой категории не появятся никогда. В качестве примера приведем записи за один месяц в Реестре доходов гипотетического гражданина – Сидорова Петра Ивановича (табл. 6). Таблица 6 Пример ведения Реестра доходов Сидорова Петра Ивановича за июнь 2007 года  3.3. Учет расходов, или «Подсчитали – прослезились» Гораздо более важное дело, чем учет доходов, – это учет расходов. Однако расходы возникают в большинстве случаев только после получения доходов, поэтому их учетом мы займемся лишь после того, как система учета доходов уже построена. Для учета расходов уже не хватит одной тоненькой тетради, нужна какая-то более вместительная «емкость». Наилучшей является продаваемая в каждом магазине канцтоваров «Книга учета». Положив в основу разделения расходов на категории те же принципы, что и при учете доходов, можно предложить следующие категории для учета расходов. Категория № 1. Отложено в сбережения Подробнее об этой категории мы будем говорить позже. Она не случайно стоит первой в списке категорий учета расходов – по отношению к этим затратам существуют специальные правила. Категория № 2. Затраты на услуги связи Во многих руководствах в категорию № 2 обычно помещают затраты на совершение платежей в бюджет – налоги, сборы, пошлины и т. д. На наш взгляд, это нецелесообразно: более логичным кажется отнесение налога на транспортные средства к категории затрат на транспорт, земельного налога – к категории затрат на жилье и т. д. Однако затраты на услуги связи (Интернет, телефон, мобильный телефон) за последние 5—10 лет для очень многих стали едва ли не важнейшей статьей расходов. А некоторые мои знакомые студенты – представители молодого поколения, часто делая выбор между возможностью послать пять SMS-сообщений или пообедать, предпочитают первое. Если верить социологам, демографам и психологам, ценность информационных услуг будет с каждым годом еще более возрастать. Поэтому нам кажется, что выделение затрат на услуги связи в отдельную категорию является уже просто требованием времени. Категория № 3. Затраты на жилье (покупка, ремонт, аренда, эксплуатация и т. д.) Из названия категории видна суть отражаемых в ней затрат. Необходимо добавить только, что здесь учитываются затраты на то жилье, которое вы используете в качестве собственного жилища, а не на то, которое покупается для перепродажи или сдачи в аренду. Категория № 4. Затраты на питание К затратам на питание следует относить те, которые возникают при организации регулярного питания вас самих и вашей семьи. Если же затраты на продукты питания и их приготовление возникли при посещении зоопарка вместе с детьми или на пикнике, имеет смысл перенести их в категорию «Развлечения». Категория № 5. Затраты на здоровье и безопасность (лекарства, страховки, спорт и т. д.) Это затраты на аспирин, горчичники и раствор Люголя, а также на посещение гимнастического зала, бассейна и теннисного корта. Несколько слов хотелось бы сказать о затратах на страховки. Все расходы, связанные со страхованием транспорта или жилья, будут отнесены в соответствующие категории. В данную категорию мы относим только затраты на страхование жизни (рисковое и накопительное). Категория № 6. Затраты на одежду и хозяйственные нужды Все, что связано с ежедневным обеспечением жизнедеятельности (кроме питания): стиральные порошки, коммунальные платежи, зимние сапоги, одежда детям и т. д. Таким образом, ежемесячно получаемая в этой категории цифра – это «стоимость жизни», за исключением пищи и жилья. Категория № 7. Транспорт (покупка, эксплуатация, аренда, общественный) В этой же категории – дополнительные затраты (пошлины и сборы), возникающие при покупке автомобиля или вертолета, налоги, уплачиваемые владельцем транспортного средства, страховки (обязательные и добровольные). Либо, если ваш образ жизни скромнее, – ежедневная оплата общественного транспорта. Категория № 8. Развлечения Все оплаты, связанные с улучшением настроения, попадают сюда. Однако следует заранее принять некие правила разделения затрат между категориями. Например, если, ужиная в ресторане с красивой женщиной (или с приятным мужчиной), вы оплачиваете счет и для вас в этом процессе главное все-таки еда, а не эстетическое удовольствие, спокойно относите эти расходы в категорию № 4. При поездке в отпуск за границу всю стоимость путевки относим в эту категорию, несмотря на то что львиную долю в стоимости отдыха займут транспортные расходы (самолет), расходы на проживание (гостиница), расходы на питание (включенные в стоимость путевки завтраки). Однако стоимость посещения ресторанов, не включенная в стоимость тура, это уже категория № 4, самостоятельные передвижения на такси во время отпуска – категория № 7 и т. д. Категория № 9. Долги / Разное Как ни печально, отдавать долги приходится. Для фиксации этих сумм и предназначена категория № 9. А также для учета затрат на ремонт школы, отправку ребенка в лагерь, покупку подарка на день рождения своему любимому чаду или его другу, да мало ли еще что… Категория № 10. Деловые расходы Расходы, связанные с управлением деньгами: покупка тетрадей для учета доходов и расходов, со временем – приобретение для тех же нужд компьютера и т. д. Сюда же относим затраты на самообразование (лекции, семинары), покупку деловой литературы, канцтоваров. Здесь же – деловые встречи и поездки, которые вы предпринимаете на начальном этапе инвестирования, то есть пока эти затраты несете вы, а не ваш бизнес или бюджет расходов инвестиционного проекта. Как видим, список категорий расходов существенно больше аналогичного для доходов, и записей в каждую из категорий будет гораздо больше. Поэтому тетрадь для фиксации расходов заводят общую, а не ученическую. И хорошо, если ее хватит на месяц. Разделение расходов на категории – вещь условная. Например, кто-нибудь не приемлет Интернет и мобильную связь. Расходы на услуги связи сводятся у такого человека к ежемесячным ста рублям абонентской платы за домашний телефон. В этом случае нецелесообразно выделять затраты на услуги связи в отдельную категорию, а в категорию № 2 можно относить затраты на что-то другое. Наиболее общее правило для разбиения расходов на категории мы сформулируем чуть позднее, а сейчас хотелось бы сделать лишь одно замечание. Одна из задач учета – обеспечение возможности использования данных для анализа. Чтобы анализ был показательным, необходимо не изменять в течение какого-то продолжительного времени суть содержимого категорий. Если уж решили стоимость обеда в ресторане относить в категорию «Развлечения», эти затраты следует всегда туда и вписывать. Последнее замечание: выбрав категории расходов для собственного учета, необходимо выучить наизусть их номера и содержимое. Образно говоря, даже встав ночью покурить, нужно помнить, что категория № 4 – это затраты на … Приведем пример ведения Реестра расходов уже знакомого нам Сидорова Петра Ивановича за неделю (табл. 7). Таблица 7 Пример ведения Реестра расходов Сидорова Петра Ивановича за 5—12 июня 2007 года  Как видим, Петр Иванович – человек бережливый (воздержался от каких бы то ни было затрат 7 и 8 июня) и очень пунктуальный – не только ежедневно ведет финансовые записи, но и выводит дневные сальдо, на основании которых получает недельное. Эти цифры – исходный материал для анализа, который поможет дать ответ на вопрос, как быстрее добиться финансовой свободы. 3.4. Планирование текущих расходов, или «Как вы яхту назовете, так она и поплывет!» Планирование – необходимый элемент успешной деятельности. Планирование расходов – необходимый элемент в системе построения личной финансовой независимости. Основная задача планирования на этапе построения системы финансовой независимости – обеспечить себе достойный уровень жизни при минимальных затратах в период накопления богатства путем сведения к минимуму ненужных затрат и покупок АБВ. Можно было бы долго рассказывать об общих принципах планирования, об основных используемых приемах, о том, какие бывают особые случаи в планировании и т. д. Мы поступим по-другому: сведем планирование к выполнению лишь одного правила. Планировать расходы очень просто: в первую очередь планируются и совершаются расходы с наименьшими номерами в списке категорий расходов. Давайте еще раз перечислим номера и содержание категорий расходов. 1. Сбережения. 2. Услуги связи. 3. Жилье. 4. Питание. 5. Здоровье. 6. Хозяйство. 7. Транспорт. 8. Развлечения. 9. Долги / Разное. 10. Деловые расходы. Если принять вышеизложенное правило планирования расходов, то введенные нами категории затрат – это не только номера в классификации расходов, а еще и своеобразная «иерархия разрешенных потребностей». Правило планирования дает простые рекомендации. Сначала тратим на жилье, потом на еду, потом на транспорт и только потом – на развлечения. Если при этом на развлечения не хватило, значит, развлечений в этом месяце не будет. А если и на транспорт не хватает, то везде ходим пешком. Правило очень простое и действенное. Например, доходная часть месячного семейного бюджета уже известного нам Петра Ивановича составляет 15 000 рублей. Используя введенное выше правило планирования и записи о затратах в прошлых месяцах, можно примерно прикинуть распределение этой суммы по категориям расходов (табл. 8). Таблица 8 Примерный план расходов на месяц  Анализ приведенного плана показывает, что при имеющемся у Петра Ивановича уровне доходов и распределении его по категориям расходов он не может позволить себе выделить и рубля на развлечения. Более того, этот план сделан в предположении, что затраты на питание в будущем месяце будут уменьшены на 10 %. Процесс планирования должен дать ответ на следующий вопрос: возможно ли произвести дополнительное перераспределение бюджета таким образом, чтобы все-таки выделить какие-то средства на развлечения в предстоящем месяце? Например, уменьшить затраты на связь на 200 руб. И на транспорт на 200 руб. Это скорее всего приведет к тому, что придется меньше говорить по мобильному телефону (факт, безусловно, положительный) и четыре дня добираться до работы пешком (тоже очень полезно для здоровья), проснувшись в эти дни на час раньше. Очевидно, что месячный финансовый план может существенно изменить привычный для нас образ жизни. И скорее всего сделать это будет необходимо, чтобы когда-нибудь громко и внятно сказать окружающим: «Я – финансово свободный человек!» Планирование по приоритетам категорий – это очень простой, понятный и доступный каждому метод. Используя его регулярно, можно высвободить значительные ресурсы для ускорения процесса накопления. Однако может так случиться, что кто-нибудь, ознакомившись с этим методом, решит, что в его реестре расходов приоритеты в планировании (читай – «номера категорий расходов») должны быть распределены иначе. Например, Петр Иванович использует предложенное нами распределение расходов по категориям, а Иван Петрович не имеет домашнего телефона, равнодушен к SMS-сообщениям, но жить не может без кино и готов голодать, но раз в неделю должен попасть в кинотеатр. В таком случае Иван Петрович должен в своем реестре расходов категорию «Развлечения» сделать № 4, номера же категорий с 4-й по 7-ю увеличить на единицу. Или вообще, оставив категорию «Развлечения» на месте, ввести новую категорию № 2 – «Затраты на кинотеатры», а затраты на услуги связи отнести к общехозяйственным затратам. Система учета расходов и связанная с ней система планирования расходов – вещь индивидуальная и может строиться каждым по своему усмотрению и для удобства дальнейшего использования. Главная цель существования этих систем нами уже определялась – минимизировать затраты для ускорения процесса накопления, обеспечивая при этом достойный уровень жизни своему хозяину. 3.5. Правила совершения покупок, или «Хочу новый „Мерседес“ за полцены…» В предыдущем пункте мы обсудили основное правило планирования расходов. Пользуясь им, можно создать сбалансированный и выполнимый финансовый план. Следующим шагом должно стать строгое следование идеям плана, то есть, говоря языком финансистов, исполнение бюджета. Исполнение бюджета – это разрешить себе тратить только на то, что записано в плане, и ни в коем случае не тратиться на не разрешенные планом мероприятия. В свою очередь, правила исполнения бюджета должны давать серьезный результат, показывать, что план можно выполнить, иллюстрировать возможности дополнительной экономии и подсказывать новые возможности для снижения непроизводительных расходов. Человек слаб. Подтверждение этому мы видим на каждом шагу. Допустим, некто решил сегодня поступательно двигаться к собственной финансовой свободе, рассчитал, что для достижения такой свободы ему потребуется не менее 22 лет, и тем не менее он назавтра преспокойно покупает торт за 480 рублей, чтобы сделать приятное членам семьи. Семья, безусловно, рада, но желанная (и такая далекая еще) свобода отодвинулась на восемь месяцев. Очень трудно исполнять бюджет. И на уровне страны, и на уровне предприятия, и на уровне отдельной семьи. На уровне семьи, наверное, даже тяжелее всего. Ведь столько красивых вещей вокруг! И так хочется порадовать жену и детишек! Ну как тут устоишь? Ниже мы предложим систему правил, следуя которым можно все-таки попытаться исполнить план. Эти правила в основном касаются технологии совершения покупок, поэтому мы так и назвали этот раздел – «Правила совершения покупок». Если же трактовать эти правила чуть шире, то есть распространить их не только на покупки, но и на оплату услуг и другие затраты, совершаемые в течение дня, можно эти правила назвать также «Тактические правила совершения расходов» (в отличие от «Стратегических правил», о которых мы будем говорить в следующей главе). Итак, «Тактические правила совершения расходов»1. Все покупки и другие траты необходимо заблаговременно планировать. Некоторые крупные системы супермаркетов в качестве сувенира предлагают своим посетителям специальный блокнот – «Планировщик покупок». Форма, предлагаемая для записей, в некоторых из них более удачна, в некоторых – менее. Однако не в форме дело. Очень важен принцип. Все будущие покупки и другие траты планируются, и эти планы записываются. Все траты планируются заблаговременно. Планируется число, когда будет совершена покупка, место, где она будет совершена, цена, по которой она будет совершена. Главная задача планирования времени, места и цены – избежать случайных, импульсных покупок. Как правило, импульсно покупаются АБСОЛЮТНО БЕСПОЛЕЗНЫЕ ВЕЩИ. И еще. Очень важно планировать цену. Это позволит, отправляясь в магазин, взять с собой столько денег, сколько необходимо только на запланированные покупки плюс, может быть, 5—10 % на непредвиденные расходы. В таком случае оставленные дома средства останутся в целости. 2. Покупать необходимо в оптовых и мелкооптовых предприятиях торговли. Человек возвращается с работы, ставит автомобиль на стоянку, заходит в расположенный по дороге к дому магазинчик, берет бутылочку холодного пива, усталый и довольный приходит домой, садится к телевизору… В этой картине все прекрасно, кроме торговой точки, где совершена покупка. Купленная по дороге к дому бутылка пива обойдется на 10 % дороже той, которую можно заранее купить в супермаркете, или на 25 % дороже той, которую можно взять на оптовом рынке. Деньги и время мы уже умножали на 250. А почему бы нам теперь и проценты не умножить? 25 % ? 250 = 6250 %! Вот столько было подарено неизвестно кому из итоговой суммы накоплений. Конечно, качественные вещи и продукты покупать хочется. Это законное право каждого. Но только, ради бога, покупайте их там, где они дешево стоят! (Кстати, во всех развитых странах есть такое понятие – «субботний шоппинг». Это когда глава семьи со своей половиной садятся на автомобиль, едут в ближайший гипермаркет и закупают там по практически оптовым ценам продукты на неделю вперед, а то и на две. Экономия получается очень приличная. А если помножить ее на 250?!) 3. Всегда ведите переговоры с продавцом о возможной скидке на любом основании. Мой приятель еще в благословенные времена застоя случайно и на очень короткое время оказался в одной из западноевропейских столиц. В универмаге, где на всех товарах висят ценники, где НИКТО и НИКОГДА не торгуется, в непраздничный день и при приличном скоплении покупателей он получил СКИДКУ в 15 % на покупаемую маме в подарок кожаную сумочку. Я не знаю, что он в тот раз говорил продавцу, но после этого случая он ВСЕГДА и ВЕЗДЕ торгуется. На мой вопрос об этом случае он ответил, что, когда покупал сумку, деваться ему было некуда – денег без скидки не хватало. Именно тогда он понял, что торговаться НЕ СТЫДНО, а очень весело. Порадуйте себя! Это весело! Заведите разговор с продавцом о том, что слышали, будто у них в магазине на прошлой неделе были скидки к празднику, но вы, к сожалению, не успели к ним заехать… Скажите, что слышали, будто у них есть золотые дисконтные карты и вы хотели бы свою обычную заменить на золотую. Придумайте еще какую-нибудь глупость, главное – разговорите продавца, кассира, менеджера. Задайте вопрос о скидке. Может быть, ничего не выйдет. Но, скажу по секрету, что в 30–40 % случаев вы сэкономите деньги, или действительно выбив скидку, или получив в подарок дисконтную карту магазина или какой-нибудь праздничный купон и т. д. А теперь умножьте-ка полученную экономию на 250! 4. Всегда требовать и получать чек. Это надо заставить себя делать! Об этом нельзя забывать! Это надо заставить себя делать! Об этом нельзя забывать! ….. (И так еще три страницы!) 5. Изучить чек (счет в ресторане – обязательно!), проверить на наличие ошибок. Среди специальной литературы, издаваемой для руководителей бизнеса, есть немало специальных руководств, посвященных способам мошенничества персонала торговых предприятий. Сотнями исчисляются способы мошенничества продавцов, десятками – способы мошенничества кассиров. Они могут и просто ошибиться (правда, всегда почему-то в свою пользу), могут пробить товар, который вы не покупали, или завысить цену того, который вы купили. (От этого не спасают ни штрих-коды, ни автоматизация кассовых операций. Кассир просто наклеивает себе на внутреннюю сторону запястья код, например, на сумму 19$, и, когда проносит через считывающее устройство товар стоимостью до 10$, вместо штрих-кода товара ловко подставляет свою руку. В итоге покупка удорожается незначительно, вы, выбросив чек, этого просто не замечаете, а предприимчивый кассир, сделав исправляющие проводки, может за несколько дней заработать еще одну месячную зарплату.) (Я сам как-то попал в следующую ситуацию. Приятель попросил привезти ему в подарок пару бутылок специального бальзама, который продается только в нашем городе. Я заехал в супермаркет поздно вечером, подошел к полкам со спиртным, нашел требуемый продукт. Цена – 190 руб. За бутылку. Положил две бутылки в корзинку. В голове щелкнуло: «2 ? 190 = 380». Подхожу к кассе, кассир водит штрих-код в компьютер, который выдает ответ: «450 рублей». Если бы у меня в корзинке было бы что-нибудь еще, даже пачка жевательной резинки, заранее считать итог я бы уже поленился и уплатил бы требуемые 450 рублей. А так все просто – 2 бутылки, 380 рублей. Получасовые (!) усилия понять, что же произошло, результата не дали. Аргументы продавца были убийственно просты – уже поздно, программистов (чтобы исправить цену в компьютере) нет на работе, менеджера зала (чтобы исправить ценник на витрине) нет на месте и т. д. Короче – или плати 450, или проваливай.) Чек нужно обязательно проверить, не отходя от кассы. Даже если сзади напирают и кричат разгневанные покупатели. Вы тратите не их, а свои деньги, поэтому пусть особо крикливые подождут, тем более что призыв «Проверяйте чеки не отходя от кассы» висит где-нибудь поблизости, и всех недовольных можно отослать к администрации магазина. (Так и быть, выдам еще один секрет. Если вы подошли к кассе, а перед кассиром на столе или на полочке кассового аппарата лежат какие-нибудь безделушки – зажигалка, зеркальце, маленькая мягкая игрушка, спички, – будьте настороже! Очень велика вероятность того, что этот кассир – мошенник. Периодически обманывая покупателей, такой кассир, чтобы не держать в уме суммы, которые надо достать из кассы, выставляет сам себе такие маячки: «заработал» 10 руб. – зажигалку положил, заработал еще десятку – спички и т. д. Так что будьте осторожны! Кстати, в крупных супермаркетах служба безопасности зорко наблюдает за этой ситуацией, все такие безделицы у кассира немедленно конфискуют, а замеченных в этом неоднократно безжалостно увольняют.) Ресторанные счета и чеки должны изучаться немедленно и в присутствии официанта. Средняя «накрутка» тут просто составляет 10–25 % и зависит от «лоховатости» клиента. Основания те же, что и в магазине: забыла, ошиблась, недосмотрела, дрогнула рука и т. д. Если вам неудобно поднимать этот вопрос перед официанткой, спросите себя: почему ее дети, а не ваши будут в воскресенье в парке есть мороженое, за которое заплатили вы? Изучить счет необходимо еще и для того, чтобы не переплатить чаевых, поскольку в некоторых странах чаевые – это законная часть зарплаты официанта, и вы должны дать на чай не менее (но и не более!) 10 % от суммы счета. 6. На чеке следует немедленно написать номер категории учета расходов и убрать его в надежное место (в идеале – в специальное отделение в портмоне). Это очень упростит последующую работу и сэкономит вам массу времени при подготовке реестра расходов за день. Именно для этого надо выучить номера категорий расходов. Всегда держите наготове маленький карандашик! 7. Вечером дома необходимо заполнить реестр расходов, вывести сальдо, сами чеки и квитанции подшить в папки (сложить в коробки, наколоть на гвозди и т. д.). Все должно быть как в банке: итоговая документация подготавливается ежедневно, первичная хранится в отведенных ей местах. Как видите, правила просты и незатейливы. Надо просто выучить номера категорий расходов, носить с собой маленький карандашик, покупать только запланированное, требовать чеки и проверять их действительно «не отходя от кассы». По опыту знаем, что абсолютному большинству населения будет стыдно или неудобно исполнять эти правила. Задача сложнейшая – преодолеть в себе этот ложный стыд и начать наконец защищать, собственные интересы. Каким образом это сделать – зависит от вас. Можно разозлиться, накачать себя, взвинтить, глядишь – и сможете сказать «нет» наглому продавцу на рынке. Можно попробовать роль богатого, капризного, придирчивого, а потому постоянно сомневающегося в качестве предлагаемой ему продукции покупателя. Мой личный опыт говорит только о том, что самая худшая роль – это роль «лоховатого», торопящегося, несобранного холостяка. Представителей именно этой категории покупателей очень «любят» продавцы и кассиры. (Еще один мой приятель – любитель попить пивка в специальных (и порою достаточно дорогих) питейных заведениях – после посещения семинаров по управлению личными финансами стал играть в такую игру. Приходит в пивной бар, заказывает на всю компанию на свой вкус пива, а потом говорит: «Девушка, посоветуйте мне, пожалуйста, самые вкусные и самые дешевые закуски». Сначала, говорит, было неловко как-то. Сейчас во всех пивных заведениях официанты первыми к нему обращаются: «Максим Николаевич! У нас новая поставка палтуса копченого, очень недорогой и вкус изумительный!» Его задача – только понять, на самом ли деле это недорого.) 3.6. Правила совершения расходов, или «Спрячьте ключ от квартиры, где деньги лежат!» Система правил «Как совершать покупки», описанная в предыдущей главе, является, по сути, списком конкретных действий, которые нужно ежедневно выполнять в отношении денег. Кроме выполнения этих элементарных правил (тактики в отношении траты денег), нужно еще придерживаться определенной стратегии по отношению к совершению расходов (то есть иметь некую идеологию). Давайте сейчас обсудим основы этой идеологии. Итак, «Стратегические правила совершения расходов».1. Все расходы непременно планируются. О том, как это делается, мы подробным образом говорили в п. 3.4, так что повторяться не будем. 2. «Заплати сначала себе». Это правило – просто выражение того факта, что первым номером среди всех категорий потребностей стоят расходы (расходы, потому что эти деньги откладываются) на увеличение сбережений. В том, что деньги в первую очередь откладываются в сбережения, ничего странного нет, если вы провозгласили основной целью получение богатства. Основной механизм для обретения финансовой свободы – сбережения и инвестирование. Другого пути нет, поэтому среди расходов под первым номером идут именно эти. Вопрос только в том, сколько откладывать. Ответ очевиден – чем больше, тем лучше в том смысле, что тем быстрее вы станете богатым человеком. Обычно советуют откладывать 10 % от всех получаемых вами доходов. Это, как правило, приличная сумма – для многих она превышает (а для кого-то значительно) 1$ в день. Из собственного опыта могу сказать, что многие не смогут (точнее, очень убедительно сумеют доказать, что не смогут) откладывать 10 %. Постарайтесь, в таком случае откладывать 7 %. Не получится, откладывайте 5 %. Но никак не менее 30$ в месяц, иначе процесс обретения вами финансовой независимости слишком затянется.

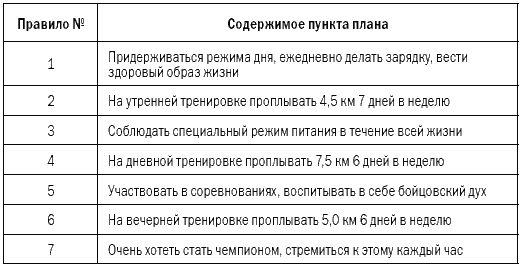

К высказанным соображениям можно было бы добавить следующее. Только те деньги, которые вы отложили в сбережения, и являются вашими. Те, что вы заплатили продавцу рыбы, – это деньги продавца рыбы. Те, что заплатили продавцу бензина, – это деньги продавца бензина. Пусть вас не успокаивает то, что и эту рыбу, и этот бензин потребили вы. Неизвестно, какую норму прибыли заложили эти торговцы в свой бизнес, неизвестно, сколько налогов заплатили с этих сумм, неизвестно, сколько ушло на содержание бандитской «крыши», на взятки чиновникам, на благотворительность и т. д. Об этом можно только догадываться. А вот то, что вы отложили в сбережения, – это уж точно ваше. И на доход от этих сбережений вы и ваши дети смогут безбедно жить в будущем. ЗАПЛАТИТЕ СНАЧАЛА СЕБЕ! 3. Ищите менее дорогие альтернативы привычным тратам. К процессу покупки товаров и услуг надо подходить творчески. Особенно это важно, когда вы совершаете систематические покупки. Если вы изо дня в день, из года в год покупаете одни и те же товары, то быстро привыкаете к их качеству и цене, и, возможно, не обращаете внимания на более выгодные товары-заменители. (Другой приятель-миллионер очень удивил меня тем, что бреется простенькими одноразовыми лезвиями на пластмассовой ручке. На мой вопрос, почему он не пользуется продукцией известной компании – мирового лидера в производстве бритв и средств для бритья, – он ответил: «Мои в восемь раз дешевле. А с поправкой на то, что я их чуть чаще меняю, – примерно в пять. Жаль, что я дошел до этого спустя 15 лет после того, как в первый раз побрился».)(Результат? Я бреюсь дорогим станком, а он по четвергам занимается высшим пилотажем на собственном самолете.) Вообще неплохо бы пересмотреть отношение к привычному порядку вещей с точки зрения эффективности использования финансов. Говорят, французы доказали, что расход бензина можно уменьшить на 20 %, просто выравнивая давление в покрышках ведущих колес раз в неделю и оставив привычку лихо стартовать на светофоре… Говорят, что аргентинцы доказали, что затраты на электроэнергию можно уменьшить на 15 %, если при приготовлении жидких блюд доводить воду до кипения не в кастрюле на электроплите, а предварительно вскипятив ее в чайнике… Говорят, что в Германии в домах с электрическим отоплением автоматика поддерживает в течение дня температуру в помещениях на уровне 15 градусов и начинает поднимать ее до нормы в 19–21 градус за час до прихода семьи вечером с работы… Да мало ли еще что говорят… (Как-то бывший одноклассник пригласил нас с приятелем на свадьбу. Будучи уже в солидном возрасте, он решил связать себя священными узами брака. А нас поставил перед неразрешимой проблемой – что ему подарить? Он уже в том возрасте, когда все юношеские мечты об обладании… (далее идет список из 343 предметов) реализованы. Дарить какую-нибудь дорогую безделушку? Очевидно, что это будет очередная АБВ, про которую все забудут через 15 минут после вручения.)(Выход подсказало правило: «Ищите наименее дорогие альтернативы». Поехали на городской рынок, пришли в тот угол, где не очень опрятные и слегка поддатые мужики торгуют всякой нужной в хозяйстве утварью. И за 40 (!) рублей купили здоровенный, красный, абсолютно новый, с пломбой и сертификатом, огнетушитель. Вручая его, сказали: «Требуем повесить над брачным ложем на случай возгорания последнего от необузданной страсти!» Море восторга, море шуток по этому поводу. Безусловно, это был самый интересный подарок на этой свадьбе. И всего за 40 рублей!) Ко всем своим привычным расходам подойдите с новым критерием: «А нельзя ли тут обойтись огнетушителем?» 4. Ведите здоровый образ жизни. Я не являюсь фанатом ни бодибилдинга, ни армрестлинга, ни шейпинга, ни джоггинга. Я не фанат футбола, плавания, пляжного волейбола, горного велосипеда. Я не фанат бега трусцой, спортивной ходьбы, рыбалки и лыжных прогулок. Я обычный, в меру ленивый человек, который с гораздо большим удовольствием лежит на диване, чем гребет на байдарке. И вот однажды этот не очень спортивный человек почувствовал очень неприятное покалывание справа в области почки… Не буду утруждать вас необходимостью читать медицинские подробности, скажу лишь две вещи. Слава Всевышнему за то, что это произошло со мной, пока мне еще не стукнуло сорок! Дважды слава Всевышнему за то, что в нашей стране уже была платная медицина! Первый раз за то, что меня вылечили, а второй раз за то, что я осознал, сколько это может стоить! (Счета из лечебного учреждения могут исчисляться сотнями и тысячами долларов. Самый дешевый способ обойтись без них – хотя бы делать зарядку. Если увещевания врачей, спортсменов и диетологов не возымели действия и вы продолжаете лежать на диване, может быть, ваша жадность победит вашу лень?)(Приведение в порядок собственных почек обошлось мне примерно в 1500$. Умножив эту сумму на 250, я мысленно попросил прощения у собственных детей за то, что они, возможно, не смогут получить в наследство миллион из-за моей лени.) Если вам удастся добиться того, что в пятой категории расходов не будет затрат на лекарства, это очень сильно приблизит вас к заветной цели. Как этого добиться, я думаю, лучше узнать у специалистов, из специальной литературы или от друзей – фанатов бодибилдинга, армрестлинга и т. д. 5. Ведите скромный образ жизни. Как ни банален совет, содержащийся в названии этого пункта, этот вопрос не обойти. У подавляющего большинства людей на планете существует устоявшийся стереотип богатого человека. Богатый, по их мнению, это тот, кто обедает в шикарных ресторанах, живет в шикарном доме, ездит на шикарной машине. И далее по нарастающей – летает на собственном самолете, живет в собственном замке… Должен разочаровать вас. Большинство богатых людей очень скромны в своих тратах (иногда, конечно, это скромность по отношению к имеющимся возможностям, но все равно, это – скромность). Не буду приводить примеров зубодробительной бережливости, граничащей со скупостью. Примеры эти можно найти в жизнеописаниях богатых людей, в публицистической литературе и периодической печати. Хочется не приводить примеры, а попытаться прояснить ситуацию на уровне стратегии. А стратегия проста: скромный образ жизни – это минимум АБВ вокруг вас. Я не призываю к скупости и к самоедству. Просто надо понять, что писать ручкой Parker, носить часы Rolex, ездить на Toyota Landcruiser 100 на аэродром, чтобы полетать на собственном DB-3F (и делая все это одновременно), может позволить себе только очень богатый человек, то есть инвестор. Тот же, кто пытается все это делать на зарплату, – преступник перед собственными детьми. Пусть будет хобби, пусть будет дорогое хобби. Но пусть оно будет одно. И на самом деле любимое, а не модное. А во всех остальных делах можно обойтись и очень скромным обеспечением. А то и без обеспечения. А то и без ненужных дел. 6. Никогда и ни по какому поводу не тратить сбережения нецелевым образом. Сбережения – это ваше будущее, будущее ваших детей. Их объем должен только прирастать. Использование сбережений для решения вдруг возникших, пусть даже очень серьезных проблем недопустимо. Тогда все с таким трудом накопленное и приумноженное может исчезнуть в один день. Как быть в этом случае? Нужно на два дня занять у друга, перехватить, потом отдать, быстрее заработать, но только ни в коем случае не трогать накопления, даже если заболел ребенок, умерла теща, угнали машину, обокрали квартиру и т. д. Потому что за первым разом будет второй, затем третий, и – прости-прощай мечта о финансовой свободе. Давайте посмотрим, что в таких случаях делает весь цивилизованный мир. Весь мир обращается к помощи страховых компаний. В последующих главах мы подробным образом рассмотрим механизмы работы страховых компаний и постараемся понять, откуда берутся те деньги, которые нам выплачивают в случае необходимости. Сейчас же для нас важнейшим фактом является то, что при наступлении страхового события (одного из вышеперечисленных несчастий) львиную долю необходимой суммы выплатит кто-то другой. Вам нет необходимости выплачивать полную сумму в случае угона автомобиля или пожара на даче и, таким образом, отбрасывать себя на десятки лет назад в рамках своей накопительной схемы. Можно на начальном этапе заплатить совсем немного (страховой взнос) и иметь серьезную защиту своим финансовым интересам на определенный срок в будущем. Именно за защитой своих финансовых интересов идут в страховую компанию стремящиеся стать богатыми люди. Обратимся к рис. 11.  Рисунок 11. Рост богатства: идеальный сценарий (1); при страховании от несчастного случая (2); при отсутствии страховки (3). Разработанная нами в прошлых главах «идеальная» с точки зрения отношения к деньгам жизнь приводит к неумолимому накоплению богатства (кривая 1 на рисунке). В случае внесения страхового взноса, который, как правило, мал по сравнению с величиной возможной потери, накопление богатства идет более медленными темпами (кривая 2). В случае же неуплаты страхового взноса и при наступлении страхового события всю сумму ущерба приходится оплачивать самому. О накоплении мил-лиона прежними темпами в этом случае можно забыть (кривая 3). Именно поэтому затраты на страхование необходимы. Обращаясь в страховую компанию за любым полисом, например страхуясь от несчастного случая, вы защищаете свою финансовую независимость в будущем. Подведем итог. Накопленная вами сумма – это единственное и наиболее важное из того, что у вас есть или будет в жизни. Защищать ее нужно двумя способами. От собственных посягательств – режимом разумной (как хочется написать «жесточайшей»!) экономии, а также от ударов судьбы – страхованием от всех мыслимых рисков. 7. Воздержаться от серьезных трат и улучшений уровня жизни до тех пор, пока не станешь богатым человеком. Это наиболее жестокое правило, причем противниками его обычно выступают российские женщины, отстаивающие свое право на покупку шубы. В разговоре с ними не помогают никакие доводы. Ни рассуждения о том, что 2000$ сегодня – это 500 000$ через 30 лет. Ни доводы в пользу того, что через пять лет шубу можно будет выкинуть. Ни реклама легких, теплых и модных пуховиков по цене 150$ от хороших производителей. Не помогает ничто. Потому что человек хочет хорошо жить сейчас, а не через 15–20—30 лет. Правило это действительно очень жестокое, и из всего нашего предыдущего рассмотрения следует, что без него можно бы и обойтись. Вспомните, рассматривая «идеальную» с точки зрения управления финансами жизнь в п. 2.4, мы говорили, что, откладывая по доллару в день и инвестируя, человек обеспечивает себе финансовую свободу, ни в чем за пределами этого доллара в день себе не отказывая. Однако, воспользовавшись еще и этим правилом, можно существенно ускорить наступление желанного мига обретения финансовой свободы. Давайте попробуем провести следующую аналогию. Каждый знает, что нужно делать, чтобы стать, например, олимпийским чемпионом по плаванию. Программу эту можно тоже свести, например, к набору правил. Я не являюсь специалистом по подготовке пловцов, но, думаю, не сильно ошибусь, если скажу, что для подготовки олимпийского чемпиона нужно выполнить следующие семь правил (табл. 9). Таблица 9 Программа завоевания олимпийской медали по плаванию  Аналогия, конечно, «притянута за уши», но, как иллюстрация, вполне подойдет. Простой человек хочет стать олимпийским чемпионом. Простой человек хочет стать миллионером. Есть набор из семи правил, выполняя которые каждый может добиться своей цели. Полученный результат будет зависеть от усилий, которые прилагают эти люди.

Вот такая аналогия. Теперь каждый может сам для себя выбрать жизненный путь. Хотите быть только перворазрядником – не тратьте время на дневные и вечерние тренировки. Хватит вам миллиона – спокойно работайте и откладывайте по 1$ в день. Хотите выступать на первенстве мира – извольте проплывать не менее 15 км в день в течение восьми лет. Хотите иметь возможность дарить всем свои друзьям розовые «Роллс-Ройсы» на день рождения – забудьте о шубе для жены на ближайшие пять лет. Все в ваших руках! (После одного семинара довольно пожилая женщина взяла у меня номер телефона и попросила разрешения позвонить мне. Я люблю общаться со своими слушателями, и сказал ей, что в любое время буду рад ее звонку. Буквально через пару дней она звонит и взахлеб рассказывает мне, что сегодня сэкономила 1200 рублей, не купив очень теплые носочки из ангорской шерсти. Они ей очень понравились, она уже потянулась за кошельком, но потом вспомнила, что нельзя делать лишние траты. Придя домой, женщина обнаружила, что примерно такие же носочки купила пару лет назад и совсем о них забыла. В последующие несколько дней она регулярно звонила мне по вечерам и отчитывалась о несовершенных тратах. Через неделю я подсчитал, что она не потратила более 7000 рублей за неделю! К сведению: эта женщина – пенсионер, и пенсия у нее – 4200 рублей в месяц!)(Объясните мне – как это возможно?) Глава 4 Правила стратегического управления финансами, или Стратегия – это статистика тактики Правила ежедневного управления финансами в основном сводятся к сохранению денег путем минимизации расходов. О том, что дело это очень важное и трудное, мы уже сказали. Теперь необходимо найти ответы на следующие вопросы. Экономия средств происходит в течение дня, недели, месяца. К концу месяца, вернее, после получения зарплаты и выделения той ее части, которая пойдет на оплату расходов, на столе лежит кучка с трудом сбереженных купюр. Что делать с ней дальше? Сразу инвестировать или скопить побольше? Как копить – в кубышке, в «шкапчике», в банке? Как часто туда ходить? А если срочно понадобится 500 рублей, можно ли их оттуда взять? И еще на множество других, не менее простых и одновременно более сложных вопросов. 4.1. Исполнение тактического финансового плана, или «Батарея, к бою!» Подготовку финансового плана на месяц мы подробно обсудили выше. Следующим и очень важным вопросом является претворение этого плана в жизнь. Как это лучше всего сделать? Распечатать план на листке бумаги, повесить его на кухне и каждый день сверяться с ним? Или просто вести запись доходов/расходов, а потом в конце месяца сравнить планировавшиеся и полученные результаты? Или есть еще какой-нибудь путь? Не буду долго ходить вокруг да около, а приведу в качестве примера прием, который изобрел мой клиент и которым он уже длительное время пользуется, и, надо сказать, очень успешно. Бизнесмен М. из города В. в течение длительного времени пытался разработать какой-то прием, который позволял бы ему контролировать исполнение месячного финансового плана. Он очень добросовестно выполнял все рекомендации, вел скрупулезный ежедневный учет, каждый день выводил дневные результаты, сверял их с месячным планом, но, как он сам признался, слишком уж большой разрыв между месяцем и днем, слишком уж велика разница в этих сроках. Он подсознательно ощущал потребность в каком-то дополнительном финансовом документе, который позволял бы отслеживать изменения финансового состояния на временных периодах порядка недели. После ряда попыток он разработал и начал использовать следующую таблицу (табл. 10). Таблица 10 Платежный календарь на месяц (карманный вариант)  На пересечении каждой строки и каждого столбца этой таблицы представлены данные о планируемых на определенную неделю объемах затрат по каждой категории расходов. Данные эти он получает, детализируя свой месячный финансовый план. В начале месяца он распечатывает такую табличку на плотной бумаге, аккуратно вырезает ее и кладет в портмоне. После этого в любое время и в любом месте он может достать ее, посмотреть, проанализировать. Если верить его рассказу, она принесла ему огромную пользу. Порой доходило до того, что перед походом в магазин он доставал табличку из кармана и сверялся с ней: а не превысил ли он на этой неделе расход по категории, например, № 4. И если вдруг превысил (вы не поверите!) – отказывал себе в покупке. После того как М. поделился со мной своими «ноу-хау», я предложил ему немного доработать его нововведение. Если на каждую категорию расходов завести не одну строку, а две, назвав первую «План», а вторую «Факт», можно будет не только планировать с помощью этой таблички, но и вести с ее помощью отчетность. Мы долго обсуждали открывающиеся в плане управления личными финансами М. возможности. Отметили, что вести данные в таблице, когда у нее удвоилось число строк, на бумаге неудобно. Но моего знакомого это ничуть не испугало. Он уже давно подумывал о покупке КПК, а тут появилась реальная возможность сразу начать его использовать! Угадайте, в какой магазин он пошел сразу после нашей встречи? (А для специалистов добавлю: то, что мы «изобрели» вместе с М., давным-давно хорошо известно под названием «платежный календарь», и во многих системах автоматизации управленческого учета на предприятиях он является одним из важнейших документов. К чести М. надо добавить, что «родил» он идею совершенно самостоятельно, можно сказать, «выносил» ее и сейчас пожинает плоды своего открытия. Он чрезвычайно плодотворно управляет своими ресурсами.) На мой взгляд, этот факт еще раз демонстрирует, что у каждого человека должны быть свои, наиболее удобные для него и понятные ему финансовые документы. Это как инструменты у мастера – у кого-то потяжелее, у кого-то поострее, у кого-то ручка потоньше. Каждый сам себе подбирает и немного модернизирует инструмент во время работы и по мере накопления опыта. А когда инструмент подобран, любое дело мастеру по плечу. 4.2. Финансовый план на длительный срок, или «А в пятилетке все же что-то было…» На длительный срок планировать трудно. В нашей стране – тем более. У нас очень сильна зависимость показателей развития экономики от внешних условий — цен на нефть, курсов валют, общей конъюнктуры мирового рынка. Кроме того, такие факторы, как неразвитость целых групп отраслей экономики, ориентированность на экспорт сырья, то есть полная зависимость от активности потребителей этого сырья, делают процесс планирования экономических показателей на уровне государства очень трудным. На уровне отдельно взятого человека или на уровне семьи это сделать проще. Попробуем набросать примерный план и воспользуемся для этого основами такой науки, как бизнес-планирование. Основными особенностями бизнес-плана являются следующие.

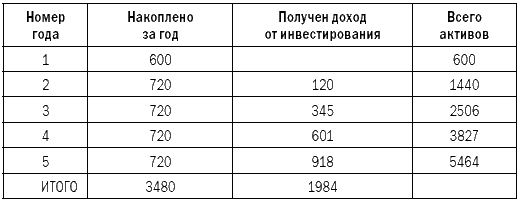

Согласившись с этими доводами, можно предположить, какой долгосрочный финансовый план нас устроит. С одной стороны, в нем не должно быть статей «Покупка посуды» или «Ремонт автомобиля». Очевидно, что эти расходы на пять лет вперед спрогнозировать просто невозможно. С другой стороны, единственное, что нас, по большому счету, должно волновать в долгосрочном плане, – это скорость роста нашего богатства, или объем активов в реестре имущества. Вот этот единственный критерий хорошо бы и спланировать. Первый набросок долгосрочного плана прироста богатства у нас уже есть – это та самая таблица, с помощью которой мы в первых главах показали возможность стать богатым для любого человека. Таблица эта, конечно, очень грубый план. Однако, используя заложенные в нее идеи, каждый может создать подобный план для себя. Давайте попробуем составить план прироста богатства, например, на первые пять лет собственной системы накопления. Расчеты вновь проведем в долларах. В первый год, как и рекомендовано, откладываем 10 % получаемых доходов. При доходной части бюджета в 15 000 рублей ежемесячно это означает 1500 рублей, или 50$ в месяц. В конце первого года будет накоплено 600$. Это сумма, которую уже можно инвестировать (в дальнейших главах мы обсудим, куда можно пойти с такой небольшой, в общем-то, суммой). В конце первого года также можно ожидать прибавки зарплаты на работе процентов на 20, так что со второго года можно будет откладывать по 60$ в месяц. Как говорилось ранее, инвестируем всю накопленную за год сумму плюс сумму полученного дохода плюс все старые накопления. В первый год инвестирования хотим получить не менее 20 % дохода, в последующие – 24 % годовых. Сведем все вышеизложенные рассуждения в таблицу. Отметим только, что данные в ней представлены на конец каждого года. При необходимости (и это, скорее всего, понадобится) результаты работы очень важно детализировать по кварталам и месяцам (табл. 11). Таблица 11 Финансовый план на пять лет вперед  Вот и готов грубый, посвященный одному, но главнейшему критерию финансовый план на пять ближайших лет. По итогам реализации этого плана готовится план на следующие пять лет в соответствии с реалиями тех рыночных отношений, которые сложатся через пять лет после начала накопления. (Несмотря на свою простоту, план этот, особенно детализированный помесячно, очень полезная штука. Хорошо бы повесить его над письменным столом, чтобы иметь возможность постоянно видеть цифры, к которым стремишься. А еще лучше каждую строку сдублировать, написать на одной «План», на другой – «Факт» и, кроме плановых, проставлять в документ еще и фактические цифры. Вот вам и рабочий документ, который будет шаг за шагом иллюстрировать ваш путь к цели в жизни – достижению финансовой независимости.) 4.3. Стратегические правила совершения расходов, или «Копейка доллар бережет» Покупайте дешево – это стартовая половина первейшей заповеди бизнесмена: «Покупайте дешево – продавайте дорого!» Можно попробовать перефразировать известную американскую поговорку «Что хорошо для General Motors, хорошо и для Америки» – «то, что хорошо для бизнеса, хорошо и для семьи». Поэтому призыв покупать дешево в равной мере будет полезен и для семейных расходов. Однако призыв покупать дешево вовсе не означает, что надо покупать некачественные или плохие вещи. Ну кто обвинит Жана-Поля Гетти в том, что он купил за 5,5 млн фунтов стерлингов замок, который, по мнению специалистов, стоил никак не меньше 20 млн на момент покупки? Все, наоборот, восторгаются его умением вести дела. А если бы он раз за разом покупал за 20 то, что стоит 5, наверное, империи Гетти никогда бы и не существовало на свете. Основные правила совершения расходов мы обсудили в предыдущей части книги. Сейчас хотелось бы сделать лишь несколько дополнительных замечаний. Англичане говорят: «Мы не так богаты, чтобы покупать дешевые вещи». Абсолютное большинство наших соотечественников (и людей во всем мире) просто неправильно трактуют эту поговорку. В устах большинства она звучит так: «Хоть мы и не богаты, но покупаем дорогое». А должна бы звучать иначе: «Мы не так богаты, чтобы покупать некачественное». Англичане следуют этой поговорке неукоснительно. Но, знаете, они очень любят покупать качественное на распродажах. Это тоже железное правило – покупаем качественное (то есть дорогое), но ищем, где бы купить его подешевле. Например, когда качественная вещь вышла из моды или когда она уже чуть-чуть кем-то использована. Например, Porsche 911 после года эксплуатации. Он наверняка стoит хотя бы на 20 % дешевле, чем такой же новенький в салоне, хотя бегает ничуть не хуже. Не хочется повторяться: возьмите хорошие учебники по управлению личными финансами, изданные в последние годы в США. Там будет приведено огромное множество примеров, как купить недвижимость, арестованную банком, как приобрести имущество, выставленное на торги, и т. д. Основная идея здесь одна – ищите качественное, но старайтесь купить его подешевле. Идее экономии, или поиску возможности получения дополнительных доходов, посвящена бoльшая часть жизни богатых людей. (Известна следующая история, связанная с тем же Ж.-П. Гетти. Чтобы посетители его замка не слишком много разговаривали по телефону, во всех помещениях, куда был разрешен доступ экскурсантам, были установлены платные телефоны-автоматы. Описывая этот факт, журналисты соревнуются в остроумии – мол, и из ума уже выжил старик, и, мол, такого шутника еще поискать, и, мол, наглядный урок бизнеса и т. д.)(А на мой взгляд, все проще простого: человеку такого склада, каким был Гетти, одинаково неприемлема неразумная трата что миллиона, что двух пенсов, и установил он эти автоматы совершенно серьезно исходя из режима экономии. Ему было абсолютно наплевать на общественное мнение по поводу этого факта. Бездумно тратить деньги такой человек физически не может. Не умеет. Не обучен.) Когда вся жизнь посвящена идее экономии денег, идее нахождения возможности дополнительных доходов – это скучно. Именно поэтому так скучны и неинтересны американцы и так искрометен и остроумен Михаил Задорнов, без устали обличающий их недалекость, скаредность, приземленность, отсутствие творческого мышления в широких массах т. д. С ним, конечно, можно согласиться, но с одной оговоркой. Да, они скучные, ограниченные и не интересующиеся практически ничем за пределами территории своего земельного участка, но зато они лучше всех в мире зарабатывают деньги. Это умение, по-моему, доведено у них до совершенства – это уже искусство. И этому искусству лучше всего учиться именно у них. А как только начинаешь учиться, сталкиваешься с ситуацией, немыслимой с нашей точки зрения. Можете представить себе ситуацию, когда человек едет на машине за 30 километров для того, чтобы положить 2 (!) доллара на счет в банк (чтобы не потратить неразумно)? Можете представить себе очередь за китайскими кроссовками по цене 9$ за пару в какой-то лавчонке в небольшом городке? Не просто очередь, а давку с мордобоем, чуть ли не с поножовщиной (потому что дешевле 19$ в магазинах этого городка кроссовок в тот момент не было)? Я видел и то, и другое. Сначала удивлялся: ну как это возможно в такой богатой стране? Но с течением времени приходит и осознание того факта, что именно поэтому страна так и богата, что в ней это возможно. (Я горжусь тем, что изобрел свой собственный, абсолютно законный способ экономить от 10 до 15 % средств при заправке автомобиля бензином на российских бензоколонках. Идея способа очень проста.)(На большинстве наших заправок бензин не доливают. Не знаю, как они это делают, но точно знаю, что это так. Способов, видимо, существует множество, но очень сильно в деле обмана автолюбителей мошенникам помогают инерционные датчики уровня топлива в современных легковых автомобилях. Обычно подъедешь к заправке, нальешь 10 литров, проедешь еще пару километров, а стрелка только-только поднимется на нужное деление. Этим и пользуются «бизнесмены с бензоколонки». Они недоливают против заказанного вами количества, а убедиться в этом можно только спустя несколько минут. Большинство автолюбителей проглатывает обиду, и все.)(А теперь противоядие.)(На большинстве современных колонок можно заказать налить не конкретное количество литров, а на заданное количество рублей или, например, «до полного бака». Когда уровень топлива поднимется до горловины, колонка автоматически отключится. Действуем следующим образом: заправляемся «до полного бака», проезжаем километров 200, опять «до полного» и т. д. Преимуществ, по крайней мере, два. Во-первых, у вас всегда солидный запас топлива. Во-вторых, заправщик не знает, сколько топлива войдет к вам в бак и наливает без жульничества, поскольку думает, что вы знаете, сколько войдет, и обманывать вас – себе дороже.)(Несколько раз я проверял успешность этого способа – месяц езжу доливая бензин по 20 литров, месяц – «до полного». Всегда, когда лью «до полного», затрат на бензин в месяц на 10–15 % меньше. Я думаю, что, пользуясь этим способом, за три-четыре заправки автомобиля можно полностью окупить затраты на покупку этой книги.) И еще раз о стратегических правилах – ПОКУПАЙТЕ ДЕШЕВО! Покупайте качественные вещи, но ищите места, где они недорого стоят! И это касается всего – покупок, трат на хозяйство, пищу, проживание, организацию бизнеса, оплату услуг и затрат на отдых. 4.4. Правила сбережения, или «Подальше положишь – поближе возьмешь» Когда доходы и расходы систематически заносятся в соответствующие книги (тетради, таблицы, базы данных), это прекрасно. Попробуйте, и вы удивитесь, насколько комфортнее вы станете себя чувствовать спустя даже пару недель после начала наведения порядка в своих финансах. Но ведение записей, планирование расходов, попытки следования политике сбережения – это только половина дела. Вторая половина не менее, а, может быть, более важна – это правила обращения с самими деньгами. С купюрами, монетами, вкладами и пластиковыми карточками. (Мой приятель собрался в субботу совершить еженедельный поход на рынок. Он не самый старший мужчина в семье (в ней представлено три поколения), но, будучи основной зарабатывающей единицей, он неформально является главой семьи. Он очень хозяйственный и очень бережливый глава. Семья длительное время копила деньги на покупку недорогого, но работящего «пикапчика», на котором можно было бы возить урожай с дачи, использовать его в каких-нибудь хозяйственных нуждах и т. д.)(Так вот, в ту субботу за ним заехали друзья и предложили после обычного рынка заехать на автомобильный – посмотреть, как там дела и что появилось новенького.)(Не буду долго интриговать читателя, расскажу сначала промежуточный финал истории.)(С авторынка мой приятель приехал на купленной спортивной (!) двухместной (!!) красной (!!!!) машине с форсированным двигателем и огромным антикрылом! Произошло это потому, что у него в тот день были с собой деньги. (Дело происходило в городе, где несколько лет назад, имея две-три тысячи долларов в кармане, можно было легко купить иномарку практически на любой вкус.) И именно такая машина грезилась ему с детства.)(Окончательный финал гораздо печальнее. В течение последующего месяца мы всей компанией все-таки продали ее, но с потерей почти четырехсот долларов.) Как уберечь себя от случайной покупки АБСОЛЮТНО БЕСПОЛЕЗНОЙ ВЕЩИ? Какие правила помогают сберегать деньги? Эти правила существуют, и они тоже очень просты и неоднократно проверены практикой. Самое главное из них звучит так: не тратит деньги тот, у кого их нет. Попросту говоря, чтобы не истратить деньги попусту, надо не носить их в кармане. Надо лишить себя возможности платить. (В руководствах по управлению личными финансами, изданных за рубежом, та же мысль проводится более наглядно: чтобы не совершать лишних расходов, порежьте ножницами на кусочки все свои кредитные карточки, кроме одной. Одну оставить нужно, поскольку платить по карточке удобно, и многие услуги, например аренда автомобиля, поселение в гостинице, доступ к некоторым интернет-сайтам станут недоступны для вас без ее наличия.) К вопросу сбережения денег нужно подойти очень серьезно, как и к вопросу сохранения любого имущества. Заметьте, что одежду мы вешаем в шкаф, автомобиль ставим в гараж, книги – на полки, а деньги лежат в кармане или в кошельке, то есть в местах, доступ к которым облегчен до предела. Надо затруднить этот доступ не только для других, но и в первую очередь для себя самого. Для этого надо сделать следующее. 1. Завести копилку-мешочек. Это прекрасный способ сбережения всей скопившейся за день мелочи. Монеты, которые мы получаем на сдачу и которые не используем в течение дня для платежей, ЕЖЕДНЕВНО по вечерам должны отправляться в свое хранилище. Хранилище это должно быть не сувениром (гипсовой свинкой с прорезью в спине), а лучше всего – специально сшитым холщовым мешочком. Чтобы было удобно и класть в него, и доставать тоже. Работой с монетами, как правило, завершается финансовый день. После записи расходов, подведения всех итогов и подшивки чеков вся мелочь убирается в копилку. У большинства людей копилка выполняет функции прямо противоположные тем, для которых она предназначена. После того как свинка наполнена монетами и разбита, деньги, как правило, исчезают, или пригоршнями раздаются детям, или рассовываются по карманам, или используются для покупки АБСОЛЮТНО БЕСПОЛЕЗНЫХ ВЕЩЕЙ. Иначе и быть не может – ну куда деть такую гору мелочи! Даже если хозяин копилки через какое-то время обменяет их на купюры, пока не произойдет желанного акта обмена, количество монет изрядно уменьшится. Именно мешочек и поможет вам запустить мелочь в оборот. Очень удобный способ для этого – еженедельный поход за продуктами на рынок в субботу утром. Спланировав покупки, которые вы совершите, возьмите ровно столько денег, сколько вам для этого нужно, плюс 5 % (на непредвиденные расходы). От общей суммы, необходимой для покупок, 20–30 % возьмите мелочью из мешочка. Расчет мелочью – очень удобная тема для разговора с продавцом («Представляете, аванс вчера выдали одними пятаками…»). А в разговоре с продавцом всегда можно поднять тему скидки (попросту говоря, поторговаться). (Копилка-мешочек поможет не только сберечь, но и «приумножить» количество монет. Как-то я достал из шкафа костюм, который не надевал пару лет. В карманах брюк и пиджака нашел 28 рублей мелочью. Они пролежали там два года, лишив меня по крайней мере 13 рублей дохода (посчитайте сами!). А могли и еще пару лет пролежать. Посмотрите по карманам, по заветным уголкам, по полкам с книгами и на кухне. Наверняка найдете рублей пятьдесят. Уберите их в предназначенное для них место. Место монет – в мешке.) 2. Открыть вклад «до востребования» в банке. Такой вклад открывается не для получения процентов, а для того, чтобы сделать деньги недоступными к использованию. Те самые 1$ в день, либо 10 % месячного дохода, не представляют интереса как сумма, достаточная для вложений, пока не соберутся в более-менее приличное количество денег. Чтобы не быть бездумно растраченными, им нужно находиться подальше от своего хозяина. Лучше всего на вкладе в банке, причем доступ к этому вкладу должен быть невозможен по карточке. Самое лучшее – старая добрая сберкнижка в банке на другом конце города. Но поскольку дальнейшая судьба этих денег – быть инвестированными, вклад должен быть вкладом до востребования. 3. Открыть срочный вклад с пополнением в банке. Накапливаемые на вкладе «до востребования» суммы постепенно превращаются в тысячи рублей. Это все еще неинтересные для серьезного инвестирования количества, но и они могут обеспечить более-менее приличный доход. В момент, когда пишутся эти строки, некоторые коммерческие банки предлагают до 11 % годовых на полугодовой вклад. Совсем неплохой результат для сумм, которые только еще «готовятся» стать источником серьезного дохода. 4. Откладывать в сбережения все средства, полученные в виде скидок, экономии на отказе от вредных привычек и т. д. Поторговавшись на рынке, вы получаете скидку. Она оседает в кармане, растворившись среди других денег. А ведь эти деньги получены вами после того, как вы приняли решение о создании программы достижения личной финансовой свободы. Более того, они появились у вас именно благодаря тому, что эта программа начала претворяться в жизнь. Самое лучшее место для средств, полученных в виде скидок, – сбережения. Конкретное место, куда они должны быть помещены (копилка, вклад до востребования, срочный вклад), зависит от суммы. Главное, что эти деньги уже неприкосновенны. Они – часть сбережений. (Мой приятель бросил курить. Экономит на этом тот самый 1$ в день. Страшно радуется тому, что не подвергает риску свое здоровье. Я спрашиваю: «А где эти деньги?» Оказывается, что эффекта экономии при отказе от вредной у него привычки нет. Деньги просто не потрачены на сигареты, а потрачены на что-то другое.) При отказе от вредной привычки поступаем следующим образом. Пока риск возврата к привычке существует, считаем, что она есть, планируем средства на ее финансирование, но полученную от отказа экономию направляем в сбережения. Когда риска возврата уже нет (для курения, например, через год), перестаем планово выделять средства. Такая лишняя «суета» вокруг одного доллара оправдана: она еще раз позволит заострить внимание на факте отказа от курения и порадоваться тому, что сбережения прирастают быстрее, чем планировалось. 4.5. Правила инвестирования, или «А где у вас здесь Поле Чудес?» Для дальнейшего изложения необходимо дать ответ на самый главный вопрос – инвестировать или не инвестировать? Вкладывать или нет? Люди боятся вкладывать деньги, потому что боятся их потерять. Очень любят вспоминать про МММ, про ваучеры, про «Хопер-инвест» и т. д. Сетуют, что в России никогда не будет цивилизованного рынка, и поэтому пусть уж они (денежки) лучше полежат в «шкапчике». За всеми этими возражениями, на наш взгляд, стоит неумение управлять своими средствами, неспособность разглядеть откровенное мошенничество и нежелание учиться этому. (Кстати, надо заметить, что разного рода финансовые пирамиды – это не только российская особенность или привилегия. Все, даже самые развитые страны мира раз в пять-семь лет становятся жертвами «строителей пирамид». Конечно, чем более образованным в финансовом смысле является население, тем меньший урон эти пирамиды наносят людям, но все равно возникают они регулярно. Используются для этого все средства коммуникации – личные контакты, почта, а теперь, конечно же, и Интернет.) Постараемся убедить вас, что инвестировать не просто надо, а НЕОБХОДИМО! Давайте опять посчитаем. Если человек принялся откладывать по 1$ в день, то за 30 лет он отложит 30 ? 365$ = 10 950$. И все! И больше ничего! А если он примется их вкладывать по описанной нами выше схеме, и вкладывать успешно, то получит на выходе миллион, то есть почти в сто раз больше. Результат налицо. Инвестируя, мы получаем 100 %. Отказываясь от инвестиций – 1 %. Миллионы людей, отказывающихся от инвестирования, благодаря своему страху сами воздвигли барьер между собою и богатством. Единственное, что удерживает людей от вложения средств, – страх потерять. Страх потерять все. (Потерять все и сразу – это, знаете ли, очень по-русски. Это с размахом. Как-то один мой клиент пришел советоваться, куда вложить деньги. На мой вопрос, о какой сумме идет речь, он ответил – 30 тысяч долларов. Его непременным желанием было вложить их побыстрее и желательно, чтобы поменьше хлопот с оформлением, то есть в одно место. Он так и сказал: «ХОЧУ ВЛОЖИТЬ В ОДНО МЕСТО!» Мне стоило больших усилий отговорить его от этой затеи.) Да, потерять можно. Но почему все? Можно воспользоваться определенными правилами и минимизировать риск. Потери будут всегда. Надо просто свести к минимуму их возможные последствия. Многие успешные биржевые игроки говорят, что у них на десять сделок «всего» шесть успешных. И они миллионеры! Но ведь в четырех случаях из десяти они проигрывают! И при этом процветают! Кто-то из великих инвесторов сказал, что на свете есть миллионы нищих, которые ни разу в жизни не потеряли ни копейки, и нет ни одного богатого человека, который хотя бы раз в жизни не потерял все. Ей-богу, по-моему, эта мысль достойна быть помещенной среди самых великих истин, открытых человечеством. Предпримем последнюю попытку убедить вас инвестировать средства, а затем перейдем к описанию правил инвестирования. Чуть выше мы показали, что если инвестируешь – имеешь миллион, отказываешься инвестировать, то есть просто копишь, – имеешь в сто раз меньше. Чтобы уговорить вас просто начать копить, понадобилось более 50 страниц этой книги. Выходит, чтобы уговорить вас инвестировать, нужно написать в сто раз больше, то есть еще одну или две, или три книги общим объемом в 5000 страниц. Уверяем вас, эти книги уже где-то пишутся. Правда, когда их закончат писать и издадут, корабль с миллионерами будет уже очень далеко от берега, и вас на нем не будет! А теперь о правилах. Правило главное – инвестировать необходимо. Без этого все ваши сбережения – просто заначка на черный день. Можно было бы их сухо перечислить и прокомментировать остальные правила. Но давайте лучше проведем расследование. Найдем эти правила сами, причем не на страницах скучных и толстых учебников, а в самом известном приключенческом (вернее, даже авантюрном) романе – в «Трех мушкетерах» А. Дюма. (Ну в самом деле, разве это не авантюра – в 18 лет сесть на уродливого конягу, надеть идиотский берет, взять с собой обломок шпаги и отправиться покорять Париж! Авантюра чистейшей воды!) Гениальный Дюма, может быть, сам того не подозревая, все правила инвестирования собрал не то что на одной странице, а практически в одной фразе. Небезызвестный вам г-н Бонасье, рассказывая д’Артаньяну – жильцу, снимающему у него квартиру, – о своем финансовом положении, говорит: «Я человек обеспеченный, правильнее сказать. Торгуя галантереей, я скопил капиталец, приносящий в год тысячи две-три экю. Кроме того, я вложил некую сумму (курсив наш. – А. П.) в последнюю экспедицию знаменитого мореплавателя Жана Моке. Так что, сами понимаете, сударь…» Г-н Бонасье был, скорее всего, подлец, но подлец богатый, и поэтому для нас человек очень интересный. Действительно – собственный дом в Париже, и, надо думать, недалеко от центра, галантерейное дело, жена служит при дворе… Давайте прислушаемся к его словам и попытаемся понять, как он распоряжается деньгами. А вот как. У Бонасье, по крайней мере, четыре источника дохода.

Вот такой, скорее всего, была последовательность событий в жизни мэтра Бонасье.

Вот и остальные правила: диверсификация, максимальная осторожность в процессе формирования активов, максимальная степень защиты инвестиций. Наиболее рискованные и, как следствие, наиболее доходные вложения – только когда под ними уже есть солидная база в виде денег, недвижимости, работающего бизнеса. (Жаль, что в следующих романах об этих героях мэтр Бонасье больше не появляется! Интересно было бы проследить, что с ним стало. С таким серьезным подходом к делу в «Двадцать лет спустя» он должен был бы быть тем, что сегодня у нас называется «олигархом»!) |

|

||

|

Главная | В избранное | Наш E-MAIL | Прислать материал | Нашёл ошибку | Верх |

||||

|

|

||||