|

||||

|

|

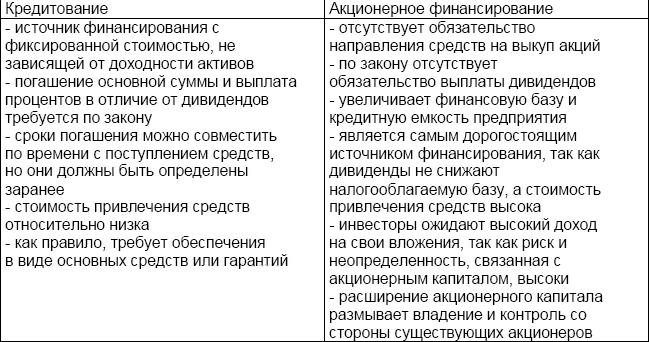

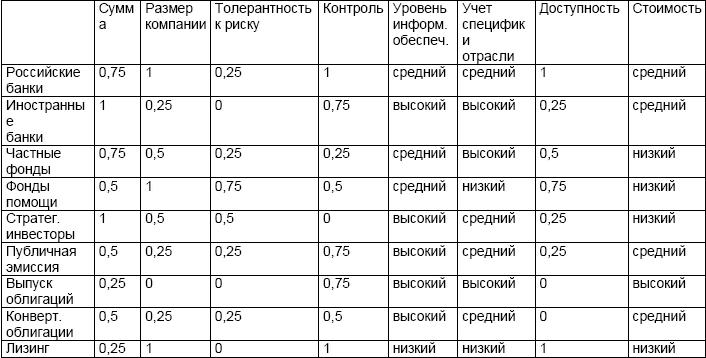

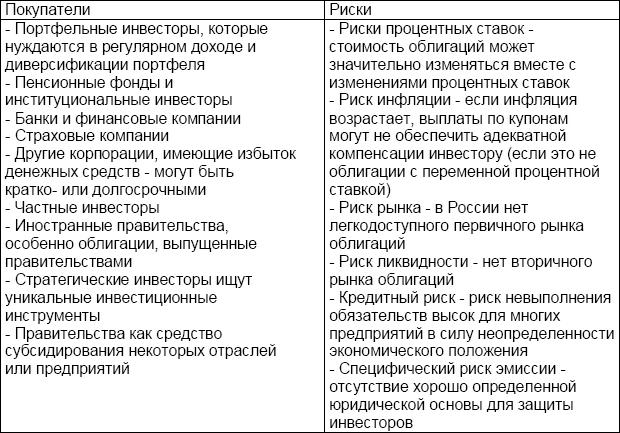

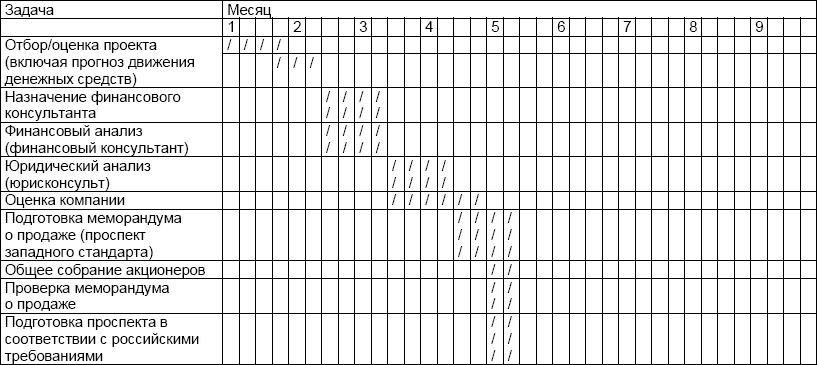

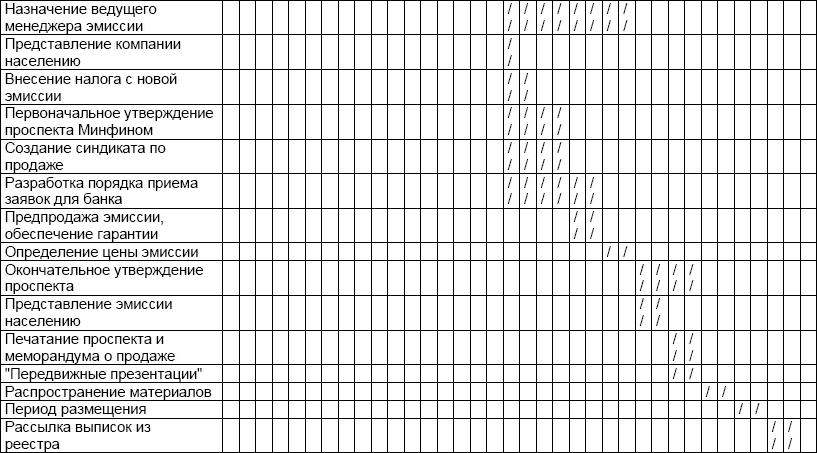

Глава 3. ВЫБОР ИСТОЧНИКА ФИНАНСИРОВАНИЯ Финансирование включает в себя разработку краткосрочной и долгосрочной финансовой стратегии предприятия, которые соответственно основаны на источниках краткосрочного и долгосрочного финансирования. 3.1. Выбор источника краткосрочного финансирования Краткосрочное финансирование используется, как правило, для пополнения оборотного капитала. Объем и структура оборотного капитала варьируются в зависимости от отраслевой принадлежности предприятия, могут быть подвержены сезонным и циклическим колебаниям, они также зависят от эффективности управления портфелем продукции и стратегии управления оборотным капиталом. Прежде чем рассматривать внешние источники финансирования, предприятию следует проанализировать возможности финансирования за счет «внутренних», которые, как правило, значительно дешевле. Структура краткосрочного финансирования. Если фирма не может осуществить финансирование посредством эмиссии коммерческих векселей или взять ссуду в банке из-за низкой кредитоспособности, она должна обратиться к альтернативным источникам. Чем ниже кредитоспособность фирмы, конечно, тем меньше источников краткосрочного финансирования ей доступно. Гибкость в связи с краткосрочным финансированием зависит от способности фирмы выплатить ссуду, а также от способности возобновить ее или увеличить. При факторинге и банковском кредите фирма может выплатить заем, если у нее есть избыток средств; таким образом она сокращает общие процентные издержки. Что касается коммерческих ценных бумаг, фирма должна ждать срока погашения векселя, чтобы возвратить средства. Гибкость зависит от того, насколько легко фирма может увеличить объем кредитования в короткий срок. При кредитной линии или револьверном кредите в коммерческом банке легко увеличить объем кредитования, если, конечно, не достигнут его предел. При других формах краткосрочного финансирования фирма менее свободна. И, наконец, на выбор вида финансирования влияет степень обремененности активов фирмы долгами. При обеспеченных ссудах кредиторы получают в залог активы фирмы. Необходимость предоставлять обеспечение сдерживает фирму при будущем финансировании. Хотя при факторинге продажа активов действительно имеет место, принцип здесь тот же. В этом случае фирма продает один из самых ликвидных активов, таким образом сокращая свою кредитоспособность с точки зрения кредиторов. Все эти факторы влияют на фирму при определении оптимальной комбинации методов краткосрочного финансирования. Так как издержки, вероятно, – ключевой фактор, разница в других факторах должна быть сопоставлена с разницей в издержках. То, что является самым дешевым методом финансирования в отношении внешних затрат, может не оказаться таковым с учетом гибкости, возраста и степени обремененности долгами активов. Хотя предпочтительнее характеризовать источники краткосрочного финансирования при помощи данных о внешних и внутренних издержках, последние очень сложно рассчитать. Более практичный метод заключается в изучении источников по данным о внешних затратах на них, а затем нужно рассмотреть другие факторы, чтобы понять, изменяют ли они положение фирмы в смысле общей предпочтительности. Так как финансовые потребности фирмы меняются со временем, многочисленные источники краткосрочного финансирования должны использоваться на долгосрочной основе. Таблица 3.1. Источники краткосрочного финансирования отличаются по гибкости и стоимости  Торговый кредит кажется бесплатным, но содержит скрытые затраты. – Поставщик, продлевающий торговый кредит, несет вмененные издержки по средствам, инвестированным в дебиторскую задолженность, поэтому он, как правило, закладывает большую часть этих расходов в цену. Эта сумма зависит от условий рынка и относительного успеха переговоров между двумя сторонами. Краткосрочное банковское финансирование может дорого стоить, однако его преимущества – это гибкость и возможность пролонгации. Факторинг (продажа или дисконтирование дебиторской задолженности) также ограничен сейчас в России. Преимущество факторинга – в том, что он позволяет продавцу поддерживать ликвидность. Недостатки – в том, что факторинг недешев, ограничен в России и обычно предоставляется только клиентам банка. Коммерческие векселя, по сути, являются необеспеченной дешевой альтернативой торговому кредиту и используются как денежный эквивалент для текущих расчетов в случае нехватки наличности. Краткосрочный лизинг может сократить инвестиции в оборудование, которое нужно предприятию только на ограниченный срок. Преимущества краткосрочного лизинга: – Служит альтернативой небольшим капитальным затратам; – Денежные расходы и доходы от использования основных средств совпадают во времени; – Выгодно, если арендатор не намеревается использовать основное средство в течение полного экономического срока жизни последнего, например, арендует транспорт на короткий период, компьютеры и офисное оборудование; – Арендатор платит «за удобства», в то время как арендодатель обычно отвечает за ремонт и обслуживание. 3.2. Выбор источника долгосрочного финансирования Для стабильного роста и развития предприятие нуждается в долгосрочном финансировании. Постоянное развитие необходимо для обеспечения конкурентоспособности предприятия. При этом требуются значительные финансовые ресурсы для финансирования следующих долгосрочных целей: – модернизация технологии производства продукции (разработка или приобретение новых технологических линий и современного оборудования); – совершенствование продукции (разработка новой, улучшение существующей продукции, расширение продуктового ассортимента); – создание и экспансия дистрибьюторской сети; – совершенствование информационных систем, системы отчетности и многие другие мероприятия, направленные на получение прибыли в долгосрочном аспекте. Поскольку инвестиционные проекты требуют значительных финансовых ресурсов, а получение прибыли предполагается только в долгосрочном аспекте, то долгосрочное финансирование требует согласования с акционерами и всеми заинтересованными лицами. Привлечение финансовых ресурсов из источников долгосрочного финансирования гарантирует стабильное поступление денежных средств для предприятия, и в этом смысле оно более надежно, чем краткосрочное финансирование, при котором у предприятия нет уверенности в получении ресурсов в ближайшем будущем. Однако это преимущество долгосрочных источников с избытком компенсируется тем обстоятельством, что получить долгосрочное финансирование в России крайне сложно. Как правило, долгосрочным финансированием считается предоставление финансовых ресурсов на срок более года, но в случае финансирования российским банком этот срок составляет лишь полгода. Кроме того, к недостаткам долгосрочного финансирования можно отнести следующие: – Почти всегда оно требует обеспечения в виде основных активов и/или гарантий акционеров; – Требуется предоставление вспомогательной информации: например, бизнес-плана, финансовых расчетов, подтверждающих способность обслуживать и выплачивать долг; – Не обладает гибкостью – может оказаться дорогостоящим при падении процентных ставок, если условия не будут пересмотрены; – Как правило, обходится дороже краткосрочного финансирования, так как является более рискованным кредитом или инвестициями для банка/инвестора. Источники долгосрочного финансирования отличаются друг от друга по гибкости, доступности, стоимости и другим критериям (см. табл. 3.3). Прежде чем рассматривать внешние источники долгосрочного финансирования, предприятию следует проанализировать возможности финансирования за счет «внутренних», которые значительно дешевле. Предприятие может обеспечить себя внутренним долгосрочным финансированием посредством: – реинвестирования прибыли; – амортизационной политики; – оптимизации управления основными фондами (реструктуризация, продажа вспомогательных производств, убыточных направлений деятельности и неэффективно используемых основных фондов). (Подробное описание этих источников финансирования см. п. 2.8) Существует два типа внешнего долгосрочного финансирования: кредитование и акционерное финансирование. Таблица 3.2 Типы внешнего долгосрочного финансирования  На основании анализа табл. 3.2 можно сделать следующий вывод: Кредитование для предприятия является менее надежным источником получения финансовых ресурсов, а акционерное финансирование требует больших затрат. Выбор источника финансирования следует начать с рассмотрения следующих вопросов: 1. Какого размера финансирование требуется? 2. Каковы размеры юридического лица, получающего средства? 3. Какую часть контроля вы готовы отдать? 4. Какова степень риска проекта? 1. Количество требуемых средств ограничивает выбор источников финансирования следующим образом: – Для финансирования в крупных размерах приоритетными источниками являются: иностранные банки, стратегические инвесторы, публичная эмиссия, облигации и конвертируемые облигации; – Финансирование в средних и малых размерах вполне возможно осуществить из следующих источников: российские банки, частные инвестиционные фонды (зависит от фонда), «фонды помощи», лизинг. Таблица 3.3 Сравнительный анализ источников долгосрочного финансирования  1 – наиболее гибкий 0 – наименее гибкий Различные источники имеют широкий диапазон размеров предлагаемого финансирования Приблизительные диапазоны источников финансирования: – Российские банки: 5000 долл. – 30 млн долл. – Иностранные банки: 5 млн долл. – 100 млн долл. – Частные инвестиционные фонды: 500 000 долл. – 100 млн долл. – Фонды «помощи»: 25 000 долл. – 100 млн долл. – Стратегические инвесторы: 10 млн долл. – 200 млн долл. – Публичная эмиссия акций: 10 млн долл. – 300 млн долл. – Публичная эмиссия облигаций: 50 млн долл. – 300 млн долл. – Публичная эмиссия конвертируемых облигаций: 30 млн долл. – 300 млн долл. – Частное размещение облигаций: 5 млн долл.– 100 млн долл. – Лизинг: 10 000 долл. – 20 млн долл. 2. Размер предприятия определяет источник финансирования исходя из следующих предпосылок: 1. Некоторые источники финансирования требуют, чтобы предприятие было хорошо известно, для того чтобы добиться успеха (публичная эмиссия, выпуск облигаций, выпуск конвертируемых облигаций). 2. Акции более крупных предприятий обычно бывают более ликвидными; это является предметом внимания некоторых источников финансирования (портфельные инвесторы – частные фонды). 3. Некоторые фонды «помощи», наоборот, имеют мандат на инвестирование в малые и средние предприятия. 3. Различные источники краткосрочного финансирования требуют различных видов обеспечения: – Стратегические инвесторы хотят осуществлять контроль над оперативными и другими решениями; – Частные фонды и фонды «помощи» могут захотеть иметь представителя в совете директоров; – Иностранные банки могут иметь строгие условия предоставления кредитов; – Российские банки меньше заинтересованы в осуществлении контроля; – Публичные эмиссии акций, облигаций и т. д. стремятся диверсифицировать состав акционеров, противодействуя получению крупного пакета акций одним акционером. 4. Степень риска проекта снижает круг потенциальных источников финансирования: – Фонды помощи, имеющие политические мотивы для инвестирования в различные проекты в России, больше склонны рассматривать рискованные инвестиции; – Стратегические инвесторы, знающие бизнес и имеющие связи, которые могут снизить риски конкретных проектов, могут также рассматривать финансирование проектов, которые другие источники отказываются рассматривать, или за финансирование которых они требуют чрезмерно высокий уровень дохода; – Российские банки чрезвычайно опасаются риска, но понимают политические и специфические для России риски; – Иностранные банки обычно являются наиболее опасающимися риска источниками долгосрочного финансирования. Проанализируем каждый из источников долгосрочного финансирования, описанных в табл. 3.3. Публичная эмиссия акций. Решение о публичной эмиссии акций зависит от ситуации на рынке. Российское предприятие может рассматривать вопрос о публичной эмиссии акций либо на российском рынке, либо на иностранном рынке. Комбинирование средств из различных источников может дать возможность предприятию получить больше средств. Преимущества публичной эмиссии акций в том, что она: – приводит в результате к диверсификации состава акционеров при том, что ни один инвестор не имеет контрольного пакета акций; – увеличивает ликвидность продаваемых акций, дает возможность определить рыночную стоимость акций; – отличная реклама для предприятия в случае успеха. Однако публичная эмиссия акций имеет и недостатки: – высокая стоимость – подготовка, издержки на эмиссию, на рекламу и т. д.; – заранее не известно, сколько денег будет получено, если только акции не размещены предварительно у одного или нескольких покупателей; – публичные эмиссии акций характеризуются большим сроком подготовки (необходимо подготовить проспект эмиссии и инвестиционный меморандум) и требуют кратчайших сроков осуществления (от 3 недель до 3 месяцев). Публичная эмиссия требует выполнения следующих задач, не нужных для закрытого размещения акций: – создание структуры, занимающейся продажей акций, где может потребоваться содействие инвестиционных консультантов; – отношения с общественностью, где также может потребоваться содействие профессиональных консультантов; – презентации для групп потенциальных инвесторов; – организация системы «банков-получателей» для получения средств за акции; – печать и распространение проспекта, меморандума, форм заявок… Принимая решение о публичной эмиссии на российском рынке, следует ответить на вопрос: кто купит акции? – российские частные лица обычно покупают очень небольшой процент акций, размещаемых публично; – большинство акций продается российским и иностранным портфельным инвесторам, хотя значительная часть может быть продана заранее – либо портфельным инвесторам, либо стратегическим инвесторам; – публичная эмиссия в России включает продажу акций иностранным инвесторам, инвестирующим в России. Публичная эмиссия на иностранном рынке дает возможность доступа к источнику капиталов во всем мире, оценки стоимости акций на международных рынках и является отличной рекламой для предприятия в случае успеха. К сожалению, она дороже публичной эмиссии на российском рынке и возможна только для крупных, хорошо известных предприятий. Комбинация законодательства по ценным бумагам и рыночных сил не дает российским предприятиям возможности получать деньги путем прямой эмиссии акций на большинстве иностранных рынков: – Мосэнерго и ЛУКОЙЛ организовали эмиссии американских депозитарных расписок (АДР); но эти эмиссии основаны на перепродаже акций, уже находящихся на рынке, и не принесли финансирования; – Российские компании организуют выпуски АДР сейчас для того, чтобы их названия стали известными на иностранных рынках, и для создания рынка своих акций. Таким образом, конечная цель этой долгосрочной стратегии заключается в том, чтобы подготовить рынок для настоящей эмиссии акций в будущем. Эмиссия облигаций. Выпуск облигаций в настоящее время также возможен только для крупных российских предприятий. Выпуски облигаций чрезвычайно редки в России и очень дороги – требуется выплачивать высокие проценты для того, чтобы покрыть риски инвестора. Потенциальные покупатели облигаций и риски, сопряженные с их приобретением, представлены в таблице. Таблица 3.4 Потенциальные покупатели облигаций  Эмиссия конвертируемых облигаций. Конвертируемые облигации представляют собой нечто среднее между облигацией и акцией. – Конвертируемые облигации позволяют в будущем произвести обмен на другую ценную бумагу, как правило, на обыкновенные акции эмитента. – Таким образом, держатель облигации может конвертировать требование в долю участия, если работа предприятия будет признана успешной и конверсия будет выглядеть привлекательной; в то же время за ним сохраняются специальные права кредитора. – Облигации могут погашаться поставкой товарной продукции, такой, как нефть или драгоценные металлы. Преимущества конвертируемых облигаций: – Потеря контроля происходит в момент и при условии конвертации. – Если стоимость акции не увеличивается, держатель облигации может выбрать вариант погашения без конверсии. – Держатели получают текущий доход плюс возможность получить дополнительный доход при росте стоимости акций. – Возможность конверсии делает облигации более ценными, что позволяет эмитенту платить меньшую процентную ставку (или продавать их с большей премией или меньшей скидкой), чем в случае с обычными облигациями. – В отличие от дивидендов, выплаты по купонам, как правило, не учитываются в составе налогооблагаемого дохода. Лизинг. Лизинг является соглашением, определяющим условия, по которым владелец имущества, арендодатель, передает арендатору право пользоваться имуществом. Предприятия могут брать в лизинг землю, здания и почти любой вид оборудования. Некоторые случаи лизинга представляют собой простые договора аренды («оперативный лизинг»), в то время как другие сильно напоминают покупку имущества за счет заемных средств («финансовый лизинг»). Благодаря некоторым положениям налогового законодательства лизинг может являться экономически выгодным вариантом как для арендатора, так и для арендодателя, и используется некоторыми арендаторами несмотря на то, что они располагают средствами для покупки взятых в лизинг активов. Таблица 3.5. Преимущества лизинга  В вопросе выбора источника финансирования немаловажное значение играют сроки, в которые может быть получено финансирование. Сравнительный анализ источников долгосрочного финансирования по этому критерию приведен ниже. Таблица 3.6 Банковское финансирование: Задачи и минимальные сроки  Таблица 3.7 Поиск портфельного инвестора: Задачи и минимальные сроки   Таблица 3.8 Публичные эмиссии акций: Задачи и минимальные сроки   3.3. Выбор инвестора Российские банки. Преимущества российских банков в том, что они: – знают местную обстановку и локальный инвестиционный климат; – понимают отечественную бизнес-культуру и осознают положение российских предприятий;; – понимают российскую финансовую отчетность и систему бухгалтерского учета; – могут предложить консультации по снижению издержек финансирования, основываясь на своем опыте. Но, с другой стороны, российские банки чрезвычайно отрицательно относятся к риску и будут, скорее всего, требовать существенного обеспечения. Иностранные банки. Для того, чтобы российское предприятие заинтересовало иностранный банк, его инвестиционный проект должен соответствовать кредитной стратегии банка. Рассматривая иностранные банки в качестве инвесторов, следует иметь в виду следующие обстоятельства: – Большинство иностранных банков весьма разборчивы в выборе предприятий, которым они предоставят кредит, и предпочитают кредитовать производственные, коммунальные/телекоммуникационные предприятия, а также экспортные отрасли; – Некоторые российские предприятия уже получили финансирование от иностранных банков через свои филиалы, зарегистрированные за границей, но это очень трудно организовать, а требования законодательства, регулирующего валютное обращение, очень строгие; – Увеличившееся присутствие иностранных банков в России сделало более вероятным получение финансирования из этого источника. Наилучшим вариантом для вас в этом случае являются филиалы банков, получившие лицензию на ведение банковских операций в России; – Финансирование за счет заемных средств, получаемое от иностранных банков, возможно на более длительный период и по более низкой стоимости, чем получаемое от российских банков. Они также имеют доступ к крупным суммам капитала; – Так как большинство иностранных банков, работающих в России, являются стабильными, они часто предоставляют и более надежный источник финансирования в будущем. Инвестиционные банки. Многие российские банки сегодня называют себя «инвестиционными», что, строго говоря, не совсем правильно. С точки зрения непрофессионала, любой банк – инвестиционный: ведь он инвестирует средства, размещенные клиентами на депозитах. Тем не менее, у инвестиционного банка есть очень точное определение – это инвестиционный институт, который занимается размещением новых выпусков ценных бумаг. Правильнее считать инвестиционный банк не инвестором, а финансовым посредником. Компания, желающая разместить (то есть продать) новый выпуск своих акций или облигаций, может привлечь инвестиционный банк для проведения публичного предложения или частного размещения этого выпуска. Очень часто инвестиционный банк привлекают к финансовым проектам на более ранних стадиях их реализации, чтобы специалисты инвестиционного банка помогли руководству компании решить, какого рода ценные бумаги и когда стоит выпускать, чтобы привлечь необходимый объем финансирования на наиболее выгодных условиях. Существует два механизма взаимодействия между компанией-эмитентом и инвестиционным банком. 1. Инвестиционный банк выкупает весь выпуск у эмитента по договорной цене, а затем перепродает его инвесторам по более высокой (если удастся) цене. Разница между этими двумя ценами составляет доход инвестиционного банка. 2. Инвестиционный банк действует как агент эмитента, получая за это некоторый процент от полной стоимости размещенного выпуска. В мировой практике инвестиционные банки часто привлекают для привлечения финансирования при крупных реорганизациях (акционирование структурного подразделения с организацией на его базе новой компании, слияние двух компаний или поглощение одной компании другой). Торговые банки. Торговый банк (англ. merchant bank) – явление пока для России невиданное. Торговый банк похож и на коммерческий, и на инвестиционный. Торговые банки имеют очень большой капитал, который позволяет им приобретать ценные бумаги не только для перепродажи, но и как объекты инвестиций. Кроме того, торговые банки оказывают обычные в практике коммерческих банков расчетные и кредитные услуги. Инвестиционные фонды представляют собой акционерное общество открытого типа, аккумулирующее средства мелких инвесторов путем продажи собственных ценных бумаг. Фонд обеспечивает инвестирование собранных средств в ценные бумаги других эмитентов, а также выполняет операции на финансовом рынке. Существует великое множество различных организационно-правовых форм инвестиционных фондов. Принято выделять две основные категории инвестиционных фондов: открытые и закрытые. Открытые фонды эмитируют ценные бумаги с обязательством их обратного выкупа (закрытые такого обязательства не дают). Открытые фонды допускают увеличение и уменьшение доли инвесторов в них в любое время. Именно поэтому открытые фонды наиболее привлекательны для мелких инвесторов, которые не могут внести в фонд значительные средства и не хотят связывать себя обещаниями оставить эти средства в фонде на значительный срок. Соответственно, открытые фонды стремятся вкладывать деньги своих инвесторов в наиболее ликвидные финансовые инструменты, которые при необходимости очень легко обратить в деньги. Закрытые фонды, напротив, устанавливают определенные промежутки времени, в течение которых инвестор не имеет права забрать свои деньги из фонда. Многие закрытые фонды имеют очень высокие требования к объему инвестиций и, таким образом, рассчитаны в основном на институциональных клиентов. Закрытые фонды не предъявляют высоких требований к текущей ликвидности инвестиций и поэтому часто достигают более высокой доходности в долгосрочной перспективе. Важно помнить, что у абсолютного большинства инвестиционных фондов имеется инвестиционная декларация, в которой черным по белому написано, в какие финансовые инструменты фонд имеет право инвестировать. В мировой практике известны фонды государственных облигаций, корпоративных облигаций, денежного рынка, недвижимости и акций. Существуют также сбалансированные фонды, инвестирующие в несколько видов финансовых инструментов. Портфельные инвесторы предоставляют российским предприятиям существенный источник финансирования. Портфельные инвесторы включают инвестиционные фонды (как частные фонды, так и фонды «помощи»), фонды венчурного капитала, пенсионные фонды, страховые фонды и т. д. Они стремятся найти сочетание доходов от выплаты дивидендов и от повышения стоимости основных средств (повышения стоимости акций). Портфельные инвесторы предъявляют следующие требования к объекту инвестиций: – Инвестиции в предприятие должны гарантировать доход инвестору; – При этом профессиональный менеджмент предприятия является важнейшим критерием для инвестирования. Портфельные инвесторы не нуждаются и обычно не стремятся к получению контрольного пакета акций, но они обычно хотят иметь свое право голоса в отношении того, как управлять предприятием, а именно: – голосование на собрании акционеров; – представительство в Совете Директоров. Существует ряд иностранных фондов, специализирующихся на российском рынке. Позитив их присутствия заключается в том, что многие иностранные фонды, работающие в России, инвестируют деньги, специально предназначенные для России или СНГ. Кроме того, поскольку эти фонды имеют деньги, которые должны быть инвестированы только здесь, фонд будет, вероятно, иметь свой офис в России и будет знаком с окружающими условиями и культурой. Однако, ориентируясь на зарубежные фонды, не следует забывать, что, например, строгие правила Комиссии по ценным бумагам США не разрешают американским фондам инвестировать в большинство российских предприятий. Менее строгие, но аналогичные правила европейских фондов (как внешние правила, так и внутренние требования фонда) также затрудняют инвестирование в Россию. Для того чтобы успешно сотрудничать с портфельными инвесторами, надо понимать их инвестиционную стратегию. Нехватка капитала приводит многие российские фонды к поиску краткосрочной торговой прибыли. Задача же американских/европейских портфельных инвесторов состоит в том, чтобы найти средне– и долгосрочные доходы, связанные с ростом рыночной стоимости на срок 5 лет и более. – Портфельные инвесторы имеют тенденцию инвестировать в акции крупных предприятий; – Крупные иностранные инвестиционные фонды обычно инвестируют в крупные предприятия, но большинство иностранных инвестиционных фондов в России – среднего размера и заинтересованы в акциях предприятиях средней величины; – Портфельные инвесторы все в большей степени нацелены на отдельные отрасли. Многосторонние и двухсторонние фонды «помощи» являются особым случаем портфельных инвестиций. Фонды «помощи» являются инвестициями, поддерживаемыми иностранными правительствами. Инвестиционная стратегия этих фондов характеризуется следующими особенностями: – Обычно они рассматривают небольшие инвестиции (50 000 долл. – 3 млн долл.); – Инвестируют в малые предприятия: некоторые занимаются только инвестированием в малые и средние предприятия. Они также являются хорошим источником финансирования дочернего предприятия (особенно если это новое направление деятельности); – Они приветствуют непосредственные заявки на финансирование: их двери открыты, по крайней мере, для запроса; – Имеют большое желание осуществлять инвестиции во времена политической и экономической нестабильности. В нынешней политической обстановке может появиться намного лучший шанс на получение финансирования от фондов помощи; – Однако в связи с тем, что они поддерживаются иностранными правительствами, на процесс принятия ими решений оказывают влияние многие политические факторы, которые трудно предсказать и невозможно контролировать; – Фонды помощи стремятся инвестировать в различные отрасли промышленности.

Стратегические инвесторы. Все инвесторы, о которых мы говорили выше, обладают одним общим свойством – это чисто финансовые инвесторы. Финансовые инвесторы, как правило, не стремятся приобрести крупные (тем более контрольные) пакеты акций, не сильно разбираются в специфике работы предприятий, в которые инвестируют, и не вмешиваются в оперативное управление этими предприятиями. Все это – удел стратегических инвесторов. Наиболее яркий пример стратегических инвестиций в России – это приобретение контрольного пакета акций завода «Новомосковскбытхим» американским конгломератом Procter and Gamble. Инвестор наладил на заводе массовое производство своего стирального порошка «Тайд», а также предоставил рекламную и маркетинговую поддержку новомосковскому порошку «Миф». В настоящее время Procter and Gamble занят перепрофилированием предприятия – закрытием ранее существовавшего на нем лакокрасочного производства и созданием мощностей по выпуску своих традиционных продуктов, в основном моющих и чистящих средств. Стратегические инвесторы в настоящее время являются основным источником финансирования акционерного капитала в России. Стратегическими инвесторами могут быть: – компании в той же самой или связанной с ней отраслью промышленности, стремящиеся расширить существующие направления своей деятельности; – компании в не связанной с ней отрасли промышленности, стремящиеся лучше использовать свои активы; – финансово-промышленные группы (ФПГ), которые стремятся развивать стратегические связи. Однако присоединение к ФПГ не гарантирует финансирования. Стратегические инвесторы, помимо финансирования, могут предоставить дополнительные выгоды (известный бренд, паблисити, административный ресурс и т. д.). Весьма вероятно, что они оценят стоимость акций предприятия выше, чем портфельный инвестор. Стратегические инвесторы стремятся к долгосрочному сотрудничеству и значительным полномочиям при принятии оперативных решений (часто контрольный пакет акций, как минимум – место в совете директоров). Однако они могут потребовать принятия непопулярных мер, связанных с реорганизацией, изменением стратегии. Стратегические инвесторы часто хотят создать каналы сбыта на рынках России/СНГ/Восточной Европы и ищут: – прочно занятую долю рынка или конкретные права на долю рынка; – производство с низкой себестоимостью; – источники высококвалифицированной и относительно недорогой рабочей силы; – технологию; – эффект от взаимодействия с деятельностью в других странах; – возможный эффект масштаба; – возможность продажи продукции в России (если это поставщик); – готовый источник сырья и материалов (если это покупатель). Предприятия среднего размера представляют наилучшую возможность для стратегических инвесторов при реализации задач их деятельности, особенно если сумма инвестиций обеспечивает получение права голоса при принятии основных оперативных решений. Достоинства стратегического инвестора заключаются в том, что, кроме дополнительных финансовых ресурсов, предприятие имеет возможность получить дополнительные выгоды, как-то: – Новую технологию, уникальное оборудование; – Знание рынка и отрасли; – Доступ к каналам сбыта на иностранных рынках; – Расширение ассортимента продукции; – Признание рынком торговой марки инвестора; – Потенциальную экономию за счет роста масштабов производства; – Синергизм (эффект производственного взаимодополнения); – Поставки (если инвестор является поставщиком) или готовый рынок (если инвестор является покупателем); – Профессиональный менеджмент; – Обычно оценивает акции предприятия выше, чем портфельный инвестор, лучше знает данную деятельность, поэтому может лучше оценить стоимость акций. Создание со стратегическим партнером дочернего совместного предприятия имеет несколько преимуществ. Внешним инвесторам это нравится как средство инвестирования по следующим причинам: – Четкая определенность; – Отдельное юридическое лицо; – Никаких обязательств в социальной сфере, и т. д.; – Часто имеются налоговые льготы; – Дает возможность инвестору начать с малого и лучше узнать предприятие, прежде чем инвестировать в основное предприятие; – Возможность осуществлять контроль и назначать новое руководство. Это может также дать выгоды российскому предприятию: – Может продемонстрировать образцы западных методов управления, которые могут быть перенесены на основное предприятие; – Может дать западному партнеру то, что он хочет (управленческий контроль, контрольный пакет акций), не уступая контроля над основным предприятием; – Может дать предприятию возможность доказать, что является ответственным партнером для будущего инвестирования (снижение будущей стоимости капитала благодаря снижению риска). Где-то посередине между финансовыми и стратегическими инвесторами стоят венчурные капиталисты и венчурные фонды. Такие инвесторы обычно стремятся приобрести значительную долю в предприятии (обычно 20 – 40 %, иногда больше). Венчурный инвестор, как правило, не имеет своего плана развития предприятия, но требует, чтобы руководство предприятия разработало такой план и в целом придерживалось его в течение инвестиционного цикла. Инвестиционный цикл венчурного инвестора в большинстве случаев – от трех до десяти лет. Венчурный инвестор надеется, что за это время предприятие сможет значительно увеличить свои обороты и прибыли, рыночная стоимость предприятия значительно возрастет, и инвестор сможет выгодно продать свои долю в этом предприятии. До того, как венчурный инвестор согласится начать инвестиции, он определяет свою стратегию выхода. Наиболее типичные стратегии выхода – это реализация приобретенных акций на биржевом рынке, продажа инвестиции стратегическому инвестору, продажа своей доли остальным акционерам или руководству предприятия. 3.4. Кредитный консалтинг Круг проблем, решаемых консалтингом, довольно широкий. А специализация компаний, предоставляющих консалтинговые услуги, может быть различной: от узкой, ограничивающейся каким-либо одним направлением консалтинговых услуг (например, аудит), до самой широкой, охватывающей полный спектр услуг в этой области. Соответственно этому каждый специалист (или каждая фирма), работающая в данной области, вкладывает в понятие консалтинга собственный смысл и придает ему собственный оттенок, определяемый направлением деятельности конкретной компании. Кредитный консалтинг – оказание консультационных услуг в сфере привлечения кредитного и инвестиционного финансирования для юридических и физических лиц. Кредитный консалтинг – новый вид бизнеса, который на сегодняшний день получает активное распространение. Учитывая все возрастающий интерес наших клиентов к привлеченным извне средствам на развитие бизнеса, возникла объективная необходимость для развития такого вида услуг, как консультирование по кредитам. Наряду с этим растет и предложение банками различных кредитных программ. Каждая из них не только предлагает клиенту особые условия, но и требует от него предоставления совершенно определенного набора документов и гарантий. Потенциальному получателю кредита становится все сложнее ориентироваться самостоятельно в этой сфере и все проще потеряться в этом потоке (см. подробнее Шевчук Д.А. Основы банковского дела. – Ростов-на-Дону: Феникс, 2006; Шевчук Д.А. Банковские операции. – Ростов-на-Дону: Феникс, 2006; Шевчук Д.А. Организация и финансирование инвестиций. – Ростов-на-Дону: Феникс, 2006). Попытаемся дать определение консалтинга в самом широком смысле этого слова. Консалтинг – это вид интеллектуальной деятельности, основная задача которого заключается в анализе, обосновании перспектив развития и использования научно-технических и организационно-экономических инноваций с учетом предметной области и проблем клиента. Консалтинг решает вопросы управленческой, экономической, финансовой, инвестиционной деятельности организаций, стратегического планирования, оптимизации общего функционирования компании, ведения бизнеса, исследования и прогнозирования рынков сбыта, движения цен и т. д. Иными словами, консалтинг – это любая помощь, оказываемая внешними консультантами, в решении той или иной проблемы. Основная цель консалтинга заключается в улучшении качества руководства, повышении эффективности деятельности компании в целом и увеличении индивидуальной производительности труда каждого работника. В каких случаях клиенты обращаются за помощью в консалтинговую компанию? Согласно распространенному мнению, к услугам внешних консультантов обращаются в основном и в первую очередь те организации, которые оказались в критическом положении. Однако помощь в критических ситуациях – отнюдь не основная функция консалтинга. В каких же случаях и кто обращается за помощью в консалтинговую компанию? Во-первых, в тех случаях, когда предприятие, имеющее статус надежного, намечает перестройку всей системы, связанную либо с расширением, либо с изменением формы собственности, либо с коренным изменением спектра деятельности предприятия и переориентацией ее на более перспективные и/или выгодные направления бизнеса. Во-вторых, в случаях, когда предприятие, имеющее статус надежного, с целью утверждения своих позиций на рынке и создания необходимого имиджа в глазах потенциальных партнеров обращается к услугам консультанта (например, аудитора), проводит ревизию своей деятельности (например, аудиторскую проверку) и затем делает ее результаты достоянием гласности. В-третьих, в тех случаях, когда предприятие находится в критическом положении (или даже на грани краха) и своими силами из этого положения выбраться не в состоянии ввиду отсутствия опыта и внутренних ресурсов для адекватной и своевременной реакции на создавшуюся ситуацию. Услуги консультанта (консалтинговой фирмы) в этом случае носят характер кризис-консалтинга. Профессиональные консультационные услуги в России оказываются уже свыше десяти лет. Несмотря на столь длительный срок, ясного понимания того, для чего приглашать консультантов и нужно ли их вообще приглашать, среди потенциальных потребителей консультационных услуг пока не сложилось. Причиной этого во многом является неадекватное представление о том, что могут и чего не могут сделать консультанты, когда их имеет смысл приглашать и каковы необходимые условия успешного сотрудничества с консультантами. Главная задача консультантов – оказывать помощь клиентам в решении их управленческих проблем. Решить эту задачу они могут несколькими путями: – Найти проблему и предложить пути решения. В ситуации, когда клиент осознает, что у него есть проблема, но не может определить, в чем именно она заключается, каковы ее истинные причины, консультанты могут проанализировать ситуацию и выявить проблему и причины ее возникновения, а также разработать и предложить клиенту пути ее решения. Это – так называемое экспертное консультирование, когда консультанты сами выполняют всю работу по обнаружению и решению проблемы. – Помочь клиенту самому найти проблему и определить пути ее решения. Бывают ситуации, когда клиент готов определить проблему и решить ее, но ему не хватает некоторой методологической поддержки для успешного осуществления своих намерений. Тогда консультанты могут оказать клиенту эту методологическую поддержку и пройти вместе с ним весь путь от обнаружения проблемы до ее решения. Такой подход называется процессным консультированием, т. е. консультированием в процессе управленческой деятельности клиента. – Научить клиента, как находить и решать проблемы. Создание у клиента системы практических знаний, механизма, позволяющего ему отныне и впредь находить и решать свои проблемы, является сущностью третьего подхода, называемого обучающим консультированием. При этом подходе консультант не участвует непосредственно в процессе поиска и решения проблем, а только обучает клиента и проверяет правильность выполнения «домашнего задания». На практике все три подхода зачастую пересекаются и взаимодополняют друг друга. Акценты смещаются в зависимости от того, что больше всего необходимо клиенту: чтобы решение проблемы нашли за него, или чтобы ему помогли решить проблему, или же чтобы научили, как ее решать. Определение степени этой необходимости, равно как и необходимости привлечения консультантов вообще, зависит от ряда факторов: – Время. Как правило, любая проблема вносит свои временные ограничения. В зависимости от того, насколько велик запас времени на решение конкретной проблемы, делается выбор в пользу того или иного подхода. Обычно экспертное консультирование является наиболее быстрым путем решения проблемы, если приглашенный консультант обладает наработанными методиками решения подобных проблем. – Трудовые ресурсы. Каждая проблема требует трудовых ресурсов, затрачиваемых на ее решение. Когда масштаб проблемы достаточно велик, бывает довольно трудно выделить людей, которые будут заниматься исключительно ее решением, учитывая, что у всех штатных сотрудников клиента есть свои повседневные обязанности в рамках текущей деятельности. Вместе с тем нанимать и держать особый штат специалистов на случай возникновения каждой проблемы, как это иногда предпочитают делать некоторые компании, экономически нецелесообразно. Консультанты в данном случае являются дополнительным трудовым ресурсом, который доступен, когда он необходим, и удаляется, когда необходимость в нем прошла. – Деньги. Привлечение консультантов требует затрат. В зависимости от того, какие денежные ресурсы клиент может выделить на решение проблемы, выбирается тот или иной подход консультирования. Как правило, обучающее консультирование является наиболее дешевым способом решения проблем, если у клиента есть необходимые трудовые ресурсы и время на их обучение. – Знания. Уровень специальных знаний является не менее критическим фактором, чем время или деньги. Безусловно, знания можно получать путем самообразования. Однако степень закрепления знаний и навыки их практического применения при этом будут уже другими. Не случайно эффективность очного обучения выше, чем заочного. Кроме того, самообразование – это учеба на собственных ошибках, тогда как, привлекая консультантов, можно учиться на чужих. – Объективность. Консультант представляет независимый взгляд со стороны на проблемы клиента. В силу его независимости он свободен от штампов и предубеждений, которые сложились у клиента за годы его деятельности и которые зачастую сами являются источниками проблем. Консультант может задавать вопросы, о которых клиент сам не задумывается, поскольку в силу сложившихся привычек не считает их вопросами. Наконец, консультант является незаинтересованным лицом в том смысле, что его единственным интересом является наиболее эффективное разрешение реальных проблем клиента и у него нет собственных интересов в рамках этих проблем. Необходимо отметить и то, чего консультант не может или не должен делать для клиента и для чего его не следует приглашать: – Принятие решений. Консультант, как правило, не может принимать решения за клиента. Клиент сам несет ответственность за свой бизнес, ответственность перед собственниками, контрагентами, персоналом и самим собой, и ему принимать окончательные решения. Консультант лишь предлагает варианты решений, дает рекомендации по вопросу оптимального решения, но не принимает сами решения. – Игра с законом. Консультант не может и ни в коем случае не должен давать клиенту рекомендаций, идущих вразрез с действующим законодательством. Любая рекомендация, выполнение которой приводит клиента в конфликт с законом, является угрозой бизнесу клиента и сама по себе создает серьезную проблему. Таким образом, консультант не может и не должен, решая одни проблемы клиента, создавать ему другие, порой более серьезные – проблемы с законом. – Участие в конфликтах. Консультант не может и не должен участвовать во внутренних конфликтах клиента. Крайне неэтичной является ситуация, когда одни лица в руководстве клиента приглашают консультантов для того, чтобы «свалить» других. Консультант должен всегда быть выше личных или групповых конфликтов, выступать независимым арбитром, искать решения, полезные для бизнеса в целом, а не для отдельных лиц или групп лиц. – Формальные результаты. Целью консультационного содействия является решение проблем клиента, а не написание консультационного отчета. Задачей деятельности консультанта не должно быть создание красивых по форме и пустых по содержанию отчетов, «фантиков», которые используются для создания видимости полезной управленческой деятельности. Поэтому не стоит приглашать консультанта для написания такого отчета, который будет затем храниться в ящике стола и время от времени доставаться оттуда для демонстрации – это слишком дорогой и неоправданный способ производить впечатление. Исходя из сказанного выше, можно сформулировать случаи, когда нужно приглашать консультантов. Вообще говоря, консультантов нужно приглашать тогда, когда имеется управленческая проблема, которую клиент хочет решить. Однако особо эффективным является участие консультанта в характерных ситуациях, приведенных ниже: – Когда проблема носит комплексный, системный характер. Если масштаб проблемы таков, что для ее решения необходимо осуществить радикальные комплексные преобразования в системе управления, принципах построения бизнеса, лучше всего пригласить сторонних экспертов, которые привнесут свежие идеи и предоставят необходимые трудовые ресурсы. Решение комплексных проблем обычно требует значительных трудовых затрат и специализированных знаний. – Когда проблема носит разовый, ситуационный характер. Если перед клиентом встала проблема, которая обусловлена стечением специфических обстоятельств и не носит повторяющегося, рутинного характера, а также требует оперативного решения, эффективнее не создавать внутренний организационный потенциал для ее решения, а осуществить разовое приглашение консультантов. Вместе с тем не является эффективным приглашение консультантов для решения рутинных, повседневных задач, т. е. для осуществления текущей управленческой деятельности. – Когда существуют расхождения во взглядах на проблему и пути ее решения внутри руководства клиента или между руководством и собственниками. В этой ситуации консультанты являются оптимальным независимым арбитром, способным объективно оценить проблему и предложить объективно обоснованные пути ее решения. – Когда решение проблемы может повлечь за собой серьезные последствия, в том числе стратегические, финансовые или социальные. Это ситуация, похожая на предыдущую, с той лишь особенностью, что в данном случае цена решения проблемы и связанная с этим ответственность достаточно высоки. Поэтому руководству клиента может потребоваться независимое экспертное обоснование определения и решения проблемы. Иногда это является способом для клиента разделить с консультантом ответственность, не в части принятия решения, но в части его разработки. Могут быть и другие ситуации, когда лучше пригласить консультанта. Общими критериями для них всех является: – Наличие проблемы; – Недостаток временных или человеческих ресурсов для решения проблемы; – Недостаток специальных знаний для решения проблемы; – Высокая цена вопроса. Нет необходимости говорить о том, что приглашенный консультант должен быть добросовестным профессионалом – это обязательное условие. Однако существует ряд принципиальных факторов, обуславливающих успех взаимодействия клиента с консультантами: – Правильный подбор консультанта. Ни один консультант не может знать всего. Одни консультанты хороши для решения одних видов проблем, другие – для других. Поэтому правильный подбор консультанта под конкретную проблему является крайне важным моментом. При этом необходимо учитывать, что известное название не всегда гарантирует правильность подбора. Существует много узкоспециализированных и просто малоизвестных консультантов, о которых клиент не может знать, пока не столкнется с проблемой, требующей их участия. Главное здесь – оценить методологию и практический опыт, которые предлагает консультант для решения проблем клиента. – Коммуникация. Консультант с клиентом должны пользоваться сходным понятийным аппаратом или, иными словами, говорить на одном языке. В противном случае может возникнуть ситуация, когда консультант, пользуясь своим аналитическим инструментарием, сможет определить проблему и найти пути ее решения, а вот клиент может не понять рекомендаций консультанта. Поэтому необходимо заранее договориться о значении тех понятий и терминов, которыми пользуются и клиент, и консультант. – Уровень подготовки. Рекомендации приносят эффект, только будучи внедренными. Но для того, чтобы использовать рекомендации консультанта, клиенту порой необходимо обладать соответствующим минимальным уровнем подготовки. Точно так же, как внедрение даже детально расписанного технологического процесса требует определенного уровня технической подготовки, так и внедрение самых подробных управленческих рекомендаций требует определенного уровня управленческой подготовки. Если такая проблема возникла, необходимо принять дополнительные меры для обеспечения подобной подготовки. – Понимание целей и задач. Бывают ситуации, когда клиент неясно представляет, чего именно он хочет, но он твердо намерен этого добиться. Это обычно приводит к наиболее серьезным проблемам во взаимодействии клиента с консультантом. Поэтому необходимо совместными усилиями определиться с целями и задачами, и только затем приступать к работе. Знания никогда не помешают, даже если (можно сказать – особенно если) приглашены консультанты. В любом случае решение по первой части вопроса – приглашать или не приглашать консультантов – остается за клиентом. Консультанты, как и всегда, могут лишь дать необходимые рекомендации, что и было сделано в данной статье. Как считает Шевчук Денис Александрович, услуга по получению финансирования в кредитных организациях пользуется спросом у предприятий, реализующих инвестиционные проекты, стоимость которых значительно превышает стоимость проектов, реализованных ранее, а также в случае отсутствия собственного опыта банковского кредитования. Реализация таких проектов может включать в себя план работ по повышению инвестиционной привлекательности предприятия как заемщика. Команда консультантов, в которую входят разнопрофильные высококвалифицированные специалисты (финансисты, юристы, экономисты, маркетологи и др.), может обеспечить клиенту весь комплекс услуг – от подготовки бизнес-плана до поиска и определения финансового источника (банк, инвестиционная компания, инвестиционный фонд, частные инвесторы и т. п.) с целью оказания помощи предприятиям и организациям – потенциальным заемщикам – в подготовке документов на получение кредита, выбора форм и методов кредитования, поиска инвесторов и организации финансирования. Предлагаемые кредитным агентством (кредитным брокером) консультационные услуги и продукты максимально приближены к требованиям инвесторов – банков и других кредитных учреждений и инвестиционных компаний. Активно сотрудничая с различными банками, кредитное агентство предлагает клиентам организацию финансирования – поиск и подбор банков для кредитования инвестиционных проектов, финансирования развития производства, его реорганизации и технического перевооружения, а также получение кредитов на пополнение оборотных средств. В рамках услуги «Кредитный консалтинг» предлагается сопровождение процедуры получения кредита, а именно: – общее ознакомление с рынком кредитования в Москве; – предоставление информации и выбор наиболее оптимальной кредитной программы и банка; – помощь в сборе и оформлении пакета документов для получения кредита; – согласование пакета документов с банком и подача заявки на получение кредита. Обратившись за консультацией по кредитованию, вы не только сэкономите бесценное время, потраченное на поиск подходящей программы, но и получите наиболее достоверную информацию о банке и условиях получения кредита, которая часто значительно отличается от предоставляемой банком в целях рекламы. Направления: – ипотечное кредитование; – кредитование малого бизнеса; – потребительский кредит (на личные нужды): целевой и нецелевой; – автокредитование. Полное сопровождение процедуры получения кредита, согласно исследованиям компании INTERFINANCE, обычно оплачивается в размере 1000 у. е. (либо 500 у. е. + 2–5%), из которых 400–500 у. е. оплачивается в момент начала работы на сопровождение кредита, а другие 500 у. е. (или проценты) – только при положительном решении банка. Как показывает практика, часто кредит не предоставляется не из-за того, что клиенты некредитоспособны или что-то скрывают, а из-за неспособности клиента правильно понять, что от него требует банк[1] Суть услуги кредитного консалтинга заключается в независимой объективной оценке существующих на рынке предложений кредитов с целью предложения наиболее выгодного с точки зрения заемщика кредитного плана. Действительно, кредитование сейчас предлагают десятки банков. Их программы отличаются условиями, процентными ставками, сроками и прочими параметрами. Вы можете провести собственное маркетинговое исследование, потратив массу времени, а можете позвонить кредитным консультантам (или кредитным брокерам), и они решат ваши проблемы. Инвестиционный, банковский, финансовый и кредитный консалтинг может включать в себя: – Экспресс-анализ предприятия и сущности проекта. – Поиск потенциального инвестора или кредитора. – Составление необходимого пакета документов для конкретного инвестора или кредитора (или списка необходимых документов). – Сопровождение рассмотрения кредитной (инвестиционной) заявки. Специалисты помогут вам определиться с наиболее удобной формой финансирования вашего бизнеса, подобрать надежного партнера. Существует потребность рынка в оказании профессиональных брокерских услуг по сопровождению кредитных сделок. Риэлторы с этой обязанностью не справляются, не все банки умеют работать с клиентами, и возникшую нишу заполняют те, у кого на это есть время и желание. Как считает Шевчук Денис Александрович, примерно из 10 человек, решивших самостоятельно оформить документы для получения ипотечного кредита, только 2 выходят на совершение сделки. Сейчас помощь потенциальным заемщикам предлагают ипотечные брокеры – организации, оказывающие профессиональные услуги по подбору оптимальной для клиента банковской программы кредитования. Как уверяют эксперты, брокеридж в области ипотеки является новой и очень перспективной для нашей страны деятельностью, объединяющей специальности риэлтора и финансиста. Первыми, как констатируют участники рынка, в ипотечный брокеридж пришли риэлторы, основавшие в своих фирмах подразделения, занимающиеся консалтинговыми услугами в сфере ипотечного кредитования, и только потом на перспективный сервис обратили внимание специалисты в области финансов и права. До сих пор активной рекламной кампании брокеры не вели. Информация об их услугах распространяется через клиентов либо небольшие объявления в газетах и Интернете. С каждым годом увеличивается количество банков, готовых предоставлять кредиты физическим лицам. Объем потребительского кредитования год от года только увеличивается. В настоящее время наиболее востребованными являются кредиты, выдаваемые на покупку бытовой техники, автомобилей. Также многие банки предлагают экспресс-кредиты, которые не предполагают целевое использование средств[2] Все основные банковские кредитные продукты уже известны и придуманы. Вопрос – в наборе продуктов, который может быть предложен одним банком. Банки ставят себе задачу предложить клиентам как можно более полный спектр кредитных продуктов. Конкуренция на рынке кредитования очень высока, и выиграть могут только банки, добившиеся наибольшей технологичности совершения операций с наименьшими издержками. Кредитование частных лиц сегодня является самым перспективным направлением с точки зрения развития банковского бизнеса в России. Рынок крупных корпоративных клиентов сильно насыщен, а предоставление ссуд малому бизнесу для финансовых институтов пока не слишком привлекательно – в частности, из-за непрозрачности малых предприятий и законодательных барьеров. Для эффективной работы с частными лицами необходимы широкая сеть, современные банковские технологии, значительная маркетинговая поддержка, широкая продуктовая линейка, квалифицированный персонал. Перспективность работы с частными лицами подтверждает также интерес зарубежных инвесторов, обращающих внимание прежде всего на розничный рынок. Однако по мере роста рынка потребительских кредитов повышается и процент просрочки. До той поры, пока кредитный портфель растет быстро, проблемные долги могут составлять незначительную часть предоставленных ссуд. Но бурный рост не будет бесконечным, и в определенный момент просрочка может оказаться серьезной проблемой для банков, активно развивающих розницу. Особенно это касается тех финансовых институтов, которые выдают беззалоговые экспресс-кредиты в торговых точках. Это самый прибыльный вид банковского бизнеса с доходностью до 70 % годовых в рублях, однако и риски здесь очень высокие. Решение о предоставлении ссуды принимается с помощью скоринговой системы за несколько минут, в течение которых невозможно провести качественную оценку платежеспособности потенциального заемщика. Экспресс-кредиты являются лакомым куском для мошенников. Весь цивилизованный мир давно живет в долг. Люди пользуются потребительскими кредитами. Долги средней американской семьи, например, составляют до 80 % ее годового дохода. Сегодня в России уже есть люди, которые берут кредит, прекрасно зная, что отдать его они не смогут. И в этом смысле даже институт кредитных историй не поможет – за человеком может не числиться никаких долгов, но это не гарантирует, что он будет в состоянии выплатить данный кредит. В то же время и гражданин должен получить защиту от кредитора: заемщик может заболеть или по не зависящим от него причинам попасть в другие тяжелые обстоятельства, в этом случае со стороны банка необходимо предусматривать особые условия выплаты кредита, ведь во всем мире банкротство является эффективным инструментом защиты заемщика. Кроме того, в США, например, есть нормативный акт, регулирующий отношения между заемщиком и кредитором, который предусматривает ответственность банка – финансовое учреждение не может, грубо говоря, раздавать кредиты направо и налево всем желающим. Близок час, когда на рынке потребительского кредитования начнется жесткая конкурентная борьба. Состав основных игроков может значительно измениться, как и их процентные ставки. По мнению специалистов компании, обострение конкуренции заставляет банки применять более гибкую политику. Большинство частных лиц хотели бы взять кредит на проведение ремонта. Следующие по популярности – займы на покупку подержанного автомобиля, мебели, компьютера, бытовой техники и других предметов для дома. Чуть менее востребованы кредиты для оплаты обучения и поездки на отдых. Данные исследований и опросов показывают, что россияне все больше хотят тратить, активно при этом используя кредиты на неотложные нужды. Да и все статистические расклады это подтверждают. Так что, возможно, в ближайшем будущем американская модель «жизнь в кредит» станет настолько же популярна и в России. Потребительское кредитование переживает этап уверенного роста. В него вступает все больше банков. Неотложные кредиты на Западе имеют давнюю историю. Их механизмы в европейском и американском законодательствах прописаны настолько четко и детально, что российскому рынку, которому не исполнилось и 15 лет, не остается ничего другого, как брать пример именно с них. Пока россияне открывают для себя Америку «Неотложные кредиты», в настоящей Америке они завоевало прочные позиции, начиная со второй половины ХХ века. Именно в Штатах неотложные кредиты получили наибольшее развитие: специалисты считают американский рынок самым емким и гибким – несмотря на то, что изначально темпы роста потребкредитования в промышленно развитых странах Европы опережали динамику рынка США. Например, в Германии в 70-х годах наблюдался пятикратный рост неотложного кредитования, который к началу 2000-х достиг уровня 190 млрд долл. В тот же период в США произошел его троекратный рост, а к началу 90-х он перешел отметку в 600 млрд долл. Перед кредитом все равны. Официальная история неотложного кредитования в Америке ведет отсчет с 1968 года, когда там был принят Закон о потребительском кредите. В частности, он устанавливает справедливые правила предоставления ссуды, верхние пределы ставок, правила продажи по передаче и продаже в рассрочку, оговорки к контрактам. В законе не обойдены вниманием и средства судебной защиты кредитора, а также случаи, в которых суд имеет право взыскать остаток долга по реализации обеспечения или наложить арест на имущество должника. Закон также регулирует кредитные сделки, касающиеся продажи недвижимости, товаров и услуг лицами, регулярно участвующими в продажах в кредит. За права американского потребителя можно не беспокоиться: он, как броней, защищен со всевозможных сторон. Кроме Закона о потребительском кредите, существует Единый Кодекс о потребительских кредитах (The Uniform Consumer Credit Code). Его задача – защитить потребителей, получающих ссуды для финансирования покупок, гарантировать правильное, адекватное предоставление услуг по кредитованию, регулировать кредитную индустрию в целом. Наконец, существует и американский закон «О защите прав потребителей», часть которого также посвящена потребительским кредитам. Он обязывает кредиторов в полной мере информировать потребителя об условиях кредитования и запрещает какую-либо дискриминацию при кредитовании. Закон также защищает потребителей от злоупотреблений со стороны ростовщиков и ограничивает размеры вознаграждений. Кроме того, он регламентирует деятельность компаний, выпускающих кредитные карты и предоставляющих кредитные истории, а также учреждает Национальную комиссию по потребительским финансам, которая компетентна вести расследования в области потребкредитования. Вопрос-ответ 1 – Хочу воспользоваться Вашими услугами по поиску инвестиций в мой проект. Есть разработанный бизнес-план. Оплата Ваших услуг – из полученных сумм. Как будем взаимодействовать? – Никак. Последняя фраза Ваших условий: «Оплата Ваших услуг – из полученных сумм» кажется Вам сегодня разумной. Однако фактически зачеркивает возможность оказания Вам услуг какими-либо серьезными специалистами по привлечению инвестиций (тех, кто провел не один подобный проект). Так как выполнение проекта привлечения инвестиций только на первый взгляд не несет никаких затрат, на самом деле затраты обычно составляют от 50 до 90 процентов от вознаграждения за услуги. Общая стоимость усилий (услуг) составляет обычно от 5 до 25 процентов от объема инвестиций, иногда 5-50 процентов. В Вашем случае даже 1-10 % от 5 млн долл. составляет от 50 тыс. долл. до 500 тыс. долл. Если я правильно понял, Вы хотите, чтобы кто-то (только не Вы сами) вложил авансом от 25 тыс. долл. до 250 тыс. долл. в проект получения инвестиций для Вас и полностью сам рисковал своими деньгами (временем, усилиями). Я сомневаюсь, что найдете кого-то компетентного на оказание услуг на таких условиях. Консультант-посредник должен рисковать в проекте, но в объемах, сравнимых с Вами – инициатором проекта. Никак не 0 % к 100 % риска, как предлагаете Вы. Риск для него всегда останется, т. к. ни один посредник не сможет понравиться инвестору вместо Вас и Ваших идей. Вероятнее всего, на Ваших условиях все будет оставаться на уровне разговоров, вкладываться всерьез никто не станет, в том числе и сам инвестор. Если Вы согласны пересмотреть условие, о котором я говорил, и имеете ресурсы для продвижения проекта, попробуйте пообщаться. Вопрос-ответ 2 – Оказываете ли вы услуги по кредитованию? – Сами мы никого не кредитуем, но мы можем помочь Вам в переговорах с нашими партнерами – Коммерческими банками. Вопрос-ответ 3 – Занимаетесь ли вы инвестиционной деятельностью? – Да, если Вы подразумеваете под этим такие виды деятельности, как: инвестиционный консалтинг, помощь в создании инвестиционной привлекательности бизнеса, поиск инвестора, помощь в переговорах с профессиональными инвесторами. Вопрос-ответ 4 – Как найти инвестора в России для получения инвестиций под существующий бизнес? – Чтобы найти инвестора (получить инвестиции), Вам нужно: Иметь хороший бизнес-план, сформулировать письменно инвестиционное предложение и сделать так, чтобы оно попало к тому, кто имеет свободные деньги и заинтересован в инвестировании их в эту отрасль в этом регионе (или заинтересовать его). Ответ простой, но задача эта очень сложная. Решение этой задачи потребует много ресурсов, в том числе денежных. Общая стоимость усилий по привлечению инвестиций составляет обычно от 5 до 25 процентов от объема инвестиций. Эту сумму Вам придется потратить до того момента, когда Вы получите хоть один цент инвестиций. Причем если вы не являетесь специалистом по привлечению инвестиций, Вы, вероятно, самостоятельно будете это делать хуже и дольше (а, следовательно, дороже), чем это бы делал специалист. Если у Вас сейчас нет денег (ресурсов) на создание инвестиционной привлекательности, поиск инвестора, работу с ним, то я бы советовал Вам хорошо просчитать, есть ли смысл начинать эту работу вообще. Велик риск, что если Вы не дойдете до конца (получения инвестиций), тогда затраченные Вами усилия (а следовательно, деньги) будут просто потеряны. Вопрос-ответ 5 – Предоставляете ли вы гарантии и поручителей? – Нет. Мы не берем на себя риски клиента за невозврат. 100 %-ной гарантии получения кредита не дают даже сами банки. Вопрос-ответ 6 – Можно ли впарить банку неликвидный залог (никому не нужное имущество), оформить кредит на новую фирму (фактически на пачку бумаги) и другими заранее невозвратными кредитами, готовы заплатить хоть 50 %, но только по факту? – Предложения «мы можем заплатить только по факту» не рассматриваются. Мы не волшебники, не занимаемся оформлением крупных кредитов без обеспечения. Не занимаемся невозвратными кредитами под залог неликвида, кредитами на новые нулевые фирмы (до полугода работы). |

|

||

|

Главная | В избранное | Наш E-MAIL | Прислать материал | Нашёл ошибку | Верх |

||||

|

|

||||