|

||||

|

|

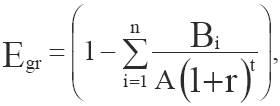

15. Международные финансы 15.1. Сущность и структура международных финансов Международные финансы представляют собой совокупность финансовых ресурсов, используемых в международных экономических отношениях, то есть в отношениях между резидентами и нерезидентами. Особенность международных финансов заключается в том, что это многосубъектная категория, то есть не существует единого международного фонда денежных средств в собственности конкретного субъекта мировой экономики. В составе международных финансов можно выделить публичные и частные финансы. Таким образом, финансовые отношения в международной сфере подразделяются на: • международные публичные (межгосударственные) финансы; • финансы хозяйствующих субъектов, осуществляющих внешнеэкономическую деятельность. Субъектами публичных финансов являются лица, признанные таковыми согласно нормам международного (публичного) права, а именно: суверенные государства; нации и народы, борющиеся за создание самостоятельного государства; межгосударственные организации; государственные образования (например, Ватикан); вольные города. Основными субъектами международных частных финансов являются национальные и иностранные физические и юридические лица, государства (и их институты), а также созданные ими организации. Структурно мировые финансы делятся на мировой финансовый рынок, золотовалютные резервы (ЗВР) и финансовую помощь. Функционально мировой финансовый рынок делится на валютный рынок, рынок ценных бумаг, страховых услуг и кредитный. В свою очередь, на этих рынках могут быть выделены различные сегменты: например, на рынке ценных бумаг – рынок акций и деривативов (фьючерсов, опционов, свопов), на рынке страховых услуг – рынок первичного страхования и перестрахования, на кредитном рынке – сегменты долговых ценных бумаг и банковских кредитов и др. По срокам обращения финансовых активов выделяют денежный (краткосрочный) рынок и рынок капитала (долгосрочный). Границы между различными сегментами мирового финансового рынка размыты, и вполне возможно перемещение части мировых финансовых ресурсов из одного сегмента в другой. В силу этого существует взаимозависимость между валютными курсами, банковским процентом и курсом ценных бумаг в разных странах мира. Это приводит к глобализации финансовых ресурсов мира, к тому, что финансовые катастрофы в отдельных регионах провоцируют финансовые потрясения мирового финансового хозяйства. По характеру участия в операциях участники рынка делятся на прямых (непосредственных) и косвенных (опосредованных). К прямым участникам относятся те, кто заключает сделки за свой счет и (или) за счет и по поручению клиентов, т. е. косвенных участников, не заключающих самостоятельных сделок. В зависимости от стран происхождения участники мирового финансового рынка подразделяются на развитые, развивающиеся страны, международные институты (не имеющие конкретной национальной принадлежности) и оффшорные центры (зоны). К оффшорным зонам относятся территории, где действуют налоговые, валютные и другие льготы для нерезидентов, являющихся участниками кредитно-финансовых операций. Это преимущественно островные государства и зависимые территории (Кипр, Бермудские, Багамские, Каймановы, Антильские острова и др.); страны, расположенные рядом с мировыми финансовыми центрами (Лихтенштейн, Ирландия) или некоторые территории стран-участников мирового финансового рынка (отдельные штаты США и кантоны Швейцарии). По некоторым оценкам, в оффшорных зонах размещено финансовых ресурсов на сумму около 5 трлн долл. США, в том числе предположительно 100 млрд долл. российского происхождения. По типу инвесторов выделяют частных и институциональных участников мирового финансового рынка. Частные инвесторы – это физические лица. Институциональные инвесторы – это профессиональные участники финансовых рынков (или финансовые посредники принципалов). 15.2. Сущность, роль и структура валютного рынка Валютный рынок – это сфера экономических отношений, проявляющихся при осуществлении операций купли-продажи иностранной валюты и ценных бумаг в иностранной валюте, а также операций по инвестированию валютного капитала. Валютные ценности обращаются на рынках в различных формах. Традиционно происходит купля-продажа чеков, векселей, наличных банкнот. Инструментами валютных сделок являются в основном безналичные платежные средства в иностранной валюте (банковские чеки, переводы, векселя). Объем сделок с наличной иностранной валютой (банкнотами, монетами) незначителен. С институциональной точки зрения валютные рынки представляют собой совокупность коммерческих и центральных банков, инвестиционных компаний, валютных бирж, брокерских агентств, международных корпораций, осуществляющих валютные операции. С организационно-технической точки зрения валютный рынок представляет собой сеть телекоммуникационных систем, связывающих между собой ведущие банки различных стран мира. Валютные рынки выполняют следующие функции: 1) обеспечение своевременного осуществления международных расчетов; 2) установление эффективных валютных курсов; 3) обеспечение возможности предоставления краткосрочных валютных кредитов и управления ликвидностью в иностранной валюте; 4) создание условий для управления валютными и кредитными рисками, для проведения спекулятивных и арбитражных операций. Операции на валютном рынке осуществляют компании, частные лица и профессиональные участники рынка (банки, инвестиционные компании, валютные биржи, брокерские агентства). Посредником на валютных рынках выступает валютный брокер, который соединяет продавца и покупателя валюты. В основном деятельность брокерских фирм связана с клиентами коммерческих банков. В отношениях с иностранными банками-корреспондентами банки зачастую связываются между собой непосредственно. По масштабу различают международный и внутренний валютные рынки. По степени организованности различают биржевой и внебиржевой валютные рынки. Биржевой валютный рынок представлен валютной биржей. Валютная биржа – это некоммерческая организация, которая является организатором торгов валютой и ценными бумагами в валюте. Валютные биржи действуют в большинстве стран. С 1970-х годов существует торговля валютой на фондовых и товарных биржах. Преимущества биржевого валютного рынка: 1) он является самым дешевым источником валюты и валютных средств; 2) заявки, выставляемые на биржевые торги, обладают абсолютной ликвидностью. Подавляющая часть всех валютных операций осуществляется через коммерческие банки на внебиржевом рынке. Главными участниками валютных рынков являются транснациональные банки, оперирующие на двух уровнях. На розничном рынке они имеют дело с клиентами: экспортерами и импортерами, иностранными кредиторами и инвесторами, иностранными грузополучателями и туристами и т. д. Оптовый рынок представлен отношениями банков между собой и с центральными эмиссионными банками, которые являются еще одним важным участником валютных рынков. Преимуществами внебиржевого валютного рынка являются: 1) низкие затраты на проведение валютных операций; 2) более высокая скорость расчетов, поскольку внебиржевой валютный рынок позволяет осуществлять сделки в любое время, а не только в течение биржевой сессии. Банки проводят валютные операции друг с другом (непосредственно или через брокеров) на межбанковском валютном рынке, со своими клиентами, а также на биржах. Основная часть валютных сделок совершается коммерческими банками друг с другом на межбанковском валютном рынке. Активность банка на валютном рынке зависит от его величины, репутации, степени развития зарубежной сети отделений и филиалов, оснащенности ЭВМ, средствами связи. Основная доля валютных операций приходится на крупнейшие коммерческие банки. Они не только покупают и продают валюту, осуществляют международные расчеты, но и хранят запасы иностранной валюты, определяют валютные курсы. Другие банки обращаются к ним за котировкой и покупают у них валюту для своих клиентов. Операции с валютой осуществляются банками как за свой счет (дилерские операции), так и за счет клиентов (брокерские операции). По отношению к валютным ограничениям можно выделить свободный и несвободный валютные рынки. Валютные ограничения – это система государственных мер (административных, законодательных, экономических, организационных) по регламентации операций с валютными ценностями. Валютный рынок, на котором валютные ограничения отсутствуют, называется свободным, а с валютными ограничениями – несвободным. В странах, где валютных ограничений нет или они незначительны (США, Япония, Германия, Великобритания, Гонконг, ОАЭ и др.), любой банк может совершать валютные сделки. В странах, где национальная валюта неконвертируема (или частично конвертируема), на валютном рынке оперируют только банки, которым государством предоставлено право на проведение валютных операций. По видам сделок валютный рынок делится на кассовый (рынок спот) и срочный. Кассовый рынок – это рынок немедленной поставки валюты. Большую часть этого рынка составляют сделки, связанные с внешней торговлей. По сути осуществляется клиринг, что позволяет заключить сделку с наиболее предпочтительной валютой. Многие граждане покупают иностранную валюту, чтобы сделать переводы и денежные подарки родственникам в другой стране. Срочный валютный рынок – это рынок срочных валютных контрактов. К срочным валютным контрактам относятся форвардные контракты, фьючерсные контракты и валютные опционы. Срочный валютный рынок позволяет как страховать (хеджировать) активы, так и спекулировать валютой. 15.3. Виды сделок на валютном рынке Основная масса (90 %) всех сделок осуществляется на условиях спот, когда момент заключения сделки практически совпадает с моментом её исполнения. Валюта поставляется продавцом покупателю сразу после заключения сделки. Второй вид сделок – срочные (сделки на срок). При этом существует временной интервал между моментом заключения и исполнения сделки и курс валют (цена совершения сделки) фиксируется в момент её заключения. При наступлении обусловленного срока валюта покупается или продается по курсу, зафиксированному в момент заключения сделки. Срочные сделки совершаются с целью страхования активов от валютного риска (хеджирования) или с целью валютной спекуляции. Экспортер может застраховать себя от понижения курса иностранной валюты, продав будущую валютную выручку на срок по срочному курсу. Импортер может застраховаться от повышения курса иностранной валюты, купив валюту на срок. Если ожидается падение курса валюты, то спекулянты-медведи продают валюту на срок. По истечении срока они купят валюту по пониженному курсу и продадут по срочному курсу, получив прибыль в виде курсовой разницы. Если ожидается повышение курса валюты, то спекулянты-быки покупают валюту на срок с тем, чтобы при наступлении срока сделки получить валюту от продавца по курсу, зафиксированному в момент сделки, и продать по более высокому курсу, получив курсовую прибыль. Банковские срочные сделки называются форвардными. Валютный своп – сделка, сочетающая кассовую и срочную операции. Например, кассовая продажа долларов за рубли (спот) и одновременная покупка долларов за рубли на срок. При опционной сделке покупатель опциона приобретает не саму валюту, а право на её покупку или продажу. Он может воспользоваться этим правом, если ему это выгодно, а может отказаться. За это он выплачивает продавцу опциона премию. Если покупателю невыгодно реализовать свое право по опциону, то он теряет только премию. Продавец опциона при этом берет на себя обязательство продать или купить определенное количество валюты, если покупатель опциона пожелает её купить или продать. Сделки спот, форвардные и опционные осуществляются как на межбанковском ранке, так и на биржах. Специфически биржевыми являются фьючерсные сделки. Это сделки по купле-продаже фьючерсных контрактов, которые являются стандартными и регламентируют все условия сделки. Как правило, фьючерсная сделка завершается не путем поставки валюты, а посредством совершения контрсделки (обратной или офсетной сделки), т. е. выкупа ранее проданных или продажи ранее купленных фьючерсных контрактов. Результатом совершения контрсделки является уплата проигравшей стороной и получение выигравшей разницы между курсами валюты в день заключения и в день исполнения (ликвидации) сделки. Расчет осуществляется через расчетную (клиринговую) палату биржи. Все фьючерсные сделки сразу после заключения регистрируются в расчетном центре, и после регистрации продавец и покупатель вообще не выступают как стороны, подписавшие контракт. Для каждого из них противоположной стороной является расчетный центр биржи. Целями фьючерсных, как и других срочных сделок, являются хеджирование и спекуляция. Банки, беря на себя валютные риски своих клиентов, проводя форвардные операции, могут подстраховаться с помощью обратного фьючерсного контракта. При ликвидации фьючерсной сделки они получат ту разницу в курсе, которую они потеряли в сделке с реальным товаром. С целью получения прибыли за счет разницы валютных курсов банки могут проводить валютный арбитраж – покупку (продажу) валюты с последующим совершением контрсделки для получения курсовой прибыли. Различают пространственный и временной арбитраж. Пространственный арбитраж используется для получения прибыли за счет разницы курсов на разных валютных рынках. Покупка и продажа валюты производятся одновременно, например, покупка в Нью-Йорке и продажа в Лондоне. При временном арбитраже курсовая прибыль получается за счет изменения курса в течение определенного времени, поэтому временной арбитраж связан с валютным риском. Валютный арбитраж может осуществляться как на условиях спот, так и на условиях форвард. На всех валютных биржах операции с валютой проводятся в системе электронных торгов (СЭЛТ). Торги в СЭЛТ начали проводиться в середине 1997 г. на ММВБ. В СЭЛТ каждый банк выставляет котировки, указывает, по какому курсу он готов купить или продать валюту, а также объем покупки или продажи валюты. Сделки заключаются на двусторонней основе и лишь в том случае, если котировки банка-продавца удовлетворяют банк-покупатель, при этом исключается возможность заключения сделок по нереальным курсам. Участники СЭЛТ видят, как складывается ситуация на рынке, как меняются котировки и влияют на конъюнктуру рынка. По итогам торгов выводится средневзвешенный курс сделок. 15.4. Валютные котировки Установление валютного курса, определение соотношения двух валют называется валютной котировкой. На валютном рынке действуют два метода валютной котировки: прямая и косвенная (обратная). В большинстве стран применяется прямая котировка, при которой курс единицы иностранной валюты выражается в национальной валюте. Котировка валют может быть официальной и рыночной. Официальную валютную котировку осуществляет государство (центральный банк). Официальный валютный курс используется в валютных операциях государства, для таможенных целей, при составлении платежного баланса. В странах с жесткими валютными ограничениями официальный валютный курс устанавливается либо чисто административным путем по отношению к одной или нескольким валютам, либо на уровне биржевого курса с указанием пределов отклонения биржевого курса от официального (валютный коридор). При угрозе отклонения биржевого курса от официального за установленные пределы ЦБ проводит валютную интервенцию, т. е. продает или покупает иностранную валюту за национальную на валютной бирже. В странах, где валютные ограничения отсутствуют или незначительны, центральные банки просто фиксируют курсы, складывающиеся на рынке и в результате валютной интервенции (при управляемом плавании). В странах, где функционируют валютные биржи, официальные валютные котировки ежедневно устанавливаются на основе сопоставления имеющихся заявок на покупку-продажу валют на данной бирже и других валютных биржах. Несмотря на то, что большинство операций совершается вне бирж на межбанковском валютном рынке, официальные биржевые котировки сохраняют свое значение как ориентир для всего валютного рынка. Рыночная котировка осуществляется на внебиржевом валютном рынке в странах, где валютные ограничения отсутствуют или незначительны, крупнейшими коммерческими банками (маркет-мейкерами). Все остальные банки обращаются за котировкой к ним. Межбанковский валютный курс колеблется вокруг биржевого. В странах с жесткими валютными ограничениями рыночной котировки не существует, и все операции проводятся по официальным курсам. Банк России определяет официальный курс рубля к доллару США по результатам торгов на ММВБ. Официальные курсы к другим валютам устанавливаются на основе соотношения этих валют с долларом и курса рубля к доллару (т. е. курсы рубля к другим валютам являются кросс-курсами). Время от времени Банк России осуществляет покупку-продажу долларов США на ММВБ с целью стабилизации курса рубля. Особенность валютного рынка России состоит в существовании рыночного межбанковского курса при наличии множества валютных ограничений. Валютные операции в России осуществляют только уполномоченные коммерческие банки, т. е. кредитные учреждения, имеющие лицензии ЦБ РФ на проведение валютных операций. В России используют несколько видов валютных курсов рубля: • официальный курс Банка России. Официальный курс определяется на ежедневной основе, исходя из спроса и предложения валюты на межбанковском и биржевом валютных рынках. В условиях финансового кризиса он стал определяться в ходе двухсекционных торгов иностранной валютой на ММВБ; • биржевой курс – курс рубля на биржах; • курс коммерческих банков (коммерческие банки, имеющие лицензию Банка России на проведение валютных операций, самостоятельно производят котировку иностранных валют в рублях). Банки устанавливают курсы покупки и курсы продажи, по которым осуществляют обмен иностранных валют на рубли и обратно. Отдельно устанавливаются курсы для наличных и безналичных расчетов; • аукционный курс – это курс рубля на валютных аукционах; • курс черного рынка; • кросс-курсы – котировка двух иностранных валют, ни одна из которых не является национальной валютой участника сделки, или соотношение двух валют, которое вытекает из их курса по отношению к какой-либо третьей валюте. В операциях на межбанковских валютных рынках преобладает котировка по отношению к доллару США. Для торгово-промышленной клиентуры котировка валют банками обычно базируется на кросс-курсе. Кросс-курс означает определенное соотношение двух валют, которое вытекает из их курса по отношению к третьей валюте (обычно к доллару США). Банки котируют курсы продавца и покупателя. Курс продавца – это курс, по которому банк готов продать котируемую валюту, а по курсу покупателя банк готов её купить. При прямой котировке курсы продавцов всегда выше, чем курсы покупателей. Разница между ними (маржа) составляет прибыль банка. Чем меньше объем сделки и больше риск, тем больше маржа. В официальных бюллетенях могут публиковаться оба курса, один из них, средние курсы. Средний курс – это среднеарифметическое курсов продавца и покупателя. Средний курс продавца – это среднеарифметическое среднего курса и курса продавца. Средний курс покупателя продавца – это среднеарифметическое среднего курса и курса покупателя. На валютный курс рубля влияют многие факторы: • темп инфляции, при этом чем выше темп инфляции, тем ниже курс рубля. В связи с этим различают номинальный и реальный валютные курсы; • покупательная способность валют. Чем она выше, тем выше валютный курс; • состояние платежного баланса. Активный платежный баланс способствует повышению курса национальной валюты, пассивный – ее снижению; • разница процентных ставок в разных странах. Повышение процентных ставок стимулирует приток капиталов в страну, снижение процентных ставок – отлив капиталов; • деятельность валютных рынков и спекулятивные валютные операции. Если курс валюты снижается, то банки стараются от нее избавиться, что еще более ухудшает позиции ослабленной валюты; • степень использования валюты на еврорынке и в международных расчетах. Рубль является частично конвертируемой валютой. Он конвертируется внутри страны. В июне 1996 г. введена конвертируемость рубля по текущим операциям; • ускорение или задержка мировых платежей. Если ожидается снижение курса национальной валюты, то импортеры ускоряют платежи в иностранной валюте; при росте курса национальной валюты импортеры задерживают платежи в иностранной валюте; • степень доверия к валюте на мировом и национальном рынках; она зависит от состояния экономики, политической обстановки в стране; степень доверия к рублю низкая, о чем говорит долларизация экономики; • валютная политика, т. е. государственное регулирование валютного курса. В России проводилась политика жесткой стабилизации курса рубля с помощью валютных интервенций и валютного коридора. Искусственное сдерживание падения курса рубля проводилось за счет внутренних и внешних займов и сопровождалось резким сокращением золотовалютных резервов Центрального банка. Логичным завершением этого процесса стали девальвация рубля и отказ от валютных интервенций. Курс рубля стал плавающим. Низкий курс валюты характерен для относительно небогатых стран. Он является частью стратегии быстро догоняющего роста, так как позволяет стимулировать экспорт, создавать валютные резервы, увеличивать сбережения, что при правильной политике должно привести к росту инвестиций в экономику. Такой стратегии придерживаются Япония, Сингапур, Гонконг, Китай, Южная Корея. 15.5. Мировой рынок деривативов Деривативы – это производные финансовые инструменты. В их основе лежат другие, более простые финансовые инструменты – акции, облигации, валюта. Наиболее распространенными видами деривативов являются опционы (дающие его обладателю право продать или купить необходимые акции), свопы (соглашения об обмене денежными платежами в течение определенного периода времени), фьючерсы (контракты на будущую поставку, в том числе валюты, по указанной в контракте цене). Признаком производности является то, что цена инструмента определяется на основании цен базисных активов (товаров, валюты, ценных бумаг). Рынок деривативов тесно связан с валютным рынком, и прежде всего на основе обмена одной валюты на другую или ценных бумаг в одной валюте на другие. Объем рынка деривативов за последние годы (1986–1997 гг.) значительно вырос: по статистике биржевой торговли в 19 раз (с 618,8 млрд долл. до 12,2 трлн долл. в год), количество опционов, торгуемых на биржах, достигло 1,2 млрд контрактов, а с учетом внебиржевых торговых систем – 50 трлн долл. Основная часть этого рынка приходится на валютные фьючерсы и свопы, преимущественно краткосрочные. Ведущей биржей по производным финансовым инструментам является Чикагская товарная биржа. На нее, а также на Чикагскую торговую палату, Лондонскую международную биржу финансовых фьючерсов приходится почти половина всего биржевого рынка производных финансовых инструментов. В России торговля срочными контрактами появилась в 1992 г., на Московской товарной бирже (МТБ) была открыта фьючерсная секция и началась регулярная торговля валютными опционами. 15.6. Мировой кредитный рынок В отечественной экономической литературе нет однозначного толкования понятия «мировой кредитный рынок». В узком смысле слова «мировой кредитный рынок», или «мировой рынок капитала», – это рынок международных кредитных операций. В силу весьма значительного объема этого рынка его чаще рассматривают по частям, анализируя мировой рынок долговых ценных бумаг и мировой рынок банковских кредитов. В широком смысле понятие «мировой рынок капитала» – это экономический механизм аккумуляции и перераспределения свободного капитала в рамках всего мира. С одной стороны, кредитный рынок способствует увеличению действительного капитала и обслуживает текущие платежи, а с другой – вызывает рост только фиктивного, но не действительного капитала. Различия между сегментами мирового кредитного рынка определяются сроками и формами использования финансовых ресурсов, характером сделок, составом кредиторов и заемщиков, уровнем и динамикой процентов, государственно-правовой формой организации, степенью развития и другими факторами. Однако все операции едины по своей природе и представляют собой формы движения ссудного капитала. На мировом рынке долговых ценных бумаг как сегменте мирового кредитного рынка обращаются прежде всего векселя и облигации (частные и государственные). В качестве примера можно привести российский рынок долговых ценных бумаг. Поскольку подавляющая его часть – это векселя негосударственных компаний, не пользующихся спросом со стороны нерезидентов, этот сегмент слабо участвовал в функционировании рынка долговых ценных бумаг. Аналогичная ситуация сложилась и с облигациями российских компаний. Однако на сегменте долговых ценных бумаг российского правительства вплоть до последнего времени положение было иным, особенно с государственными краткосрочными облигациями (ГКО) – российским вариантом казначейского векселя, который выпускался с периодом обращения несколько месяцев под высокий процент для погашения внутреннего государственного долга. Когда на российский рынок государственных ценных бумаг были допущены нерезиденты (конец 1996 г.), их доля быстро достигла 30 %. Финансовый кризис в Азии и бюджетный кризис 1997 г. в России привели к тому, что вначале иностранные, а затем и российские владельцы «горячих денег» (в том числе коммерческие банки) начали покидать рынок ГКО. Российские власти в августе 1997 г. вначале прекратили выплаты по ГКО, а затем переоформили их в более долгосрочные государственные ценные бумаги. Государственные ценные бумаги занимают большое место и на мировом рынке долговых ценных бумаг. Среди них ценные бумаги США рассматриваются как наиболее надежные – на них приходится около половины всего мирового рынка государственных ценных бумаг общим объемом около 18 трлн. долл., причем в отличие от российского рынка, а также рынков развивающихся стран рынки развитых стран гораздо более стабильны в силу большей стабильности их бюджетов и величины золотовалютных резервов. На мировом рынке долговых ценных бумаг выпускаются и иностранные облигации. Обычно они обращаются в какой-либо одной зарубежной стране и номинируются в её национальной валюте. Это, в частности, осуществляло правительство царской России во Франции, с долгами которой лишь недавно рассчиталось Правительство Российской Федерации. Облигации, выпускаемые иностранцами на внутреннем рынке США, называются Yankee Bonds, Японии – Samourai Bonds, Швейцарии – Chocolate Bonds. Вторым сегментом рынка капитала (или кредитного рынка) является мировой рынок банковских кредитов. Это рынок различных финансовых ссуд, займов и кредитов. Заемщиками на нем выступают фирмы, банки, правительства (в том числе центральные, региональные и даже муниципальные). Кредиторами на этом рынке выступают финансово-кредитные организации, преимущественно банки, а также трасты и фонды. Объем рынка близок к 40 трлн долл. На рынке банковских кредитов функционирует межбанковский сегмент, на котором кредитные организации разных стран размещают друг у друга временно свободные финансовые ресурсы, в основном в виде краткосрочных депозитов, а также в виде текущих счетов и ссуд. В России величина всех размещенных нерезидентами (в большей части это иностранные банки) депозитов и текущих счетов едва достигает 10 млрд долл., что связано с неблагоприятным инвестиционным климатом в стране и невысокими международными рейтингами даже ведущих российских банков. На мировом финансовом рынке ресурсы теряют свою национальную принадлежность, так как они преимущественно депонированы в Европе в долларах или европейских валютах. Отсюда и появился термин «евродоллары» по имени главной валюты таких финансовых активов, хотя евродоллары обращаются не только в европейских финансовых центрах. Объем рынка евродолларов близок к 10 трлн долл., Сегмент мирового финансового рынка, на котором обращаются евродоллары, называют еврорынком (рынком евродолларов) и соответственно кредиторов на этом рынке – евробанками, берущиеся на нем займы – еврозаймами, эмитируемые на нем ценные бумаги – евробумагами (еврооблигациями, евронотами). Причины, породившие появление евродолларов, связаны, во-первых, со стремлением владельцев финансовых ресурсов к их надежному и прибыльному размещению, которое они не всегда могут сделать на рынке из-за нестабильности социально-экономической и политической ситуации, высоких национальных налогов. Во-вторых, концентрация евровкладов позволяет быстро и без особого риска переводить их в различные точки мира. Объем рынка акций в мире составляет примерно 20 трлн долл. Здесь, как и на остальных рынках капитала, доминируют развитые страны. Вместе с тем не во всех странах эмитирование акций является основным источником мобилизации средств на финансовых рынках. Например, в Германии, Франции и Италии фирмы обычно предпочитают использовать в этих целях банковские кредиты. В целом мировой рынок капитала в 1996 г. на 50 % состоял из облигаций, на 32 % – из среднесрочных евронот, на 11 % – из синдицированных кредитов, на 4 % – из коммерческих евробумаг и на 3 % – из акций. Мировой рынок страховых услуг оценивается в 2,5 трлн долл. Оценка делается по величине ежегодных страховых премий, так как именно они могут использоваться в качестве финансовых ресурсов на мировом финансовом рынке. Только в странах Западной Европы действует около 5,5 тыс. страховых компаний, в США – более 9,1 тыс. Многие из этих компаний являются транснациональными. Примером такой компании может быть российский «Ингосстрах» с его 16 зарубежными филиалами и представительствами во многих странах. 15.7. Официальные золотовалютные резервы мира Физические лица, компании, организации и государство часть своих финансовых ресурсов обращают в резервы, т. е. активы, сберегаемые для возможных будущих расходов. При анализе мировых финансов внимание уделяют прежде всего резервам, которые состоят преимущественно из иностранной валюты и золота, и особенно тем из них, что принадлежат государству, т. е. официальным золотовалютным резервам. Они хранятся в центральных банках, других финансовых органах страны и в МВФ (как взнос страны). Официальные золотовалютные резервы (ЗВР) предназначены для обеспечения платежеспособности страны по ее международным финансовым обязательствам, прежде всего в сфере валютно-расчетных отношений. Другая важная задача ЗВР – воздействие на макроэкономическую ситуацию в своей стране, для чего на внутреннем валютном рынке государство продает и покупает иностранную валюту. Такие сделки называются валютными интервенциями и предназначены для изменения рыночного спроса и предложения на национальную и иностранную валюту и поддержания (изменения) на этой основе их обменного курса. Существует общепринятый минимум официальных ЗВР – трехмесячный объем импорта товаров и услуг. В России золотовалютные резервы в последние годы колеблются в диапазоне 12–24 млрд. долл., а к середине 2001 г. они достигли 33 млрд USD, т. е. равняются двух-трехмесячной величине российского импорта товаров и услуг. Величина всех ЗВР мира составляет 1,7 трлн долл. Примерно половина их сосредоточена в развитых странах, прежде всего в США (свыше 70 млрд долл.), Японии (свыше 225 млрд долл.), Германии (свыше 80 млрд долл.). Из развивающихся стран наиболее крупные ЗВР имеются у Бразилии (примерно 50 млрд. долл.) и Мексике (около 25 млрд долл.). Одними из крупнейших ЗВР в мире располагает Китай, к его собственным 140 млрд долл. перешли 80 млрд долл. ЗВР Гонконга. Велики ЗВР Тайваня (около 90 млрд долл.) и Сингапура (более 80 млрд долл.). Около 31 тыс. тонн чистого золота составляет такая часть ЗВР, как монетарное золото, т. е. золото в государственных хранилищах. Этот официальный золотой запас медленно сокращается в последние десятилетия, так как золото почти вытеснено из международных валютно-расчетных отношений, хотя и остается высоколиквидным товаром, который быстро можно обратить в любую валюту. Если в начале XX в. ЗВР мира состояли преимущественно из золота, то сейчас на него приходится незначительная часть официальных ЗВР мира. Наибольший золотой запас традиционно имеют США, однако и он уменьшился с 15 тыс. т в 1961 г. до примерно 8 тыс. т в последние годы. Золотой запас в 2,5–3,5 тыс. т имеют Германия, Франция, Швейцария. В Японии и Китае он намного меньше – несколько сотен тонн. Уменьшился и золотой запас России. Если в 1953 г. он составлял 2050 т, в 1985 г.-719,5 т (СССР), то в 90-е годы он составлял в среднем 300 т. Еще меньшая часть ЗВР состоит из особой международной валюты – специальных прав заимствования (SDR) и так называемой резервной позиции в МВФ. Специальные права заимствования были эмитированы МВФ для стран – участниц Фонда в качестве специальной международной валюты для расчетов между государствами. Однако SDR не смогли потеснить доллар и другие ключевые валюты в международных валютно-расчетных отношениях и в официальных резервах, поэтому их было выпущено в 1970–1980 гг. на сумму, примерно равную 30 млрд долл., а затем их выпуск вообще прекратился. Более узкие цели преследует резервная позиция в МВФ, т. е. право на получение от него кредита по первому требованию в счет доли страны в резервах Фонда. Общая величина этой резервной позиции близка к 70 млрд долл. Таким образом, официальные ЗВР мира на 3/4 состоят из иностранных валют. Часть этой валюты хранится без движения, часть вложена в высоколиквидные иностранные государственные ценные бумаги или на депозиты в иностранных банках, что приносит дополнительный доход владельцам и распорядителям официальных ЗВР (обычно это центральные банки и (или) министерства финансов). В России основная часть официальных ЗВР находится в распоряжении Центрального банка РФ, меньшая – в распоряжении Министерства финансов РФ (преимущественно это монетарное золото). В случае нехватки финансовых ресурсов в стране, в том числе из-за отрицательного сальдо платежного баланса (т. е. когда страна переводит за рубеж больше средств, чем зарабатывает там), государство предпочитает не расходовать свои ЗВР, а заимствовать за рубежом ссудный капитал (займы, кредиты, ссуды, гранты). Подобные заимствования составляют значительную часть международного движения капитала. Они осуществляются на коммерческих или льготных условиях. В последнем случае говорят о финансовой помощи (внешней помощи). К ней прибегают преимущественно развивающиеся страны и государства с переходной экономикой, хотя финансовый кризис конца 1990-х вынудил прибегнуть к такой помощи и новую индустриальную страну – Южную Корею. 15.8. Международная финансовая помощь Финансовую помощь нуждающимся странам оказывают как зарубежные государства (преимущественно развитые), так и международные организации (преимущественно МВФ и Международный банк реконструкции и развития – МБРР). Помощь, оказываемая в виде услуг, называется технической, а в виде продовольствия, медикаментов и других предметов первой необходимости – гуманитарной. От подобной помощи обычно отделяют военную помощь (в виде поставок вооружений и др.). Для отличия финансовой помощи от коммерческих займов, кредитов и ссуд применяют понятие «грант-элемент». Грант-элементом называется показ, используемый для определения уровня льготности различных заимствований. Он устанавливает, какую часть платежей в счет погашения долга недополучит кредитор в результате предоставления займа (кредита, ссуды) на условиях, более льготных, чем коммерческие. При этом условно считается, что при предоставлении займа (кредита, ссуды) на коммерческих условиях кредитор получает доход на ссужаемый капитал в размере 10 %.  где Egr – грант-элемент; Bi – фактические платежи в счет погашения долга в i-м году; А – объем предоставленного займа (кредита, ссуды); r – процентная ставка коммерческих банков (обычно принимаемая равной 10 %); t – срок займа (кредита, ссуды). К финансовой помощи относят те займы, кредиты и ссуды, в которых грант-элемент составляет не менее 25 %. Безвозвратные займы называют грантами. В 1997 г. финансовая помощь в мире составила более 57 млрд долл., в том числе займы и гранты па двусторонней основе (межгосударственные) – 40 млрд. долл., а остальное – помощь международных организаций, прежде всего МВФ и МБРР. Для наименее развитых стран финансовая помощь стала одним из главных источников их финансовых ресурсов. Если в 1980 г. она составляла 4 % по отношению к ВВП этих стран, то в середине 90-х годов – более 12 %, обеспечивая значительную часть капиталовложений и государственных расходов, а в некоторых из них став основной частью этих расходов. Большинство остальных стран получают меньше внешней помощи, хотя есть немало исключений: так, если для Азербайджана, Албании, Армении, Грузии, Киргизии внешняя помощь в середине 1990-х годов означала добавку к их ВВП в размере 4-10 %, то для Монголии – 28 %. Для таких стран, как Индия, Китай и Россия, внешняя помощь обычно составляет менее 1-2% к их ВВП. Для этих гигантов, а также для стран со средним по мировым стандартам уровнем развития намного большее значение имеют внешние заимствования на мировом финансовом рынке и приток иностранных прямых и портфельных инвестиций. Предоставление помощи обычно (но не всегда) связывается с выполнением различных условий. Так, страны-получатели помощи от МВФ и МБРР должны согласовывать свою экономическую политику с рекомендациями этих организаций. |

|

||

|

Главная | В избранное | Наш E-MAIL | Прислать материал | Нашёл ошибку | Верх |

||||

|

|

||||